Lockerung der Zollpolitik

Übersicht: Lockerung der Zollpolitik

Die globalen Aktienmärkte legten im Mai um 5,7 % (in USD) zu, während deutsche Bundesanleihen mit einer Laufzeit von zehn Jahren eine leichte negative Performance von -0,2 % aufwiesen. Zentrale Themen waren:

- Die Aktienmärkte profitierten von Fortschritten in den internationalen Handelsverhandlungen – trotz weiter bestehender Zölle.

- Die US-Notenbank bekräftigte ihren vorsichtigen Kurs und setzt weiterhin auf eine schrittweise Lockerung der Geldpolitik.

- Im US-Kongress machte Trumps Steuerreformpaket Fortschritte; zugleich traten russische und ukrainische Regierungsvertreter in direkte Gespräche ein.

Märkte: Nachlassende Handelsunsicherheit, Aktien im Aufwind

Globale Aktien verzeichneten ihren besten Monat seit Ende 2023, da die Spannungen im Welthandel nachließen. Die Kursgewinne wurden vor allem von den US-Märkten und ihren großen Technologiewerten getragen. Doch auch konjunktursensible Regionen wie Konti-nentaleuropa trugen zur positiven Marktstimmung bei. Trotz der Stärke der US-Börsen lag die Wertentwicklung internationaler Aktien (ex USA) im bisherigen Jahresverlauf (in USD) weiterhin deutlich über denen der USA. Im Anleihesegment stiegen die Renditen von Staatsanleihen in den meisten großen Volkswirtschaften. Besonders ausgeprägt war der Zuwachs bei US-Staatsanleihen mit längeren Laufzeiten, vor allem nach der Herabstufung der US-Kreditwürdigkeit durch Moody’s. Auch am kurzen Ende der Zinskurve zogen die Renditen an, da die Märkte ihre Erwartungen an baldige Zinssenkungen zurücknahmen. Der Brent-Rohölpreis legte leicht zu, der Goldpreis blieb in USD nahezu unverändert.

Wirtschaft: Konjunktur bleibt widerstandsfähig

Die Konjunkturdaten fielen im vergangenen Monat auf beiden Seiten des Atlantiks besser aus als erwartet. Hinweise auf spürbare Belastungen durch US-Zölle blieben bislang aus. In den USA gingen die privaten Konsumausgaben im April leicht zurück, nachdem sie im März deutlich gestiegen waren. Gleichzeitig zeigten sich die Einkaufsmanagerindizes (PMI) im Mai robust und signalisierten Wachstum in Industrie und Dienstleistungssektor. Auch der Arbeitsmarkt blieb stabil, was sich in den weiterhin niedrigen Erstanträgen auf Arbeitslosenhilfe widerspiegelte. Die BIP-Schätzungen für das zweite Quartal deuten auf solides Wachstum hin. Die Inflation fiel im April schwächer aus als erwartet – die Kernrate lag bei 2,8 % –, wobei mögliche Zolleffekte noch nicht vollständig eingepreist sein dürften.

Die Inflation lag in der Eurozone und in UK über den Erwartungen – bislang ohne erkennbaren Zusammenhang mit den US-Zöllen.

Politik und Zentralbanken: Hawkishe Fed | Handelsabkommen

Die US-Notenbank beließ den Leitzins im Korridor von 4,25 % bis 4,50 % und signalisierte einen vorsichtigen Kurs bei weiteren Lockerungen. Einige Fed-Mitglieder äußerten Inflationssorgen im Zusammenhang mit den Zöllen. Auch die Bank of England senkte ihren Leitzins auf 4,25 % und stellte weitere Schritte in Aussicht. Im Handelskonflikt zwischen den USA und China wurde eine 90-tägige Aussetzung der Strafzölle vereinbart, der zusätzliche Zollsatz auf chinesische Importe auf 30 % gesenkt. Präsident Trump drohte der EU mit 50 % Zöllen, setzte diese dann aber aus und erhöhte die Zölle auf Stahl und Aluminium. Ein US-Handelsgericht erklärte Trumps Notstandszölle für rechtswidrig – die Folgen bleiben unklar. Das Repräsentantenhaus verabschiedete ein Steuergesetz zur Verlängerung bestehender Entlastungen.

Portfoliokommentar

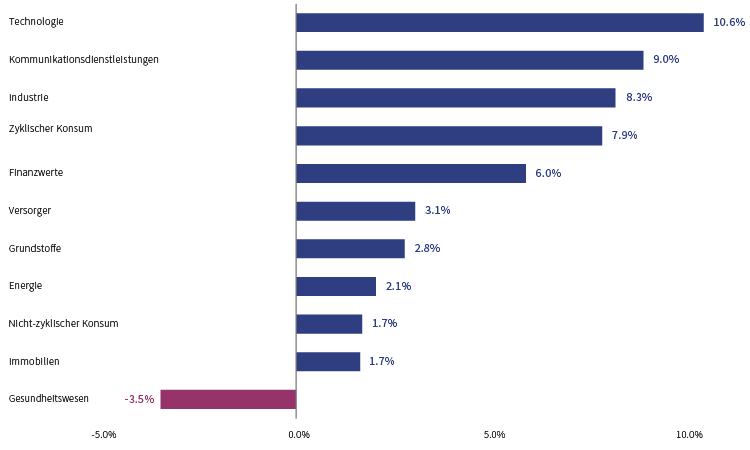

Nach den politisch bedingten Turbulenzen an den Aktienmärkten im April setzte sich die Erholung im Mai fort. Besonders positiv entwickelten sich Titel aus den Sektoren Technologie, Kommunikation und Industrie. Im Gegensatz dazu verzeichneten defensive Qualitätsaktien aus dem Gesundheitswesen eine negative Wertentwicklung. So wirkten sich bei ihnen politische Eingriffe belastend aus, insbesondere Pharmaunternehmen waren betroffen. Aufgrund der vergleichsweise hohen Gewichtung des Gesundheitssektors konnte unser Aktienengagement nicht vollständig mit der positiven Entwicklung der breiten Marktindizes Schritt halten. Die defensivere Ausrichtung führte entsprechend zu relativen Performanceeinbußen.

An den Anleihemärkten stiegen die Renditen zehnjähriger deutscher Staatsanleihen im Mai leicht auf rund 2,5 %. Breite Rentenindizes bewegten sich jedoch aufgrund weiter rückläufiger Risikoaufschläge seitwärts. Letztere kompensierten den Renditeanstieg und die damit verbundenen leichten Kursverluste weitgehend. Die Rentenstrategien entwickelte sich im Einklang mit den jeweiligen Benchmarks, wobei insbesondere Anleihen mit kürzeren Laufzeiten erneut positiv hervortraten.

Auch der US-Dollar zeigte im Mai eine Beruhigungstendenz, unter anderem gegenüber dem Euro. Unsere US-Dollar-Quote, die wir aufgrund unserer US-Aktienengagements halten, stellte somit keine zusätzliche Belastung dar.

Sektor-Entwicklung des MSCI World im Mai 2025

Quelle: Bloomberg, Rothschild & Co, 30.04.2025 bis 31.05.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

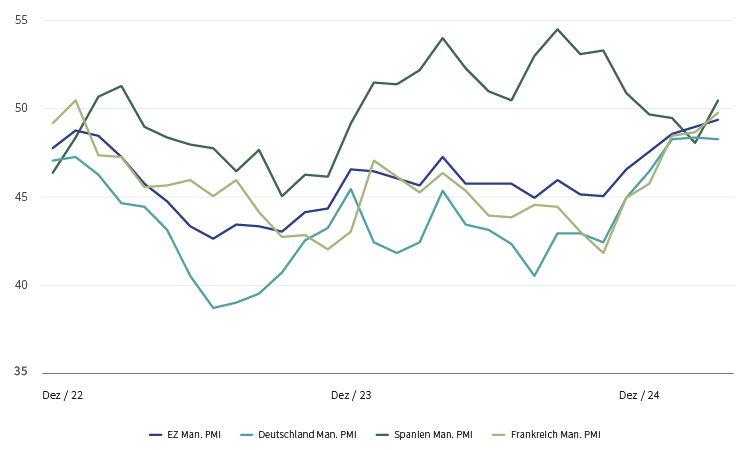

Mögliche konjunkturelle Erholung: die Einkaufsmanagerindizes Deutschlands und Frankreichs mit deutlicher Aufwärtsbewegung

Quelle: Bloomberg, Rothschild & Co, 31.12.2022 bis 31.05.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

In den vergangenen Wochen wurde das Kapitalmarktgeschehen maßgeblich durch die US-amerikanische Zoll- und Handelspolitik geprägt. Die erratischen Kurswechsel der US-Regierung sorgten für erhebliche Verunsicherung und führten zu teils starken Marktschwankungen. Nachdem sich der Zollkonflikt zuletzt – zumindest vorübergehend – beruhigt hat, richtet sich der Fokus der Marktteilnehmer nun verstärkt auf Unternehmens- und Konjunkturdaten. Die nahezu abgeschlossene Berichtssaison zeichnet auf Unternehmensebene ein überwiegend konstruktives Bild. Gleichzeitig präsentieren sich nachlaufende Wirtschaftsindikatoren in den USA weiterhin robust. Das Wirtschaftswachstum in den USA dürfte sich im weiteren Jahresverlauf verlangsamen. In Europa hingegen erwarten wir eine schrittweise konjunkturelle Erholung. Besonders die Einkaufsmanagerindizes für das verarbeitende Gewerbe in Deutschland und Frankreich zeigen seit den Tiefständen Ende des vergangenen Jahres eine deutliche Aufwärtsbewegung. Vor diesem Hintergrund bleiben wir für Aktien aus dem Industriesektor positiv gestimmt. Entsprechend haben wir zuletzt leichte Umschichtungen vorgenommen – zulasten des Gesundheitssektors und zugunsten des strukturell wachstumsstarken IT-Sektors. Im Anleihebereich bevorzugen wir bei längeren Laufzeiten Wertpapiere höchster Bonität und raten derzeit von Engagements mit hohen Kreditrisiken ab, da diese unseres Erachtens keine adäquate Risikoprämie bieten. Unternehmensanleihen allokieren wir bevorzugt im kürzer- bis mittelfristigen Laufzeitenbereich.

Fazit

Die Aktienmärkte in Europa und den USA haben den durch den Zollschock Anfang April ausgelösten Rückschlag überwunden und ihre Aufwärtsbewegung in Richtung alter bzw. neuer Höchststände fortgesetzt. Diese Erholung darf jedoch nicht darüber hinwegtäuschen, dass die Handelskonflikte bereits spürbare Spuren hinterlassen haben – mit Risiken für Inflation und Wachstum. Warnungen vor einer möglichen Stagflation in den USA halten wir derzeit für verfrüht, schließen ein solches Szenario im Extremfall jedoch nicht aus. Positiv bewerten wir weiterhin die US-Steuerreform und Deregulierung, auch wenn die Steuerentlastung das Haushaltsdefizit weiter belasten dürfte. Insgesamt bleibt das Marktumfeld von erhöhter Unsicherheit geprägt, was uns zu einer leicht defensiven Aktienpositionierung veranlasst. Euro-Staatsanleihen guter bis sehr guter Bonität bieten angesichts anhaltender Zinssenkungen weiteres Potenzial.

Wertentwicklung (Stand 31.05.2025 in USD)

| Aktien (MSCI-Indizes) | Monat | YTD | |

|---|---|---|---|

| Global | 5,7 % | 5,3 % | |

| USA | 6,4 % | 1,0 % | |

| Eurozone | 5,3 % | 22,1 % | |

| Vereinigtes Königreich | 4,4 % | 17,6 % | |

| Schweiz | 1,8 % | 18,7 % | |

| Japan | 4,0 % | 9,9 % | |

| Pazifischer Raum (ohne Japan) | 5,5 % | 10,6 % | |

| Schwellenländer Asien | 5,0 % | 7,2 % | |

| Schwellenländer (ohne Asien) | 1,4 % | 15,2 % | |

| Anleihen | Rendite | Monat | YTD |

|---|---|---|---|

| IG global (hdg $) | 4,60 % | 0,2 % | 2,3 % |

| HY global (hdg. $) | 7,43 % | 1,7 % | 2,9 % |

| US 10 Jahre | 4,40 % | -1,2 % | 3,7 % |

| DE 10 Jahre | 2,50 % | -0,2 % | 0,2 % |

| UK 10 Jahre | 4,65 % | -1,2 % | 1,9 % |

| CH 10 Jahre | 0,27 % | 0,5 % | 1,0 % |

| Währungen (handelsgewichtet) | Monat | YTD |

|---|---|---|

| US-Dollar | -0,7 % | -5,3 % |

| Euro | -0,8 % | 3,4 % |

| Britisches Pfund | 0,7 % | 1,7 % |

| Schweizer Franken | -0,3 % | 3,7 % |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | YTD |

|---|---|---|---|

| Gold | 3289 | 0,0 % | 25,3 % |

| Brent-Rohöl | 64 | 1,2 % | -14,4 % |

| Erdgas (€) | 34 | 5,9 % | -30,0 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.