Zollturbulenzen

Übersicht: Zollturbulenzen

Die globalen Aktienmärkte legten im April um 0,9 % (in USD) zu, während deutsche Bundesanleihen mit einer Laufzeit von zehn Jahren eine Performance von 2,4 % erzielten. Zentrale Themen waren:

- Erhöhte Volatilität an Aktien- und Anleihemärkten infolge der Ankündigung des sogenannten „Liberation Day“;

- Eine kurz darauf gegenseitig ausgesetzte Zollpolitik, um Verhandlungsspielräume zu schaffen;

- Trumps Druck auf Powell zur Zinssenkung.

Märkte: Volatilität infolge des „Liberation Day“

Trotz starker Schwankungen schlossen die globalen Aktienmärkte (in USD) im April leicht im Plus. Auslöser der Volatilität war die Ankündigung von Trumps „Liberation Day“-Zöllen am 2. April, woraufhin die Märkte zeitweise über 10 % einbrachen. Die anschließende 90-tägige Aussetzung eines Großteils der Zölle sorgte jedoch für rasche Erholung und neue Verhandlungsspielräume. Europäische Aktien konnten gegenüber US-Titeln auf Dollarbasis zulegen – bedingt durch die Abwertung des Greenbacks. In lokaler Währung verzeichneten die Regionen auf beiden Seiten des Atlantiks Kursverluste. Der Schweizer Franken stieg als sicherer Hafen auf den höchsten Stand seit 2011.

Am Anleihemarkt schwankten die Renditen stark: Die zehnjährige US-Staatsanleihe sank leicht, während langlaufende Anleihen zunächst zulegten, dann jedoch – vermutlich aufgrund technischer Faktoren wie Hedgefonds-Liquidationen – stark fielen. Bei Rohstoffen gaben die Energiepreise nach, während Gold ein neues Hoch erreichte. Die US-Berichtssaison begann solide, doch Analysten senkten bereits ihre Jahresprognosen.

Wirtschaft: Harte Wirtschaftsdaten zeigen noch keine Zollfolgen

Die US-Wirtschaft schrumpfte im ersten Quartal leicht – allerdings hauptsächlich infolge eines vorgezogenen Importanstiegs im Vorfeld der angekündigten Zölle. In der Eurozone und in China entwickelte sich die wirtschaftliche Aktivität hingegen robuster als erwartet. Gleichzeitig blieben die Inflationsdaten im März auf beiden Seiten des Atlantiks hinter den Prognosen zurück. Abgesehen vom veränderten Importverhalten in den USA lassen die harten Wirtschaftsdaten bislang keine unmittelbaren Effekte der „Liberation Day“-Zölle erkennen. Aktuellere Stimmungsindikatoren zeigen hingegen ein gemischtes Bild: Während das Verbrauchervertrauen in den USA im April weiter nachgab, signalisierten Unternehmensumfragen – insbesondere die Einkaufsmanagerindizes (PMI) – eine gewisse wirtschaftliche Stabilität. Eine Ausnahme bildete UK: Dort fiel der PMI-Bericht für April schwächer aus, was mit höheren Arbeitgeberbeiträgen zur Sozialversicherung und einer Anhebung des Mindestlohns zusammenfiel.

Die US-Wirtschaft schrumpfte im ersten Quartal leicht – allerdings hauptsächlich infolge eines vorgezogenen Importanstiegs im Vorfeld der angekündigten Zölle. In der Eurozone und in China entwickelte sich die wirtschaftliche Aktivität hingegen robuster als erwartet. Gleichzeitig blieben die Inflationsdaten im März auf beiden Seiten des Atlantiks hinter den Prognosen zurück. Abgesehen vom veränderten Importverhalten in den USA lassen die harten Wirtschaftsdaten bislang keine unmittelbaren Effekte der „Liberation Day“-Zölle erkennen. Aktuellere Stimmungsindikatoren zeigen hingegen ein gemischtes Bild: Während das Verbrauchervertrauen in den USA im April weiter nachgab, signalisierten Unternehmensumfragen – insbesondere die Einkaufsmanagerindizes (PMI) – eine gewisse wirtschaftliche Stabilität. Eine Ausnahme bildete UK: Dort fiel der PMI-Bericht für April schwächer aus, was mit höheren Arbeitgeberbeiträgen zur Sozialversicherung und einer Anhebung des Mindestlohns zusammenfiel.

Politik und Zentralbanken: Trump-Zölle | Druck auf Powell

Im Rahmen der „Befreiungstag“-Zölle führte die US-Regierung einen pauschalen Importzoll von 10 % auf sämtliche Waren ein, ergänzt durch höhere, länderspezifische Abgaben – ein deutlicher Bruch mit der US-Handelspolitik eines Jahrhunderts. Kurz darauf wurde eine 90-tägige Aussetzung der länderspezifischen Zölle verkündet, um Verhandlungsspielraum zu schaffen und eine Eskalation vorerst zu verhindern. Eine Ausnahme bildete China: Hier eskalierte der Konflikt mit US-Zöllen von bis zu 145 %, worauf Peking mit Gegenzöllen von 125 % reagierte. In der Folge wurden vereinzelt Ausnahmen gewährt, etwa für Elektronikeinfuhren aus China. Parallel dazu arbeiten die Republikaner an einem neuen Steuergesetz zur Verlängerung von Trumps früheren Steuersenkungen. US-Notenbankchef Powell verwies auf mögliche Zweitrundeneffekte der Zölle für die Inflation. Die Märkte hingegen preisten für 2025 vier Zinssenkungen ein. Trump verstärkte den Druck auf Powell, betonte jedoch, nicht an dessen Ablösung zu arbeiten – auch vor dem Hintergrund der jüngsten Zinssenkung der EZB auf 2,25 %.

Portfoliokommentar

Im vergangenen Monat blieb die Wertentwicklung unserer Aktienstrategie hinter der eher europalastigen Benchmark zurück. Hauptursache hierfür waren vor allem einige ausgewählte US-amerikanische Einzeltitel, die im Rahmen der laufenden Berichtssaison enttäuschten. Negativ aufgenommen wurden vor allem relativ verhaltene Ausblicke der Unternehmen, die sich angesichts der aktuellen US-Handelspolitik sowie einer sich abkühlenden Konjunktur in den USA zunehmend vorsichtig zeigten.

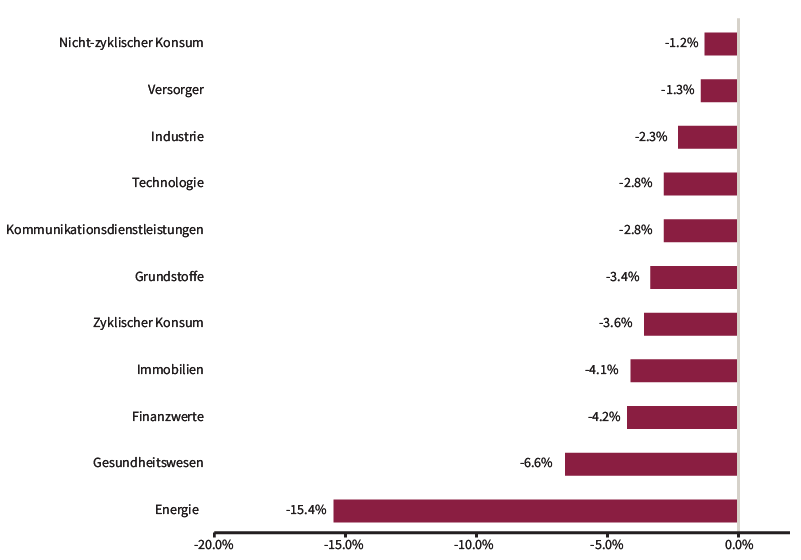

Dabei wurde deutlich, wie stark und abrupt veränderte wirtschaftliche Rahmenbedingungen negative Auswirkungen entfalten können. Zusätzlich belastete die Abwertung des US-Dollars gegenüber dem Euro; sie gewann durch die derzeitige US-Politik weiter an Dynamik. Innerhalb unseres Aktienportfolios waren hiervon insbesondere Titel aus dem Gesundheitswesen betroffen – ein Sektor, der auch auf Indexebene eine enttäuschende Wertentwicklung verzeichnete.

Im Gegensatz dazu entwickelte sich unser Rentenportfolio erfreulich. Es konnte mit der positiven Entwicklung an den europäischen Rentenmärkten Schritt halten. Die Renditen zehnjähriger Bundesanleihen fielen im April von rund 2,75 % auf etwa 2,45 %, was insbesondere Strategien mit einer etwas längeren Duration zugutekam. Darüber hinaus engten sich die Risikoaufschläge von Unternehmensanleihen nach einem kurzfristigen Anstieg zum Monatsbeginn April wieder ein, was sich ebenfalls positiv auf diese Anlageklasse auswirkte.

Sektor-Entwicklung des MSCI World im April 2025

Quelle: Bloomberg, Rothschild & Co, 31.03.2025 bis 30.04.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

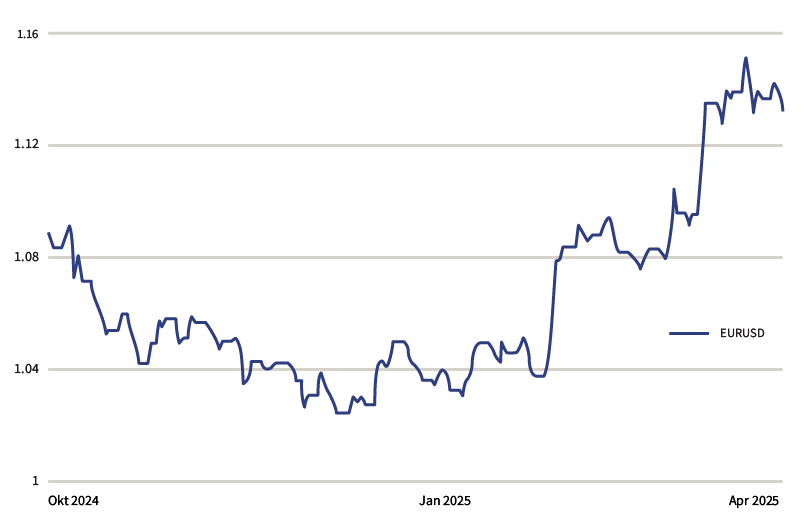

Die anhaltende Abwertung des US-Dollars gegenüber dem Euro stellte eine zusätzliche Belastung für US-Aktien dar

Quelle: Bloomberg, Rothschild & Co, 31.10.2024 bis 30.04.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die Faktoren, die im vergangenen Monat die Kapitalmärkte belastet haben, dürften aus unserer Sicht in den kommenden Monaten zu einer spürbaren Verlangsamung der wirtschaftlichen Aktivität führen. Die zunächst einseitig eingeführten US-Zölle belasteten zwar kurzfristig das Markt-Sentiment, ihre realwirtschaftlichen Auswirkungen werden jedoch zeitverzögert eintreten. Bereits jetzt zeigen sich deutliche Rückgänge bei den Warenexporten aus Asien in die USA – ein Trend, der sich in den kommenden Monaten über die globalen Lieferketten weiter fortsetzen dürfte.

Vor diesem Hintergrund hat sich unser zu Jahresbeginn noch optimistischer Ausblick auf die US-Wirtschaft deutlich eingetrübt. Während wir Anfang 2025 noch von einem robusten Wachstum in den USA ausgingen, hat sich inzwischen die Wahrscheinlichkeit eines konjunkturellen Rückgangs – bis hin zur Rezession – spürbar erhöht. Entsprechend bleiben wir bei zyklischen US-Anlagen vorsichtig positioniert. Gleichzeitig sehen wir attraktivere Chancen bei europäischen Zyklikern, die von zunehmenden fiskalpolitischen Impulsen profitieren könnten. Insgesamt agieren wir im Aktienbereich angesichts der anhaltend hohen Unsicherheit bewusst defensiv.

Im Rentensegment bleiben wir weiterhin konstruktiv gegenüber Euro-Anleihen eingestellt und sehen weiteres Potenzial für Zinssenkungen. Wir erwarten, dass sich dies sowohl am kurzen als auch am langen Ende der Zinsstrukturkurve in positiven Beiträgen widerspiegeln wird. Unsere strategische Präferenz für leicht längere Laufzeiten behalten wir bei – gleichzeitig eröffnet das erwartete Zinssenkungsszenario auch am kurzen Laufzeitende zusätzliche Chancen.

Fazit

Die jüngsten Entwicklungen in der internationalen Handelspolitik tragen weiterhin zur Fragilität der Kapitalmärkte bei. Zwar hat die US-Regierung angekündigte Zollanhebungen um drei Monate verschoben, doch ändert dies nichts an dem entstandenen Glaubwürdigkeitsverlust. Dieser dürfte sich mittelfristig auch in realwirtschaftlichen Kennzahlen sowie in der Inflations- und Wachstumsdynamik widerspiegeln. Vor diesem Hintergrund passen wir unseren Wachstumsausblick entsprechend an und bleiben – insbesondere im Aktienbereich – defensiv positioniert. Im Segment der Euro-Anleihen bleiben wir hingegen konstruktiv. Wir sehen weiterhin Handlungsspielraum seitens der EZB und erwarten daraus resultierend weiteres Potenzial – sowohl bei kurz- als auch bei länger laufenden Anleihen.

Wertentwicklung (Stand 30.04.2025 in USD)

| Aktien (MSCI-Indizes) | Monat | YTD | |

|---|---|---|---|

| Global | 0,9 % | -0,4 % | |

| USA | -0,5 % | -5,1 % | |

| Eurozone | 4,9 % | 16,0 % | |

| Vereinigtes Königreich | 2,7 % | 12,6 % | |

| Schweiz | 4,7 % | 16,7 % | |

| Japan | 5,2 % | 5,6 % | |

| Pazifischer Raum (ohne Japan) | 4,5 % | 4,9 % | |

| Schwellenländer Asien | 0,8 % | 2,1 % | |

| Schwellenländer (ohne Asien) | 3,5% | 13,6 % | |

| Anleihen | Rendite | Monat | YTD |

|---|---|---|---|

| IG global (hdg $) | 4,57 % | 0,4 % | 2,1 % |

| HY global (hdg. $) | 7,82 % | 0,0 % | 1,1 % |

| US 10 Jahre | 4,16 % | 1,0 % | 4,9 % |

| DE 10 Jahre | 2,44 % | 2,4 % | 0,4 % |

| UK 10 Jahre | 4,44 % | 2,2 % | 3,2 % |

| CH 10 Jahre | 0,30 % | 2,0 % | 0,5 % |

| Währungen (handelsgewichtet) | Monat | YTD |

|---|---|---|

| US-Dollar | -2,8 % | -4,6 % |

| Euro | 2,9 % | 4,3 % |

| Britisches Pfund | 0,4 % | 1,0 % |

| Schweizer Franken | 3,9 % | 4,0 % |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | YTD |

|---|---|---|---|

| Gold | 3289 | 5,3 % | 25,3 % |

| Brent-Rohöl | 63 | -15,5 % | -15,4 % |

| Erdgas (€) | 32 | -20,5 % | -33,9 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.