Deutschland macht ernst

Übersicht: Deutschland macht ernst

Globale Aktien fielen im März um 4,0 % (in USD), die Renditen globaler Staatsanleihen sanken um 0,5 % (in USD, abgesichert). Wichtige Themen waren:

- Anhaltende Underperformance von US-Aktien aufgrund KI-bezogener Titel;

- Deutschlands enormes Fiskalpaket; Fortschritte beim Waffenstillstand in der

Ukraine; - Die Federal Reserve verharrt angesichts erhöhter Handelsrisiken.

Märkte: Regionale Aktienmarktrotation

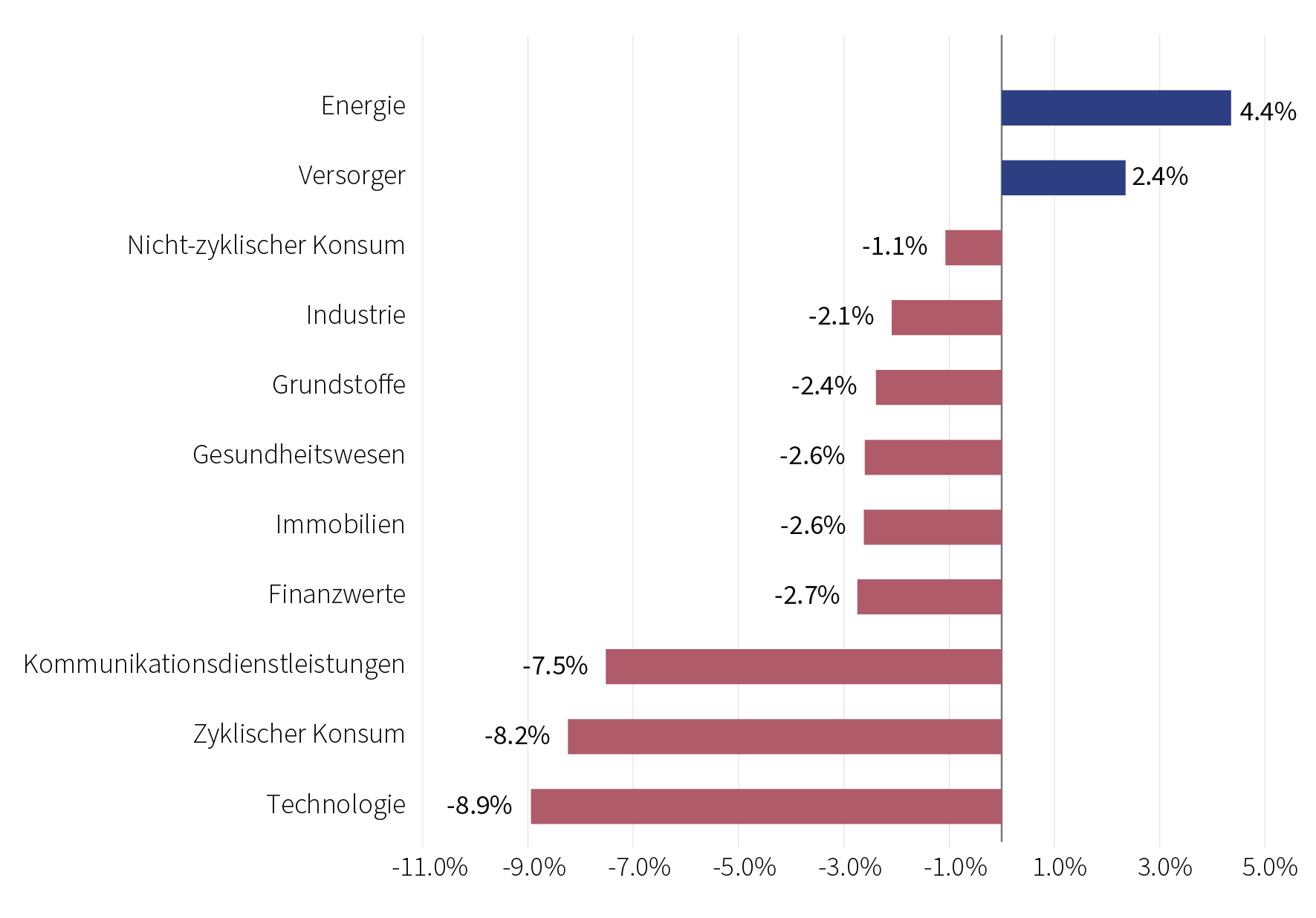

Die Unsicherheit über Trumps Handelspolitik hielt an, die Abkehr von US-Aktien setzte sich fort. Ein Großteil der Kursrückgänge ist auf die Korrektur von Mega-Cap-Technologieaktien zurückzuführen. Gegen Monatsende weitete sich die Schwäche aus, sodass sich bis auf zwei Sektoren im März alle anderen im negativen Bereich befanden. Unterdessen gaben europäische Aktien in Heimatwährung ebenfalls leicht nach.

Im Anleihenmarkt entwickelten sich die Renditen von US- und europäischen Staatsanleihen unterschiedlich, mit einem deutlichen Anstieg der deutschen Renditen. Die Spreads für globale Hochzinsanleihen weiteten sich während der Aktienvolatilität aus, blieben jedoch im historischen Vergleich niedrig. Der europäische Erdgaspreis fiel um fast

ein Zehntel, während die Preise für Industrie- und Edelmetalle zulegten. Besonders bemerkenswert: Gold überschritt die Marke von 3.100 US-Dollar.

Wirtschaft: US-Wachstum intakt?

Die Sorgen um das US-Wachstum hielten an, das zugrunde liegende wirtschaftliche Momentum schien jedoch ungebrochen. Zwar verschlechterten sich die Verbraucherumfragen, doch die US-Haushaltsausgaben erholten sich im Februar leicht von den wetterbedingten Störungen, und der Arbeitsmarkt blieb robust. Die vielbeachteten Einkaufsmanagerindizes deuteten ebenfalls auf anhaltendes Wachstum hin. Die US-Verbraucherpreisinflation fiel im Februar schwächer aus als erwartet: Die Gesamtinflation sowie die Kerninflation sanken auf 2,8 % bzw. 3,1 % im Jahresvergleich. In Europa zeigten sich die Unternehmensumfragen insgesamt gedämpfter, signalisierten jedoch weiterhin Wachstum. Auch die Inflationsraten in der Eurozone und in UK gaben nach, blieben aber über den 2-%-Zielen der Zentralbanken. Chinas Konjunkturdaten zum Jahreswechsel verhielten sich insgesamt solide, trotz anhaltender Probleme im Immobiliensektor.

Politik und Zentralbanken: Zollunsicherheit | EU-Fiskalpolitik

Die Fed hielt ihren Leitzins bei 4,25–4,50 % und bestätigte zwei weitere Zinssenkungen für 2025. Auch die BoE beließ ihren Basiszinssatz unverändert bei 4,50 % und signalisierte einen allmählichen Kurs der geldpolitischen Lockerung. Im Gegensatz dazu senkten die EZB und die SNB ihre Leitzinsen auf 2,50 % bzw. 0,25 %.

Die geopolitische Lage blieb angespannt. Es gab vorsichtige Fortschritte in Richtung eines teilweisen Waffenstillstands in der Ukraine, während die Waffenruhe im Nahen Osten nur von kurzer Dauer war. Gleichzeitig hielt die Unsicherheit im globalen Handel an: Trump verschob erneut Zölle auf mexikanische und kanadische Waren, kündigte aber 25 % Zölle auf Autos an. In Washington scheiterte das Gesetz zur Verlängerung der Steuersenkungen im US-Senat, während ein Regierungsstillstand abgewendet werden konnte. Auf unserer Seite des Atlantiks verabschiedete das scheidende deutsche Parlament das massive Fiskalpaket des voraussichtlich zukünftigen Kanzlers Merz, welches sich auf Infrastrukturund Verteidigungsausgaben konzentriert. Die Europäische Kommission stellte zudem ihren „ReArm Europe“-Plan vor, um die Verteidigungsinvestitionen zu erhöhen.

Portfoliokommentar

Im März verzeichneten die Aktieninvestments einen Rückgang, der im Einklang mit dem globalen Aktienindex MSCI World stand und leicht hinter der europalastigen Vergleichsgröße zurückblieb. Hauptursache hierfür war die äußerst negative Entwicklung von US-amerikanischen Aktien im Vergleich zu ihren europäischen Pendants.

Obwohl die Nachrichtenlage aus den USA bezüglich der Zölle gegenüber europäischen Unternehmen primär letztere negativ beeinflussen sollte, erlitten US-amerikanische Aktien im Monatsverlauf einen deutlich größeren Kursrückgang. Dies war zum einen auf die schlechte Wertentwicklung von Technologieaktien (Zykliker) und zum anderen auf die Unsicherheit über das weitere Wachstum der US-Wirtschaft zurückzuführen. Nachdem insbesondere Daten zum Verbrauchervertrauen und zur Auftragseingangslage im verarbeitenden Gewerbe in den USA schlechter als erwartet ausgefallen waren, wuchs die Furcht vor einer – auch durch Zölle ausgelösten – Rezession in den USA. Da Technologieaktien aus den USA einen großen Anteil in unserem globalen Aktienportfolio ausmachen, traf die negative Wertentwicklung dieses Sektors auch unser Portfolio.

Unsere Renteninvestments entwickelten sich im vergangenen Monat ebenfalls leicht schwächer als ihre Vergleichsgröße, was auf die etwas längere Duration und die starke Ausweitung der Renditen deutscher Bundesanleihen zurückzuführen war. Letzteres resultierte aus dem von der Bundesregierung beschlossenen Neuverschuldungspaket zur Finanzierung von Rüstungs- und Infrastrukturmaßnahmen.

Sektor-Entwicklung des MSCI World im März 2025

Quelle: Bloomberg, Rothschild & Co, 28.02.2025 bis 31.01.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

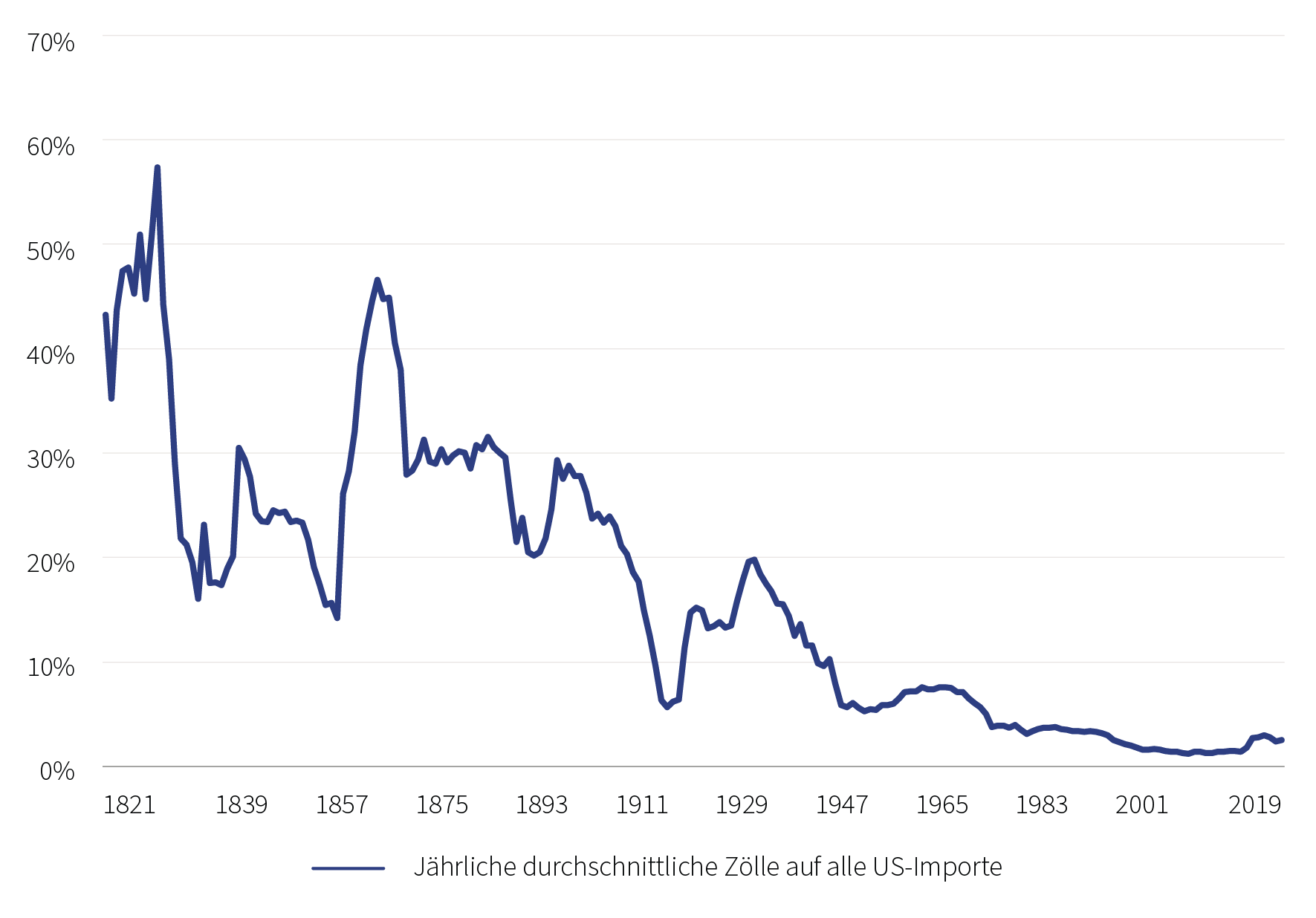

Im Vergleich zu den „Smoot-Hawley-Zöllen“ im Jahr 1930 erscheinen derzeitige US-Zölle sehr niedrig

Quelle: Bloomberg, Rothschild & Co, 31.12.2024 bis 31.03.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

In den vergangenen Wochen reagierten die internationalen Kapitalmärkte teils erheblich auf verschiedene politische Ankündigungen. Während europäische und insbesondere deutsche Aktien vom beschlossenen Infrastrukturpaket der Bundesregierung profitierten, büßten US-Aktien aufgrund der Zollpolitik und der erwarteten negativen Auswirkungen auf die Inflation sowie das Wachstum in den USA ein. Es ist zu erwarten, dass auch die kommenden Wochen durch politische Nachrichten beeinflusst werden. Solche kurzfristigen Schlagzeilen sollten jedoch nicht den Blick auf die harten Fakten verstellen. Zwar scheint sich das Wachstum in den USA leicht abzuschwächen, doch wächst die US-Wirtschaft weiterhin signifikant. Zudem scheint sich das Wachstumstempo in Europa zu erhöhen, nachdem insbesondere das verarbeitende Gewerbe längere Zeit geschrumpft ist. Dies ermöglicht uns, durch die kurzfristigen Schlagzeilen hindurchzusehen und uns auf den längerfristigen Trend zu konzentrieren. Mittelfristig erscheinen Aktien interessant, kurzfristig bleiben wir ihnen gegenüber jedoch eher zurückhaltend und behalten eine Cash-Quote bei.

Die Renditen deutscher Bundesanleihen reagierten erheblich auf die angenommene Neuverschuldung der Bundesregierung. Diese Reaktion, die sich mit der Renditeausweitung nach der deutschen Wiedervereinigung vergleichen lässt, erscheint uns überzogen. Zwar wird ein steigendes Angebot an Anleihen zu höheren Renditen führen, jedoch glauben wir nicht an einen weiteren deutlichen Anstieg der Renditen. Damit bleiben auch Anleihen mit längerer Laufzeit attraktiv.

Fazit

In letzter Zeit dominierten politische Themen die Kursentwicklung an den Aktien- und Anleihemärkten. Dies ist nachvollziehbar, jedoch sollten sich unseres Erachtens langfristig wieder harte Daten in der Kursentwicklung von Aktien und Anleihen widerspiegeln. Das bedeutet, dass Aktien bei Fortbestehen unseres positiven Wachstumsausblicks mittelfristig Aufwärtspotenzial haben. Zunehmend erscheinen uns auch europäische Aktien als attraktiv. Anleihen rentieren auf einem Niveau, das über dem Jahresanfangswert liegt. Da wir nicht davon ausgehen,

dass vom nun erhöhten Renditeniveau weiteres deutliches Aufwärtspotenzial besteht, bleiben wir bei unserer leicht längeren Positionierung hinsichtlich der Duration.

Wertentwicklung (Stand 31.03.2025 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | -4,0 % | -1,3 % | |

| USA | -5,9 % | -4,6 % | |

| Kontinentaleuropa ex Schweiz | -0,6 % | 10,6 % | |

| Vereinigtes Königreich | 0,7 % | 9,7 % | |

| Schweiz | -0,4 % | 11,4 % | |

| Japan | 0,1 % | 0,3 % | |

| Pazifischer Raum (ohne Japan) | -1,8 % | 0,3 % | |

| Schwellenländer Asien | -0,1% | 1,3 % | |

| Schwellenländer (ohne Asien) | 3,5% | 9,07% | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,17 % | -0,5 % | 0,8 % |

| IG global (hdg $) | 4,64 % | -0,4 % | 1,8 % |

| HY global (hdg. $) | 7,68 % | -0,9 % | 1,2 % |

| US 10 Jahre | 4,21 % | 0,4 % | 3,9 % |

| DE 10 Jahre | 2,74 % | -2,2 % | -1,9 % |

| VK 10 Jahre | 4,67 % | -0,7 % | 0,9 % |

| CH 10 Jahre | 0,58 % | -0,7 % | -1,5 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | -1,1 % | -1,9 % |

| Euro | 2,6 % | 1,4 % |

| Britisches Pfund | 0,6 % | 0,7 % |

| Schweizer Franken | 0,4 % | 0,1 % |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2858 | 2,1 % | 8,9 % |

| Brent-Rohöl | 75 | -4,7 % | -2,0 % |

| Erdgas (€) | 44 | -16,7 % | -9,3 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.