Optimierung der Altersvorsorge: Ein Blick auf aktuelle Herausforderungen und Lösungen

")

Die Altersvorsorge ist ein zentrales Thema in der Schweiz, da sie nicht nur die finanzielle Absicherung im Ruhestand gewährleistet, sondern auch einen wichtigen Schutz vor Altersarmut bietet.

Der zunehmende demographische Wandel und die damit verbundene steigende Lebenserwartung stellen das System jedoch vor neue Herausforderungen. Dabei wird der Fokus nicht nur auf die finanzielle Absicherung gelegt, sondern auch auf die Versorgung im "vierten Alter", einer Phase, in der zunehmend pflegebedürftige Menschen auf Unterstützung angewiesen sind.

Kürzlich hatten wir die Gelegenheit, einen Roundtable Event zum Thema "Berufliche Vorsorge" zu veranstalten, bei dem Experten und Fachleute intensiv über die Zukunft der Altersvorsorge diskutiert haben, wobei neben den aktuellen Steuertrends auch innovative Anlagemöglichkeiten zur Stärkung des Systems erörtern wurden. Dieser wertvolle Austausch lieferte neue Perspektiven und Erkenntnisse, die wir im Folgenden näher erläutern werden.

Die berufliche Vorsorge in der Schweiz: Stärken und Schwächen

Jérôme Cosandey, Direktor für die Romandie bei Avenir Suisse, der sich intensiv mit der Altersvorsorge und der Gesundheitspolitik in der Schweiz beschäftigt, betont, dass die Schweiz insgesamt ein gut funktionierendes System der Altersvorsorge hat. Die Mehrheit der Neurentner kann finanziell unabhängig in den Ruhestand gehen. Dennoch gibt es eine kleinere Gruppe von Rentnern, die von Altersarmut betroffen ist – ein Problem, das oft vor der Pensionierung beginnt und bereits dann bekämpft werden muss.

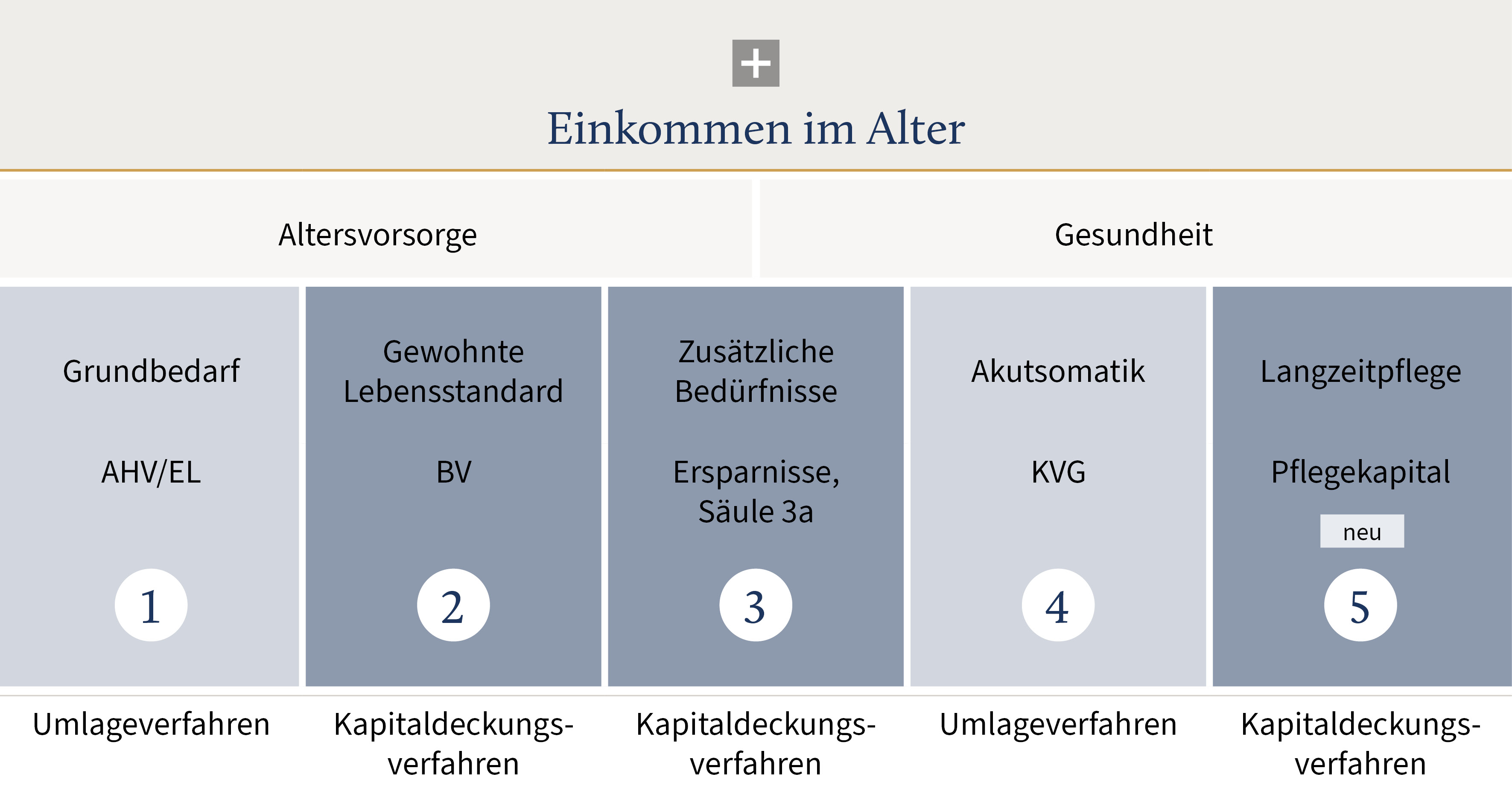

In der beruflichen Vorsorge gibt die Reduktion des Umwandlungssatzes (UWS) viel zu reden. Doch der Fokus auf diese technische Grösse täuscht. Für die Rentenbestimmung muss nicht nur der UWS, sondern auch das kumulierte Alterskapital berücksichtigt werden. Die Multiplikation beider Werte ergibt die Jahresrente.

Zudem wird die Möglichkeit für Rentner, ihre Altersguthaben als Kapital statt als monatliche Rente zu beziehen, zunehmend populärer. Will man die Entwicklung der Leistungen aus der beruflichen Vorsorge analysieren, müssen diese Kapitalbezüge zwingen miteingerechnet werden.

Pflegekapital: Eine Lösung für die langfristige Pflege

Ein weiterer Vorschlag zur Verbesserung der Altersvorsorge ist die Einführung eines Pflegekapitals, das die langfristige Pflegeabsicherung integriert. Cosandey schlägt vor, dieses Kapital verpflichtend anzusparen, um die Finanzierung der Langzeitpflege – etwa durch Spitex oder Pflegeheime – sicherzustellen. Der Vorteil dieses Ansatzes liegt darin, die steigenden Pflegekosten nicht nur über Krankenkassenprämien oder Steuern abzudecken, sondern durch eine direkte, individuelle Vorsorge, die von der Bevölkerung selbst getragen wird.

Das Kapital, das beim Ableben nicht ausgeschöpft wird, kann vererbt werden. Reicht das Kapital nicht, oder können die Bürger die Monatsbeiträge finanziell nicht stemmen, springt der Staat, aber subsidiär, ein. So können alle Seniorinnen und Senioren in Würde altern. Diese neue Finanzierung stärkt zudem die Eigenverantwortung der Menschen für ihre Pflegebedürftigkeit im Alter und trägt zur weiteren Diversifizierung des 3-Säulen-Systems bei.

Quelle: Jérôme Cosandey, Avenir Suisse, Präsentation während der Veranstaltung, 2025.

Quelle: Jérôme Cosandey, Avenir Suisse, Präsentation während der Veranstaltung, 2025.

Steuerliche Aspekte der Altersvorsorge: Freizügigkeitsguthaben und Einbringungspflicht

Neben den grundlegenden finanziellen Aspekten der Altersvorsorge gibt es auch steuerliche Herausforderungen, die zunehmend an Bedeutung gewinnen. Cyrill Habegger, Leiter Steuern bei PensExpert, erklärt, dass seit 2001 die gesetzliche Pflicht besteht, Freizügigkeitsguthaben in die neue Pensionskasse einzubringen, wenn man in eine neue berufliche Stellung eintritt. Diese Regelung wird immer stärker von den Steuerämtern kontrolliert. Wenn Freizügigkeitsguthaben nicht korrekt eingebracht werden, können sie unter Umständen als Einkommen versteuert werden, was zu unerwünschten steuerlichen Nachteilen führt. Ein Beispiel aus dem Kanton Aargau zeigt, dass vergessenes Einbringen von Freizügigkeitsguthaben durchaus zu steuerlichen Problemen führen kann.

Steuerberater und Pensionskassenexperten, wie Habegger, raten daher, alle Freizügigkeitsguthaben korrekt zu verwalten und aktiv in die neue Pensionskasse einzubringen, um unangenehme steuerliche Folgen zu vermeiden. Falls das Guthaben keinen Platz in der Pensionskasse findet, kann es alternativ auf einem Freizügigkeitskonto bleiben. Die Einbringungspflicht wird in Zukunft verstärkt kontrolliert, sodass es wichtig ist, die entsprechenden Schritte rechtzeitig zu unternehmen.

Anlagestrategien für eine sichere Altersvorsorge

Die Anlagestrategien der Pensionskassen spielen eine entscheidende Rolle bei der Sicherstellung einer stabilen Altersvorsorge. Thomas Bamert, Head Wealth & Pension Planning bei Wealth Management Switzerland, hebt hervor, wie massgeschneiderte Lösungen den individuellen Bedürfnissen unserer Kunden gerecht werden. Die Anlagestrategien reichen von passiven bis hin zu aktiven Optionen, und die Kunden können ihre Strategie regelmässig überprüfen und anpassen. Dabei wird insbesondere auf kostengünstige ETFs und Indexfonds gesetzt, um eine hohe Transparenz und niedrige Kosten zu gewährleisten.

Neben der klassischen Kadervorsorge bietet PensExpert auch die Möglichkeit, Freizügigkeitsgelder in die Anlagestrategien zu investieren und diese nach der Pensionierung ins freie Vermögen zu überführen. Durch den digitalen Zugang können Kunden jederzeit ihre Vermögensaufteilung und Performance einsehen und Anpassungen vornehmen. Eine persönliche Beratung ist ebenfalls möglich, um die individuelle finanzielle Vorsorgeplanung zu optimieren.

Anpassungen sind nötig, aber das System ist gut aufgestellt

Zusammenfassend lässt sich sagen, dass die Altersvorsorge in der Schweiz grundsätzlich gut aufgestellt ist, aber an einigen Stellen Optimierungspotenzial aufweist. Die zunehmende Flexibilität bei Rentenmodellen und die Einführung eines Pflegekapitals sind nur einige der Veränderungen, die dazu beitragen könnten, das System zukunftsfähig zu machen. Es ist entscheidend, dass jeder Einzelne seine Altersvorsorge aktiv angeht und unter Umständen auch Steueroptimierungspotenzial nutzt, damit die eigene finanzielle Unabhängigkeit im Alter sichergestellt werden kann. Die kontinuierliche Beratung durch Experten sowie die Nutzung flexibler Anlagestrategien bieten dabei wertvolle Unterstützung, um den Übergang in den Ruhestand optimal zu gestalten.

Lesen Sie mehr Wealth Management Germany Artikel

-

Die fünf wichtigsten Fragen für eine sorgenfreie Pensionierung

Corporate

Eine frühzeitige Planung Ihrer Rente sorgt für finanzielle Sicherheit und eine hohe Lebensqualität und ermöglicht es Ihnen, Ihre Projekte zu verwirklichen.

-

Investment Outlook: Navigieren durch Unsicherheiten im Jahr 2025

Corporate

In der aktuellen politischen Landschaft erleben wir eine Welle des Populismus – auf beiden Seiten des Atlantiks. Wie können wir dieses Phänomen einordnen?

-

Deutschland macht ernst

Märkte & Trends

Globale Aktien fielen im März um 4,0 % (in USD), die Renditen globaler Staatsanleihen sanken um 0,5 % (in USD, abgesichert).