Aktien: Europas Comeback: US-Politik und deutsche Bundestagswahl verändern alles

Europas Aktienmärkte gehörten im ersten Quartal 2025 zu den klaren Gewinnern. Die wirtschaftspolitischen Dynamiken und die unterschiedlichen Bewertungsniveaus sprechen derzeit für eine weitere Outperformance des alten Kontinents. Neben dem defensiven Gesundheits-sektor sind wir auch äußerst optimistisch gegenüber dem Finanzsektor eingestellt.

Europa: Wie Phönix aus der Asche

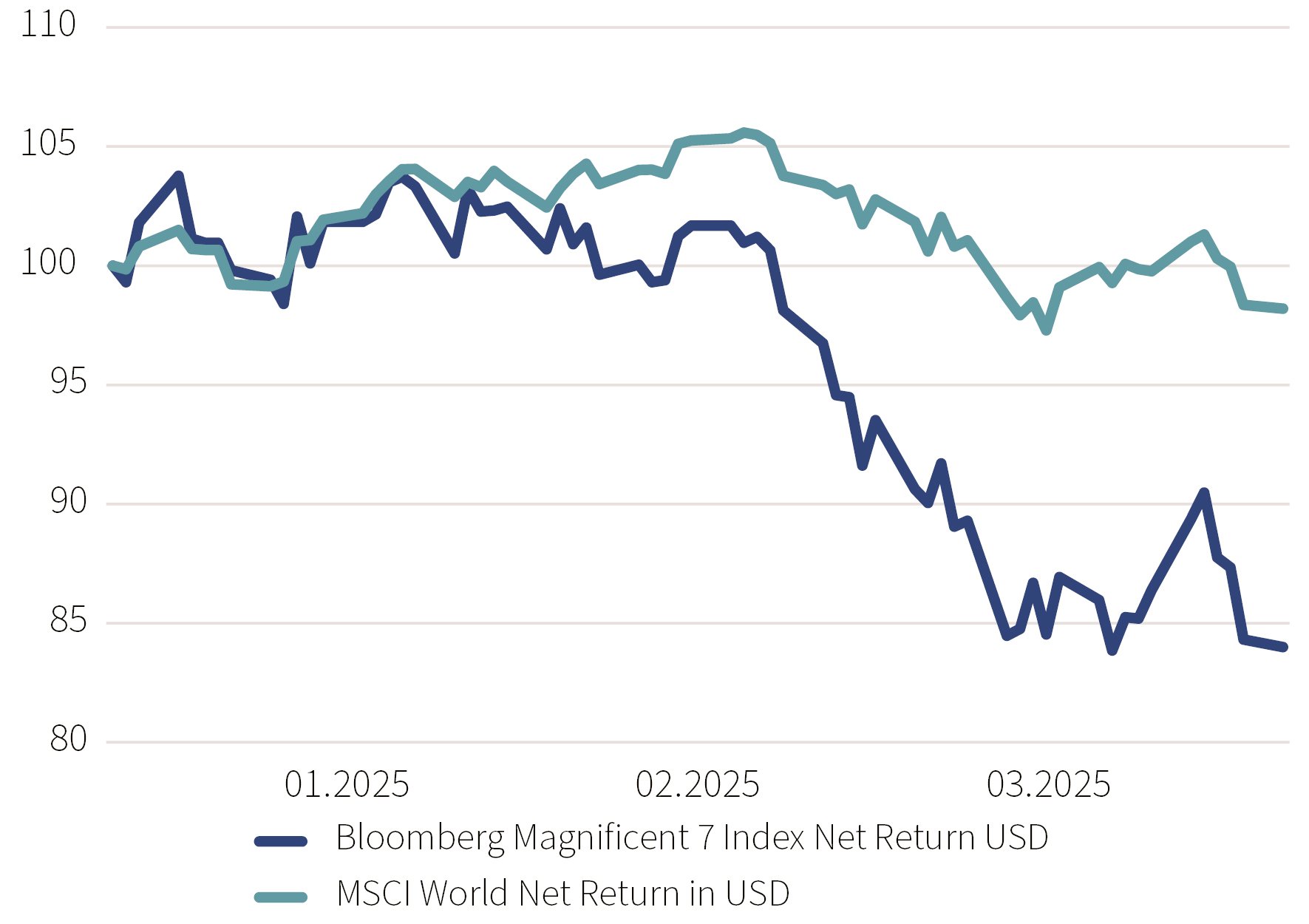

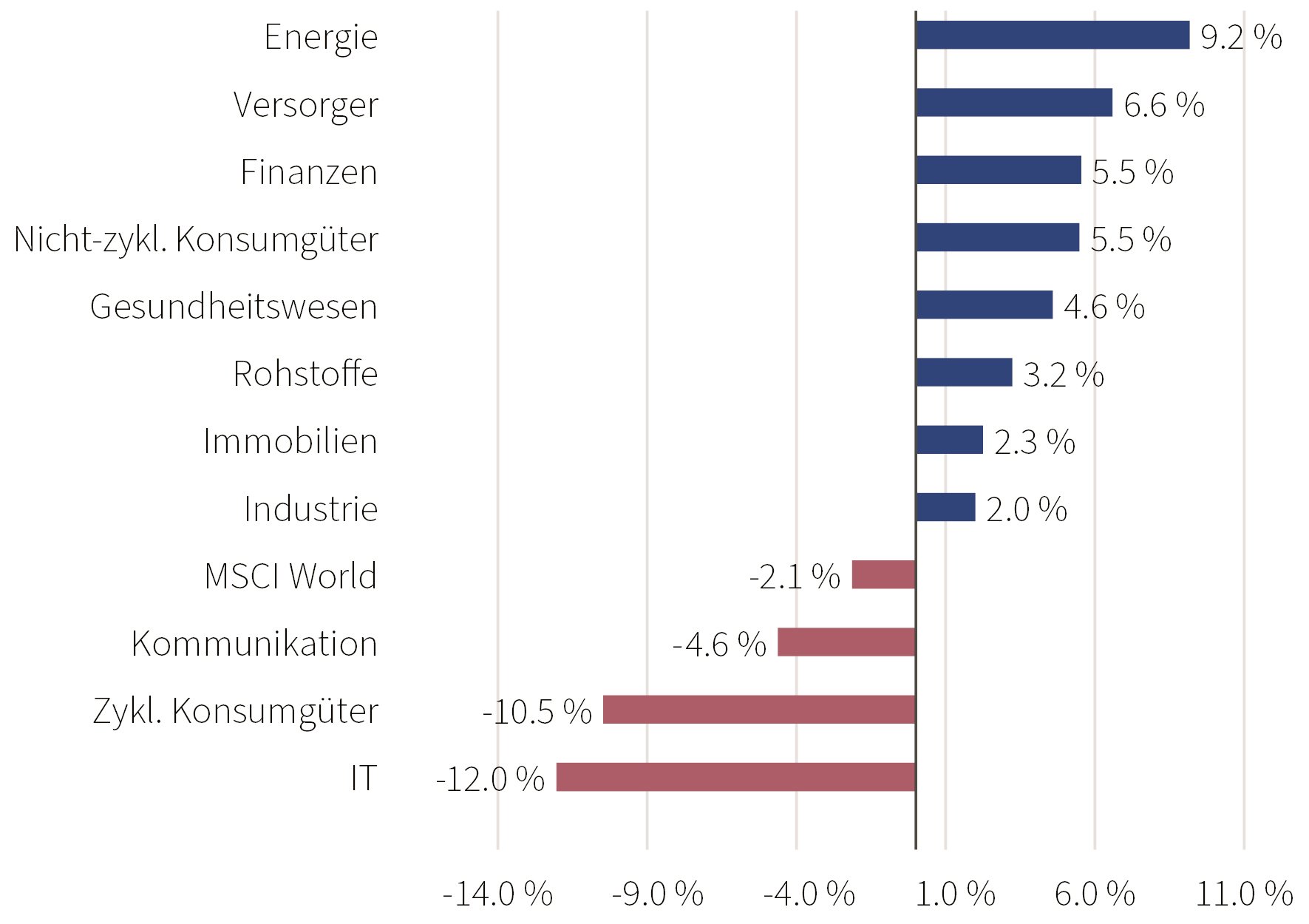

Im ersten Quartal 2025 stach der europäische Aktienmarkt positiv hervor. Aufgrund der hohen politischen Unsicherheit, etwas schwächeren US-Konsumdaten und dem überraschend umfangreichen geplanten Fiskalpaket in Deutschland legten europäische Aktienindizes teilweise über 10 % zu, während der amerikanische Aktienmarkt im ersten Quartal im einstelligen Prozentbereich nachgab. Die volatile Nachrichtenlage führte dazu, dass die Wachstumsprognosen für Europa nach oben und für die USA nach unten korrigiert wurden. Diese unterschiedlichen Revisionsrichtungen sowie die deutlichen Bewertungsunterschiede der beiden Anlageregionen führten zu einer historischen Outperformance des alten Kontinents. Auf Sektorenebene gehörte der wachstumsstarke Technologiesektor zu den Verlierern mit der schwächsten Wertentwicklung, während der Finanzsektor, insbesondere in Europa, aufgrund der geplanten Milliardenpakete zu den klaren Gewinnern zählte. Bemerkenswert ist zudem die deutliche Underperformance der erfolgsverwöhnten „Mag 7“.

DIE GEWINNAUSSICHTEN FÜR FINANZINSTITUTE SIND SO OPTIMISTISCH WIW SEIT JAHRZEHNTEN NICHT MEHR.

Gesundheitswesen: Ein Sektor, der die momentanen Risiken umschifft

Wir sind der Meinung, dass die Aktienmärkte aufgrund der politischen Unsicherheit (Zölle, möglicher Frieden etc.) nachrichtengetrieben volatil bleiben werden. Die aktuellen wirtschaftspolitischen Dynamiken erhöhen die Attraktivität europäischer Aktien und Geschäftsmodelle mit defensivem Charakter. Auf Branchenebene sind wir daher noch konstruktiver gegenüber dem Gesundheitssektor eingestellt als zuvor. Dieser Sektor ist nahezu immun gegenüber wirtschaftlichen Schwankungen, ist derzeit nicht von Zöllen betroffen und weist durch seine innovationsgetriebene Preismacht eine überdurchschnittliche Profitabilität auf. Auch für Finanzinstitute sehen die Gewinnaussichten so optimistisch wie seit Jahrzehnten nicht mehr aus. Während in den USA die bevorstehende Deregulierung im Finanzsektor Rückenwind bietet, sollten in Europa insbesondere Kreditinstitute von den milliardenschweren Infrastruktur- und Rüstungsprogrammen profitieren.

Bemerkenswerte Entwicklung im ersten Quartal 2025: Deutliche Underperformance der erfolgsverwöhnten „Mag 7“ gegenüber dem globalen Aktienmarkt (in %)

Quelle: Bloomberg, 31.12.02024-31.03.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Sektorenperformances im ersten Quartal 2025

Quelle: Bloomberg, 31.12.2024-31.03.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden

Wichtige Informationen

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.