Aktienrotation verlängert sich

Übersicht: Aktienrotation verlängert sich

Globale Aktien fielen im Februar um 0,6 % (in USD), während globale Staatsanleihen eine Rendite von 1,0 % (in USD, abgesichert) erzielten. Wichtige Themen waren:

- US-Aktien rückläufig, Investoren wenden sich dem Rest der Welt zu;

- Wirtschaftliche Aktivität in den USA erscheint gedämpft, Inflation bleibt hoch;

- Friedensgespräche in der Ukraine beginnen; Trump kündigt mehrere Zölle an.

Märkte: Wiederanstieg der Aktienvolatilität

Globale Aktien fielen im Februar, da der KI-bezogene Schwung weiter nachließ und Trumps Zölle in den Fokus rückten. US-Aktien – und eine Reihe von Mega-Cap-Technologieunternehmen – zogen sich zurück, obwohl europäische Aktien ihren Aufwärtstrend trotz Trumps protektionistischer Drohungen fortsetzten. Bemerkens-werterweise stieg der chinesische Aktienmarkt um 12 % in Dollar, angeführt von technologienahen Aktien und lokaler KI-Begeisterung. Im Bereich der festverzinslichen Wertpapiere stiegen Staatsanleihen, da die Renditen in den USA und Europa fielen: Die Rendite der 10-jährigen US-Staatsanleihe sank am sichtbarsten auf 4,2 %. Unterdessen erreichte Gold einen weiteren Höchststand – knapp unter der 3.000-Dollar-Schwelle – da der US-Dollar nachgab. Bitcoin fiel um fast ein Fünftel in Dollar.

Wirtschaft: Ein weiteres starkes Jahr für die USA

Eine Reihe schwächerer Konjunkturdaten in den USA – enttäuschende Einzelhandels-umsätze und Vertrauensdaten, abkühlende Wohnungsbauaktivitäten und ein Anstieg der wöchentlichen Arbeitslosenanträge – wurden weitgehend auf ungewöhnliche saisonale Effekte (z. B. Kälteeinbrüche und Waldbrände in Kalifornien) zurückgeführt. Während Umfragen zur Industrieproduktion optimistisch blieben, signalisierten Echtzeit-BIP-Schätzungen der USA einen leichten Rückgang im ersten Quartal. Auch der sprunghafte Anstieg der Importe vor den erwarteten Zöllen dürfte eine große Rolle gespielt haben. Die Verbraucherpreisinflation in den USA war jedoch stärker als erwartet: Sowohl die Gesamtinflation (3 % im Jahresvergleich) als auch die Kerninflation (3,3 %) stiegen im Januar. Umgekehrt fielen die europäischen Wirtschaftsdaten im letzten Monat allgemein besser als erwartet aus. Die britische Wirtschaft vermied beispielweise im letzten Quartal 2024 ein Schrumpfen, und die Verbraucherausgaben waren zum Jahreswechsel bemerkenswert stark. Die Inflation blieb jedoch im Januar hartnäckig: Die Kerninflation verblieb in der Eurozone bei nahe 3 %, und in UK bei fast 4 %.

Politik und Zentralbanken: Fed pausiert | Trumps Amtseinführung

Bei seiner Kongressanhörung verwies der Fed-Vorsitzende Powell auf das Erfordernis weiterer Fortschritte bei der Inflationsbekämpfung, damit Zinssätze weiter sinken können. Dennoch tendierten die Geldmärkte eher in Richtung Zurückhaltung, wobei fast drei Zinssenkungen für 2025 eingeplant wurden. Die BoE senkte ihren Leitzins wie erwartet auf 4,5 %. In der Geopolitik begannen Friedensgespräche mit der Ukraine, wenn auch auf frag-mentierte Weise. Europäische Nationen begannen, eigene Friedenspläne zu entwerfen, um sie den USA vorzulegen. In Deutschland kehrte die CDU/CSU an die Macht zurück. Der designierte Kanzler Merz strebt eine Erhöhung der Ausgaben an, insbesondere für Verteidigung. Trump verstärkte seine Zollandrohungen und bekräftigte, dass die 25 % Zölle auf Importe aus Kanada und Mexiko am 4. März in Kraft treten würden. 10 % Zölle auf China und andere nicht-tarifäre Maßnahmen wurden ebenfalls angekündigt. Darüber hinaus sind Zölle auf die EU und eine breitere reziproke Zollpolitik für Anfang April geplant.

Portfoliokommentar

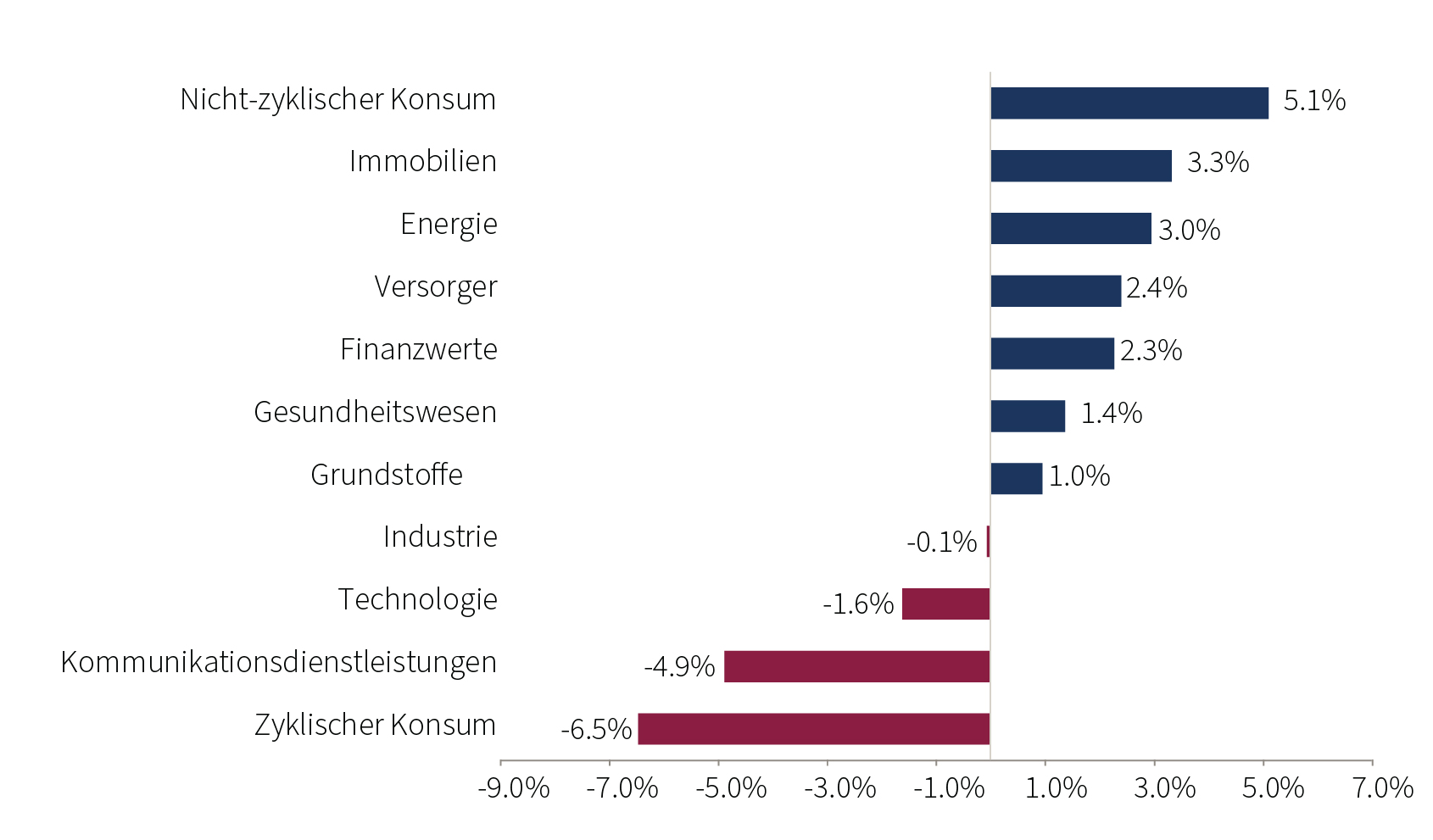

Nach einem äußerst erfreulichen Januar entwickelte sich unser Aktienportfolio im Februar etwas schwächer als seine Benchmark. Hauptursache dafür war die deutliche Underperformance US-amerikanischer Aktien im Vergleich zu ihren europäischen Pendants. Durch die anhaltend positive Wertentwicklung europäischer Titel haben diese seit Jahresstart einen Vorsprung von rund 9 % gegenüber US-Aktien aufgebaut – obwohl sich die US-Wirtschaft weiterhin in sehr guter Verfassung befindet. Besonders die Sektoren nichtzyklischer Konsum, Immobilien und Energie (Öl) erzielten im vergangenen Monat solide Zuwächse. Allerdings haben Immobilien- und Ölwerte in unserem Portfolio nur ein geringes Gewicht. Langfristig vielversprechende Unternehmen aus den Sektoren Technologie und Industrie zählten hingegen nicht zu den Favoriten der Anleger, obwohl in diesen Bereichen weiterhin mit deutlichem Wachstum zu rechnen ist.

In einem Umfeld volatil seitwärts tendierender Staatsanleiherenditen leistete unsere Rentenstrategie einen positiven Performancebeitrag und bewährte sich erneut als stabilisierender Faktor in unseren gemischten Mandaten. Die aktuellen Anleiherenditen erscheinen uns nach wie vor mittelfristig attraktiv, auch wenn politische Diskussionen kurzfristig für weitere Volatilität sorgen dürften.

Der leicht schwächere US-Dollar belastete das Gesamtergebnis unserer Strategie marginal.

Sektor-Entwicklung des MSCI World im Februar 2025

Quelle: Bloomberg, Rothschild & Co, 31.01.2025 bis 28.02.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

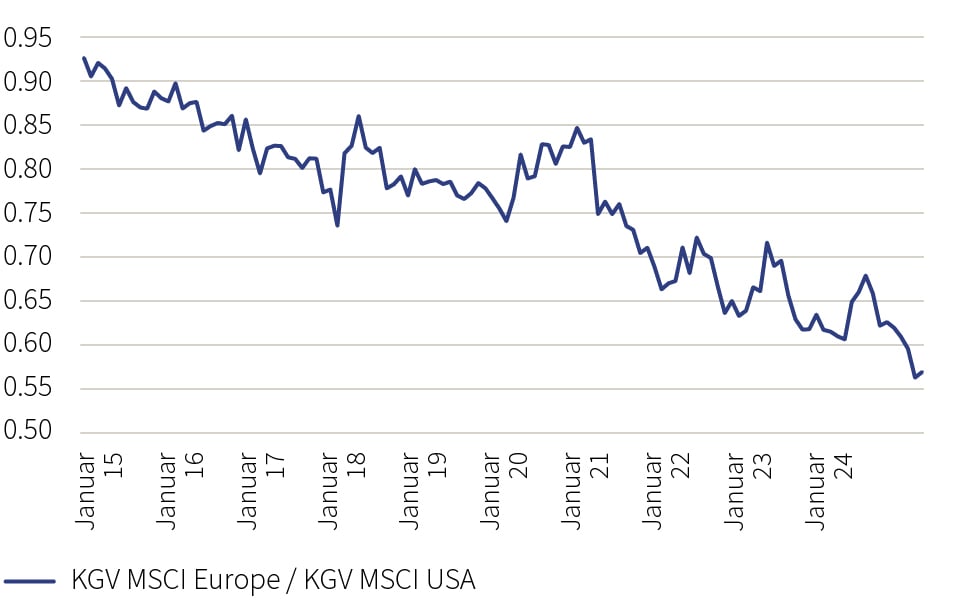

Seit Jahresstart verzeichnen europäische Aktien gegenüber US-Pendants einen Vorsprung von rund 9 %

Quelle: Bloomberg, Rothschild & Co, 31.12.2024 bis 28.02.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Nach Wochen kräftiger Aktienmarktgewinne trotz absehbarer politischer Unsicherheiten wurden diese Risiken im Februar nun vom Kapitalmarkt eingepreist. Die bisherigen Favoriten am Aktienmarkt gerieten ins Hintertreffen, während Bund-Anleiherenditen infolge der politischen Unsicherheit im Februar leicht anstiegen. Insbesondere die geopolitische Lage dürfte die Märkte in den kommenden Wochen weiter prägen. Dennoch sollte der Blick auf das „Big Picture“ nicht verloren gehen: Die US-Wirtschaft zeigt sich weiterhin in sehr guter Verfassung, und in Europa deuten sich weitere Stabilisierungstendenzen an.

Sollte sich die geopolitische Lage entgegen aktuellen Marktannahmen kurzfristig entspannen, könnte dies eine deutliche Erholung bei Aktien und Anleihen nach sich ziehen. Im Aktienbereich setzen wir weiterhin auf eher defensive, strukturell wachsende Sektoren und profitieren von der voraussichtlich weitergehenden stabilisierenden Wirkung besonders defensiver Branchen wie Versorger und Basiskonsum, deren Gewichtung wir auf dem aktuellen Niveau beibehalten.

Im Rentensegment bleiben wir bei erstklassigen Bonitäten und rechnen im Jahresverlauf mit fallenden Renditen. Angesichts der anhaltenden politischen Volatilität positionieren wir unser Rentenportfolio durationsseitig jedoch etwas defensiver.

Fazit

Die befürchteten politischen Risiken haben sich im Februar teilweise materialisiert und zu einer Konsolidierung an den Kapitalmärkten geführt. Unseres Erachtens besteht zwar kurzfristig weiterhin das Risiko einer politisch getriebenen Börse, mittelfristig bleibt unser Wachstumsausblick für die USA jedoch intakt. Sinkende Energiepreise könnten sich positiv auf die europäische Wirtschaft auswirken und – zusammen mit weiter fallenden Zinsen – die Realwirtschaft stimulieren. Wir gehen weiterhin von diesem Szenario aus und erwarten mittelfristig eine positive Entwicklung der Aktienmärkte in Europa und den USA. US-Anleihen erachten wir angesichts eines zur Schwäche neigenden US-Dollars als wenig attraktiv. Anders sieht es bei europäischen Staats- und Unternehmensanleihen mit guter bis sehr guter Bonität aus, die wir weiterhin bevorzugen.

Wertentwicklung (Stand 28.02.2025 in lokaler Währung)

|

Aktien (MSCI-Indizes $) |

Monat |

Jahr |

|---|---|---|

| Global | -0,6 % | 2,7 % |

| USA | -1,6 % | 1,4 % |

| Kontinentaleuropa ex Schweiz | 3,8 % | 11,2 % |

| Vereinigtes Königreich | 3,5 % | 8,9 % |

| Schweiz | 3,5 % | 11,9 % |

| Japan | -1,4 % | 0,2 % |

| Pazifischer Raum (ohne Japan) | -1,3 % | 2,2% |

| Schwellenländer Asien | 0,7 % | 1,4 % |

| Schwellenländer (ohne Asien) | -0,2 % | 6,0 % |

|

Anleihen |

Rendite |

Monat |

Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,10 % | 1,0 % | 1,3 % |

| IG global (hdg $) | 4,54 % | 1,6 % | 2,2 % |

| HY global (hdg. $) | 7,19 % | 0,8 % | 2,1 % |

| US 10 Jahre | 4,21 % | 2,8 % | 3,5 % |

| DE 10 Jahre | 2,41 % | 0,7 % | 0,3 % |

| VK 10 Jahre | 4,48 % | 0,8 % | 1,6 % |

| CH 10 Jahre | 0,46 % | -0,3 % | -0,9 % |

|

Währungen (handelsgewichtet) |

Monat |

Jahr |

|---|---|---|

| US-Dollar | -0,5 % | -0,8 % |

| Euro | -0,5 % | -1,1 % |

| Britisches Pfund | 1,1 % | 0,0 % |

| Schweizer Franken | 0,5 % | -0,2 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

|

Rohstoffe ($) |

Kurs |

Monat |

Jahr |

|---|---|---|---|

| Gold | 2858 | 2,1 % | 8,9 % |

| Brent-Rohöl | 75 | -4,7 % | -2,0 % |

| Erdgas (€) | 44 | -16,7 % | -9,3 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.