Trump, Zölle und Technologie

Übersicht: Trump, Zölle und Technologie

Globale Aktien stiegen im Januar um 3,4% (in USD), während globale Staatsanleihen 0,3% (in USD, abgesichert) gewannen. Wichtige Themen waren:

- Europäische Aktien übertreffen den Markt, während eine Neubewertung im Zusammenhang mit Künstlicher Intelligenz (KI) Halbleiteraktien belastet;

- US-Notenbank setzt Zinssenkungen aus; EZB lockert weiter;

- Trump wird als 47. US-Präsident vereidigt und unterzeichnet eine Reihe von Erlassverfügungen.

Märkte: DeepSeek fordert KI-Branche heraus

Die globalen Aktienmärkte erholten sich im Januar, trotz einer teilweise heftigen Korrektur im Technologiesektor. Berichte über kosteneffiziente KI-Modelle aus China scheinen der Auslöser für einen starken Rückschlag bei Halbleiteraktien gewesen zu sein, darunter auch Nvidia. Aktienmarktgewinne waren im vergangenen Monat breit gefächert, wobei europäische Aktien vorne lagen. Die US-Berichtssaison für das vierte Quartal begann ebenfalls stark: Die kombinierte Gewinnwachstumsrate lag bei etwa 13 % im Jahresvergleich, nachdem ein Drittel der Unternehmen bereits berichtet hatte. Im Anleihemarkt schwankten die Renditen von Staatsanleihen sowohl in den USA als auch in UK erheblich – die Rendite der 10-jährigen britischen Staatsanleihe erreichte kurzzeitig mit 4,9 % ein 15-Jahres-Hoch – doch zum Monatsende lagen die Renditen unter dem Ausgangsniveau. Unterdessen endeten die Renditen von Staatsanleihen im Euroraum im Januar etwas höher. Steigende Rohstoffpreise fielen mit einer nachlassenden Dynamik des US-Dollars zusammen – insbesondere Gold (und Bitcoin) erreichten neue Allzeithochs.

Wirtschaft: Ein weiteres starkes Jahr für die USA

Die US-Wirtschaft wuchs im vierten Quartal um 0,6 % (q/q) und damit schwächer als erwartet, verzeichnete aber das elfte Wachstumsquartal in Folge. Auf Jahressicht lag das BIP-Wachstum bei 2,8 %, gestützt durch robusten Konsum. Der Arbeitsmarkt blieb stabil: Die Arbeitslosenquote sank leicht, das Jobwachstum übertraf die Erwartungen, und die Arbeitslosenmeldungen blieben niedrig. Die Inflation stieg im Dezember auf 2,9 % (y/y), hauptsächlich wegen höherer Energiepreise, während die Kerninflation auf 3,2 % zurückging. In der Eurozone stagnierte die Wirtschaft im letzten Quartal; Frankreich und Deutschland verzeichneten Rückgänge. 2024 wuchs der Währungsblock um 0,7 %, mit Unterschieden zwischen den Ländern – Spanien etwa übertraf die USA. Auch in UK blieb das Wachstum verhalten, mit einem leichten BIP-Anstieg um 0,1 % im November. Die Inflation lag in der Eurozone und UK über den 2 %-Zielen der Zentralbanken, in Großbritannien blieb die Kerninflation über 3 %, während die Schweiz eine geringe Inflation verzeichnete. China erreichte sein Wachstumsziel von 5 %.

Politik und Zentralbanken: Fed pausiert | Trumps Amtseinführung

Die Fed pausierte ihren Lockerungszyklus im Januar nach Zinssenkungen um 100 Basispunkte (bps) auf 4,25 - 4,50 % und signalisierte Vorsicht. Die EZB senkte ihren Einlagenzins um 25 bps auf 2,75 %, während die Bank of Japan ihren Leitzins auf 0,50 % anhob. Nach seiner Amtseinführung am 20. Januar erließ Trump zahlreiche Erlassverfügungen, darunter Maßnahmen gegen Einwanderung, Klimaschutz und Bundesdarlehen. Handelsdrohungen gegen Mexiko, Kanada, China und die EU stehen noch aus, während territoriale Ambitionen auf eine konfrontative Haltung hindeuten. Eine erste Waffenruhe zwischen Israel und Hamas wurde erreicht, während der Ukraine-Krieg andauert. In Frankreich überstand Premierminister Bayrou ein Misstrauensvotum, und Großbritannien kündigte Wachstums-projekte an.

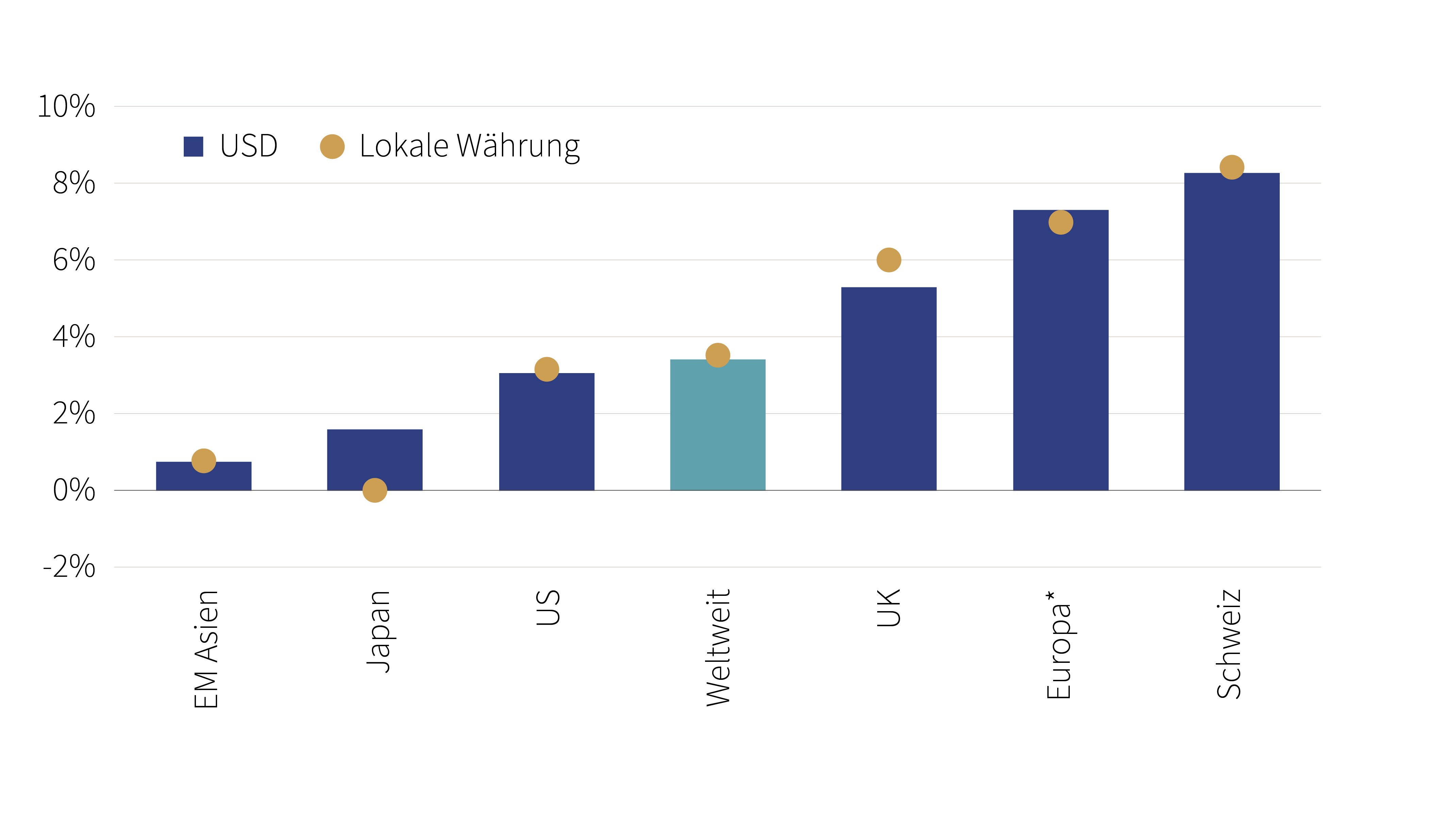

Regionale Aktienmarktrenditen

(seit Jahresbeginn; %)

Quellen: Bloomberg, Rothschild & Co; Stand: 31.01.2025. Historische Daten geben keine Hinweise auf künftige Erträge. *ohne Großbritannien und die Schweiz

Portfoliokommentar

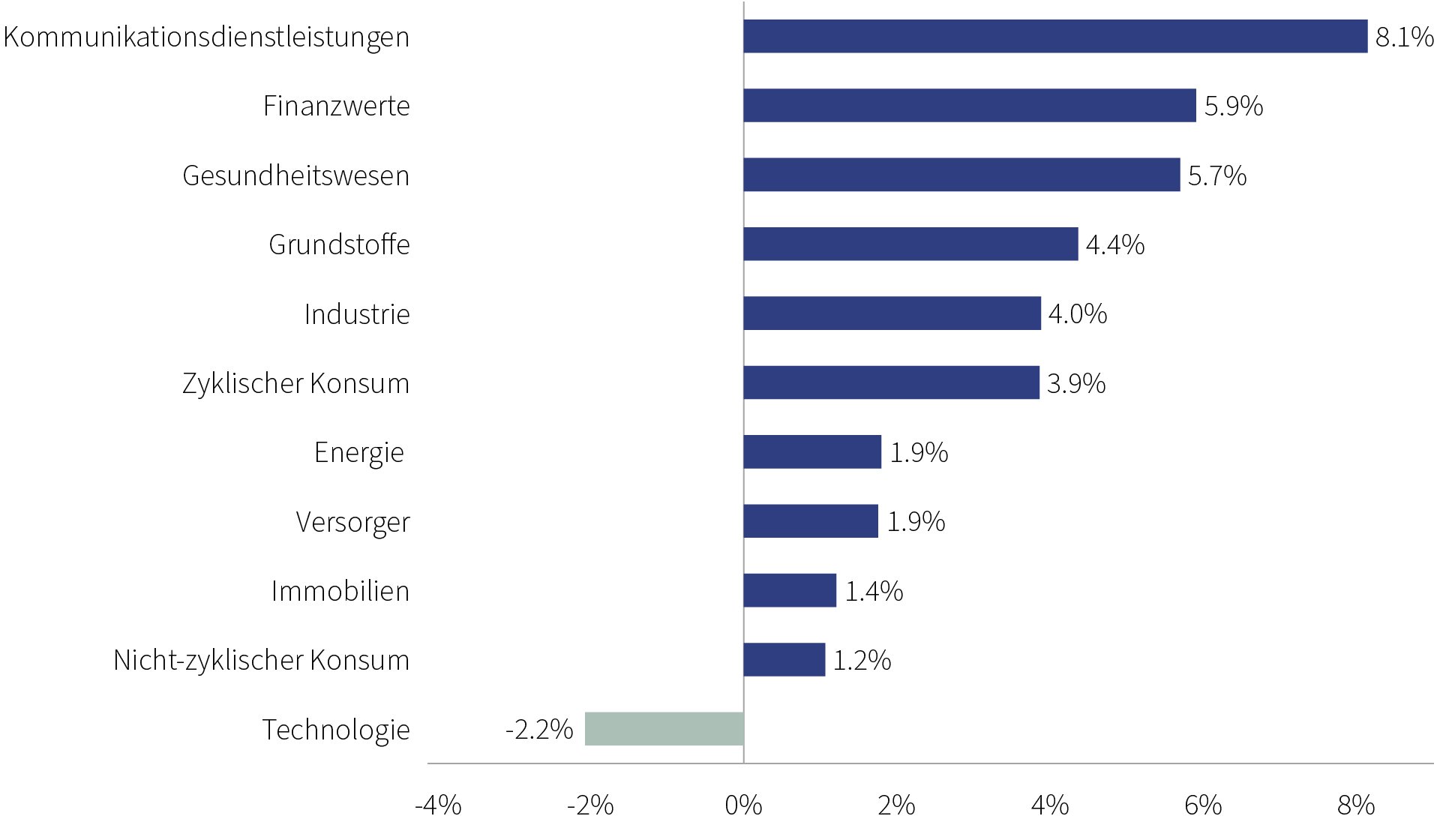

Nach einem verhaltenen Jahresende 2024 nahmen die internationalen Aktienmärkte im Januar wieder Fahrt auf; sie entwickelten sich erfreulich positiv. Sowohl regional als auch sektoral kam es zu einem Favoritenwechsel: Seit Jahresbeginn rückten insbesondere Aktien aus den Sektoren Kommunikation, Finanzen und Gesundheitswesen in den Fokus, wobei europäische Werte besonders profitierten. Unsere Aktienstrategie entwickelte sich in diesem Umfeld ebenfalls sehr erfreulich; sie übertraf die globalen Vergleichsgrößen. Neben unseren Investitionsschwerpunkten in den Bereichen Finanzen und Gesundheit trug insbesondere unsere gezielte Titelauswahl im IT-Sektor zu diesem Erfolg bei. Innerhalb des Segments schnitten Software-Unternehmen deutlich besser ab als Halbleiterwerte. Letztere entwickelten sich vergleichsweise schwach.

Auf der Anleiheseite kehrte nach dem starken Renditeanstieg im Dezember 2024 weitgehend Ruhe ein. Die Renditen zehnjähriger Bundesanleihen stiegen nur marginal, sodass sowohl die breiten Euro-Anleiheindizes als auch unsere Rentenstrategie nur geringfügige Verluste verzeichneten.

Insgesamt verlief der Jahresauftakt 2025 positiv. Besonders positiv zu werten ist die deutlich gestiegene Marktbreite, die darauf hinweist, dass die Aufwärtsbewegung von einer größeren Anzahl an Einzeltiteln und Sektoren getragen wird.

Sektor-Entwicklung des MSCI World im Januar 2025

Quelle: Bloomberg, Rothschild & Co, 31.12.2024 bis 31.01.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden

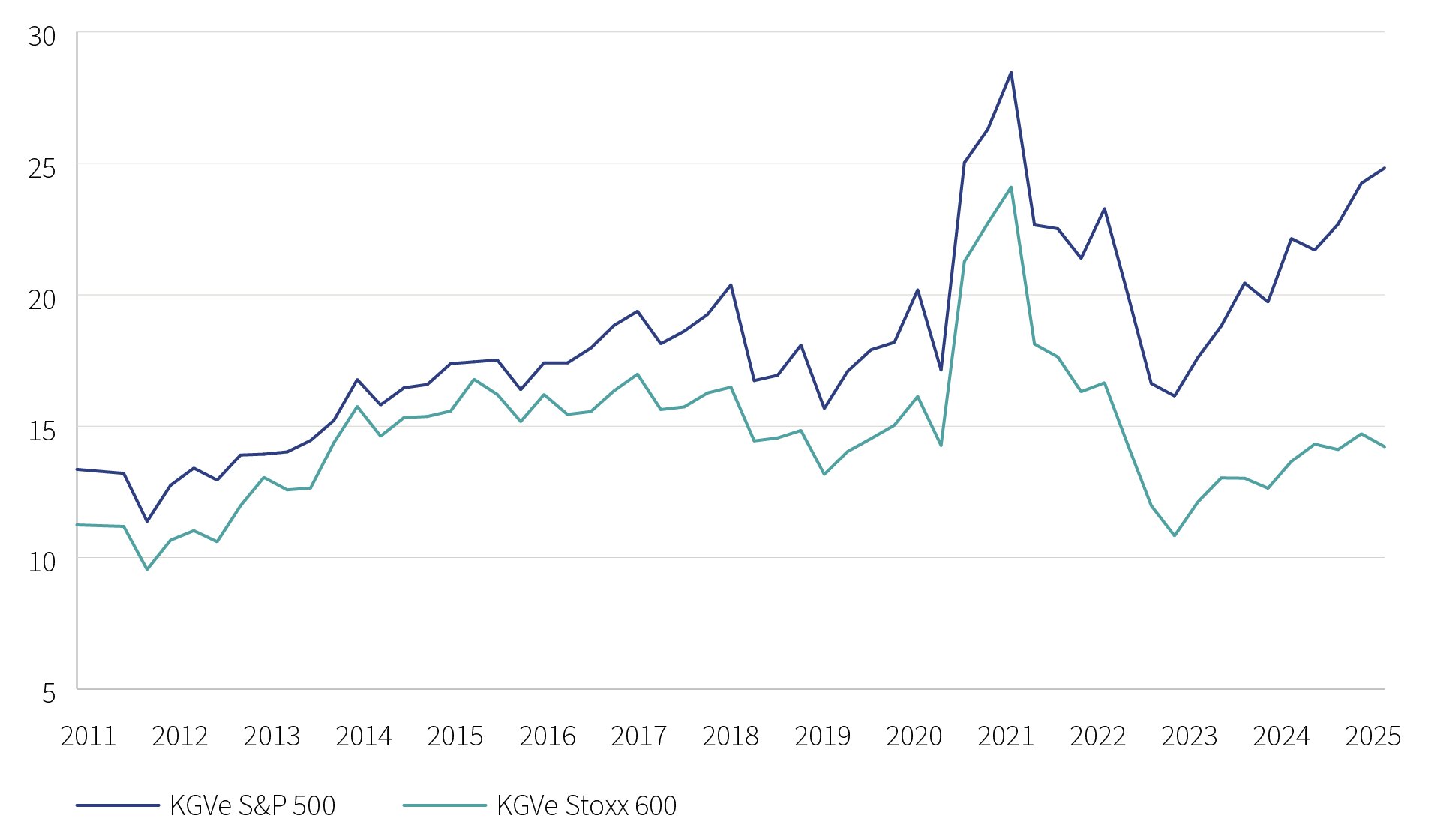

Erwartete KGV für die nächsten 12 Monate: Die Aktienbewertungen in Europa sind vergleichsweise günstig

Quelle: Bloomberg, Rothschild & Co, 30.03.2011 bis 31.12.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden

Kapitalmarktausblick und Positionierung

Der positive Jahresauftakt an den Aktienmärkten 2025 hat uns nicht überrascht. Die Fundamentaldaten, insbesondere in den USA, sind nach wie vor zu robust, um eine unmittelbar bevorstehende, deutliche Korrektur zu rechtfertigen. Gleichzeitig stützt sich die positive Marktentwicklung nicht mehr nur auf einige wenige Aktien, Sektoren oder Regionen – sie ist breiter aufgestellt. Solange die makroökonomischen Rahmenbedingungen stabil bleiben, erwarten wir eine Fortsetzung dieser Entwicklung und weiteres Aufwärtspotenzial für Aktien. Geografisch sind insbesondere die Bewertungen in Europa als relativ günstig anzusehen. Auch sehen wir Sektoren, die im vergangenen Jahr eine schwächere Performance zeigten, mit Nachholpotenzial. Dazu zählen Gesundheitswesen, Konsum und Industrie. Auch die Fortschritte im Bereich der Künstlichen Intelligenz bleiben ein zentraler Treiber. Wir gehen davon aus, dass weit mehr Unternehmen davon profitieren werden, als es bislang am Kapitalmarkt durch die „Magnificent 7“ eingepreist wurde.

Im Anleihebereich rechnen wir nach dem Renditeanstieg des vergangenen Jahres mit stabilen bis leicht rückläufigen Renditen. Dies bestärkt unsere Präferenz für Anleihen mit längerer Restlaufzeit.

Fazit

Zu Beginn des Jahres 2025 herrschte am Kapitalmarkt Skepsis, ob die Aktienkurse nach den starken Jahren 2023 und 2024 weiter steigen würden. Der Januar zeigte jedoch, dass durchaus weiteres Potenzial besteht – insbesondere in bislang weniger beachteten Sektoren und Einzeltiteln. Die zunehmende Marktbreite und das potenzielle Aufholen der „Nachzügler“ dürften unserer Einschätzung nach anhalten, was sich positiv auf ein global diversifiziertes Aktienportfolio auswirken sollte. Doch nicht nur Aktien, sondern auch Anleihen bieten in den kommenden Monaten attraktives Potenzial. In der Eurozone stehen die Zeichen weiterhin auf Zinssenkungen, was bereits bei moderat längerer Duration Kurssteigerungspotenzial für Staats- und Unternehmensanleihen eröffnet.

Wertentwicklung (Stand 31.01.2025 in lokaler Währung)

| Aktien (MSCI-Indizes $) | YTD | 1 Jahr | |

|---|---|---|---|

| Global | 3,4 % | 20,7 % | |

| USA | 3,0 % | 26,4 % | |

| Kontinentaleuropa ex Schweiz | 7,2 % | 0,7 % | |

| Vereinigtes Königreich | 5,2 % | 7,5 % | |

| Schweiz | 8,1 % | 6,3 % | |

| Japan | 1,6 % | 5,1 % | |

| Pazifischer Raum (ohne Japan) | 3,6 % | 12,2 % | |

| Schwellenländer Asien | 0,7 % | 19,0 % | |

| Schwellenländer (ohne Asien) | 6,3 % | 0,2 % | |

| Anleihen | Rendite | YTD | 1 Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,19 % | 0,3 % | 3,5 % |

| IG global (hdg $) | 4,71 % | 0,6 % | 4,4 % |

| HY global (hdg. $) | 7,25 % | 1,3 % | 12,1 % |

| US 10 Jahre | 4,54 % | 0,7 % | 0,1 % |

| DE 10 Jahre | 2,46 % | -0,4 % | 0,3 % |

| VK 10 Jahre | 4,54 % | 0,8 % | -0,5 % |

| CH 10 Jahre | 0,43 % | -0,6 % | 4,3 % |

| Währungen (handelsgewichtet) | YTD | 1 Jahr |

|---|---|---|

| US-Dollar | -0,2 % | 6,5 % |

| Euro | -0,6 % | -0,2 % |

| Britisches Pfund | -1,1 % | 1,8 % |

| Schweizer Franken | -0,7 % | -1,5 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | YTD | Jahr |

|---|---|---|---|

| Gold | 2798 | 6,6 % | 37,2 % |

| Brent-Rohöl | 71 | 2,8 % | -6,1 % |

| Erdgas (€) | 53 | 8,9 % | 76,1 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.