Keine „Weihnachtsrallye“ für Aktien

Übersicht: Keine „Weihnachtsrallye“ für Aktien

Im Dezember sanken die weltweiten Aktienkurse um 2,4 % (in USD), während die globalen Staatsanleihen um 0,7 % (in USD, abgesichert) fielen. Wichtige Themen in diesem Zeitraum waren:

- Breite Schwäche an den Aktien- und Anleihemärkten, bedingt durch eine Neubewertung der Zinssätze.

- Anhaltende Inflation: Die meisten großen Zentralbanken betonen weiterhin Vorsicht.

- In den USA wurde ein Shutdown abgewendet, es bestehen politische Turbulenzen in weiteren Ländern.

Märkte: Aktien und Anleihen geben nach

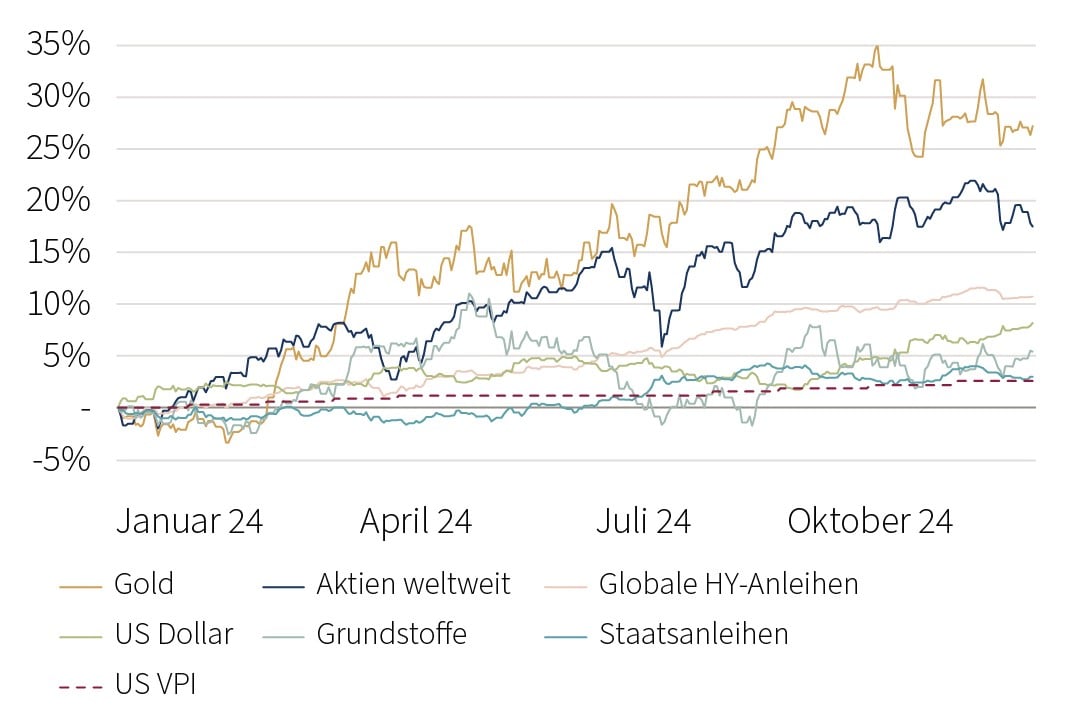

Im Dezember fielen die weltweiten Aktienmärkte wegen hawkischer Zinserwartungen der Fed. Dennoch stiegen die globalen Aktien 2024 in Dollar um 17,5 %, vor allem dank der starken US-Performance. Die Marktbreite nahm ab, während technologische US-MegaCaps weiterhin überdurchschnittlich performten. Staatsanleihen litten unter dem veränderten Zinsumfeld, mit steigenden Renditen für 10-jährige US- und europäische Anleihen. Britische Gilts fielen, US-Treasuries schwächten sich leicht ab, während deutsche Bundesanleihen nahezu unverändert blieben. Anleihen der europäischen Peripherieländer schnitten besser ab. Der Ölpreis stieg im Dezember leicht, fiel aber für das Jahr insgesamt. Gold erzielte trotz des starken US-Dollars sein bestes Jahr seit 2010.

Wirtschaft: Hartnäckige Bodenbildung bei der Inflation?

Im November blieben die US-Wirtschaftsdaten insgesamt positiv: Die Verbraucher-ausgaben zeigten sich robust, das Beschäftigungswachstum erholte sich nach wetterbedingten Rückgängen, und Unternehmens-umfragen signalisierten einen lebhaften Dienstleistungssektor. Die BIP-Schätzungen für das vierte Quartal lagen über dem Trend, was das Jahr insgesamt positiv abrundete. Allerdings blieb die Inflation hartnäckig: Die Gesamtinflation stieg auf 2,7 % (J/J), während die Kerninflation bei 3,3 % verharrte. In Europa waren die Wirtschaftsdaten verhaltener: Unternehmensumfragen deuteten auf eine Erholung im Dienstleistungssektor hin, jedoch blieb die Aktivität im verarbeitenden Gewerbe gedämpft. Die Wirtschaftsdaten aus UK enttäuschten: Das monatliche BIP schrumpfte, und die Einzelhandelsumsätze blieben hinter den Erwartungen zurück. Die Kerninflation in der Eurozone verharrte bei 2,7 %, während sie in UK erneut auf 3,5 % anstieg.

In China waren die November-Daten zu den Verbraucherausgaben enttäuschend, obwohl die chinesischen Behörden die „Ankurbelung des Binnenkonsums“ als oberste Priorität für 2025 ausgerufen haben.

Politik: Vorsichtige Zentralbanken | Politische Turbulenzen

Im Dezember setzten die großen Zentralbanken ihre Zinssenkungen fort, blieben jedoch insgesamt restriktiv. Die Fed senkte ihren Zielsatz auf 4,25-4,5 % und reduzierte ihre Zinssenkungsprognosen für 2025 von vier auf zwei. Die BoE beließ den Leitzins bei 4,75%, während die EZB den Einlagensatz auf 3 % senkte. Die SNB überraschte mit einer Senkung auf 0,5 %. Geopolitisch blieb die Lage angespannt, besonders in der Ukraine und im Nahen Osten. In den USA wurde ein Shutdown abgewendet, und in Frankreich ernannte Macron François Bayrou zum Premierminister. Der kanadische Finanzminister trat zurück, nachdem Trump mit Zöllen gedroht hatte, und in Südkorea verhängte der (inzwischen amtsenthobene) Präsident kurzzeitig das Kriegsrecht.

Anlagenklassenübergreifende Renditen 2024

(in USD; %)

Quellen: Bloomberg, Rothschild & Co; Stand: 31.12.2024. Renditen festverzinslicher Wertpapiere in USD u. abgesicherter Form angegeben. Historische Daten geben keine Hinweise auf künftige Erträge.

Portfoliokommentar

Im Jahr 2024 und insbesondere im vierten Quartal erzielten US-Aktien erneut die beste Wertentwicklung unter den großen westlichen Märkten. Ein leichter Kursrückgang bei den meisten Aktienindizes im Dezember 2024 änderte daran wenig. Eine Ausnahme bildeten Aktien aus dem Euroraum, die sich gegen den Trend positiv entwickelten. Unser hohes US-Gewicht hat in diesem Kontext aber auch Performance gekostet, da sich in den USA ausschließlich hoch bewertete Wachstumsunternehmen aus dem Nasdaq 100 positiv entwickelten.

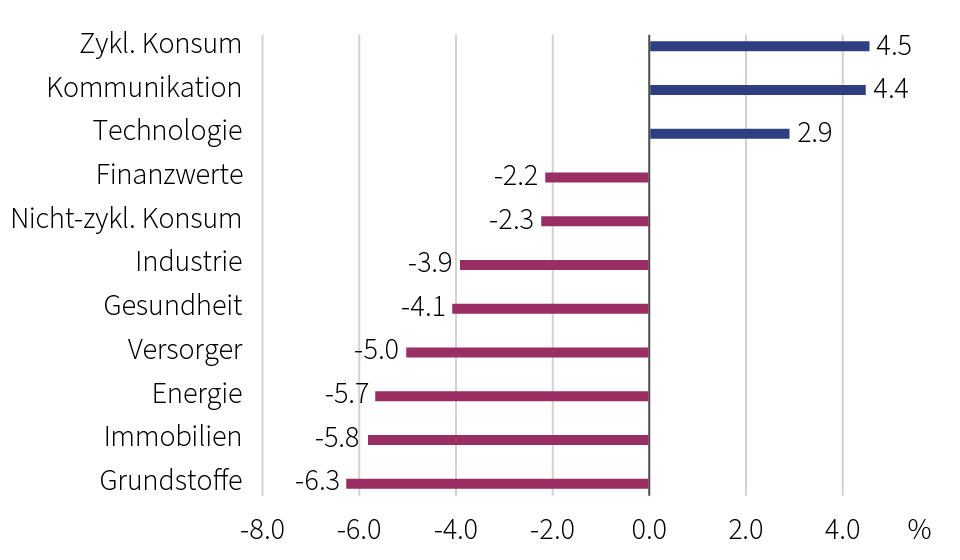

Die sektoralen Trends der letzten Monate setzten sich mit Abstrichen fort. Besonders gefragt waren zyklische Konsum- und Technologieunternehmen. Dagegen büßten Finanzwerte nach dem starken Anstieg im November 2024 an Wert ein. Die größten Verluste verzeichneten Energie- und Immobilienunternehmen, in denen wir jedoch nicht signifikant investiert sind. Unsere Branchenallokation hat sich insgesamt bewährt. Besonders unsere Finanzinvestitionen stachen positiv hervor, was jedoch das Defizit im Technologiesektor nicht vollständig ausgleichen konnte.

Am Rentenmarkt stiegen die Renditen bei längeren Laufzeiten im Vergleich zum Vormonat wieder an, was zu leichten Kursverlusten führte. Die Wertentwicklung im Gesamtjahr 2024 wurde vor allem durch die positive Entwicklung im zweiten Halbjahr getragen und kann nach der langen Niedrigzinsphase und dem schwierigen Jahr 2022 als überdurchschnittlich positiv bewertet werden.

Sektor-Entwicklung des MSCI World im Dezember 2024

Quelle: Bloomberg, Rothschild & Co, 30.11.2024 bis 31.12.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden

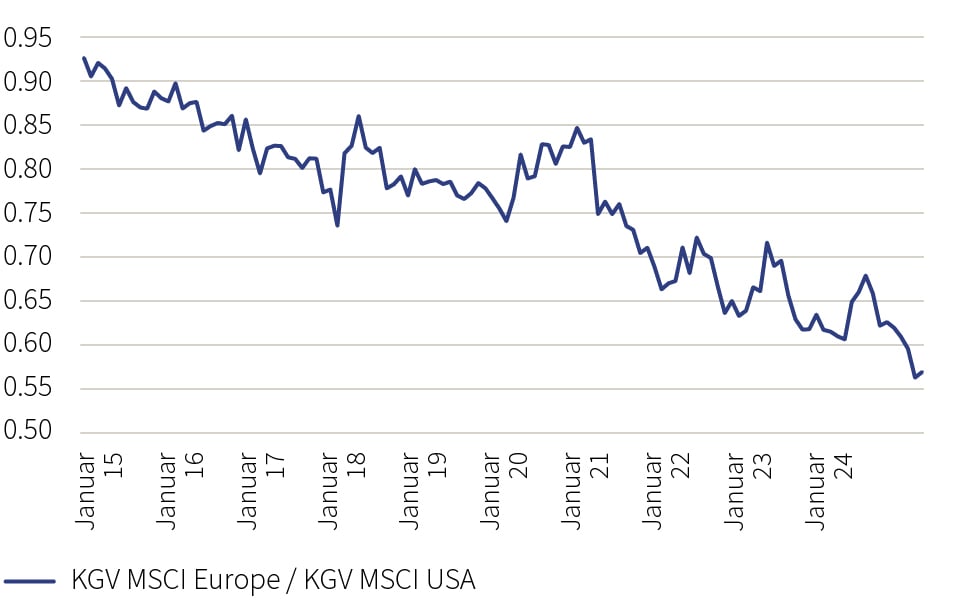

Europäische Aktien sind gegenüber US-amerikanischen in den letzten

Jahren sukzessive günstiger geworden

Quelle: Bloomberg, Rothschild & Co, 30.01.2015 bis 31.12.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Obwohl die internationalen Aktienmärkte das zweite Jahr in Folge mit teils deutlichen Kursgewinnen abschlossen, blicken wir auch für die kommenden Monate konstruktiv auf die Märkte. Das Bewertungsniveau in den USA erscheint zwar nicht mehr günstig, spiegelt jedoch vor allem die besonders starke Entwicklung hoch bewerteter Wachstumsunternehmen wider und weniger den Markt als Ganzes. Da wir auch für 2025 eine positive Entwicklung der Unternehmensgewinne erwarten, sollte sich die Bewertung in den kommenden Quartalen wieder normalisieren. Zudem dürften weitere Zinssenkungen der EZB sowohl Aktien- als auch Anleihekurse stützen.

In unserem Aktienportfolio setzen wir weiterhin auf Technologie, Finanzen und Gesundheitswesen, bei gleichzeitig hohem Gewicht in wachstumsstarken US-Titeln. Trotz der wiederholten Outperformance von US-Aktien schließen wir europäische Werte nicht aus, da sie deutlich günstiger bewertet sind. Im Anleihesegment bleiben wir auf längeren Laufzeiten investiert.

Fazit

Nach dem erneut positiven Jahr 2024 steigt die Skepsis einiger Marktteilnehmer hinsichtlich der Entwicklung der Aktienmärkte im Jahr 2025. Zwar ist nicht zu leugnen, dass einige Faktoren zumindest für ein abnehmendes Momentum sprechen, insbesondere das Bewertungsniveau von Aktien. Von Seiten der Realwirtschaft sind jedoch derzeit keine Anzeichen einer Verschlechterung der Lage ersichtlich. Daher blicken wir konstruktiv auf das Aktienjahr 2025. Auf der Rentenseite glauben wir an die positive Wirkung weiterer Zinssenkungen und erachten das derzeitige Renditeniveau mit Blick auf die nächsten Monate als attraktiv. Dies gilt für nahezu alle Laufzeitensegmente und die meisten SubAssetklassen in den verschiedenen Rentensegmentent.

Wertentwicklung (Stand 31.12.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | -2,4 % | 17,5 % | |

| USA | -2,6 % | 24,6% | |

| Kontinentaleuropa ex Schweiz | -2,0 % | 0,7 % | |

| Vereinigtes Königreich | -2,8 % | 7,5 % | |

| Schweiz | -4,0 % | -2,0 % | |

| Japan | -0,3% | 8,3 % | |

| Pazifischer Raum (ohne Japan) | -5,7 % | 4,6% | |

| Schwellenländer Asien | 0,2 % | 12,0 % | |

| Schwellenländer (ohne Asien) | -1,7 % | -8,2 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,18 % | -0,7% | 3,0% |

| IG global (hdg $) | 4,75 % | -1,3 % | 3,7 % |

| HY global (hdg. $) | 7,49 % | -0,2 % | 10,7 % |

| US 10 Jahre | 4,57 % | -2,2% | -0,7 % |

| DE 10 Jahre | 2,36 % | -1,7% | 0,1 % |

| VK 10 Jahre | 4,56 % | -1,8 % | -3,0 % |

| CH 10 Jahre | 0,33 % | -0,4 % | 4,2% |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 1,8 % | 8,2 % |

| Euro | -0,2 % | -0,4 % |

| Britisches Pfund | 0,1 % | 4,2% |

| Schweizer Franken | -1,2 % | -1,9 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2625 | -0,7 % | 27,2 % |

| Brent-Rohöl | 75 | 2,3 % | -3,1 % |

| Erdgas (€) | 49 | 2,3 % | 51,1 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.