Trump 2.0

Überblick

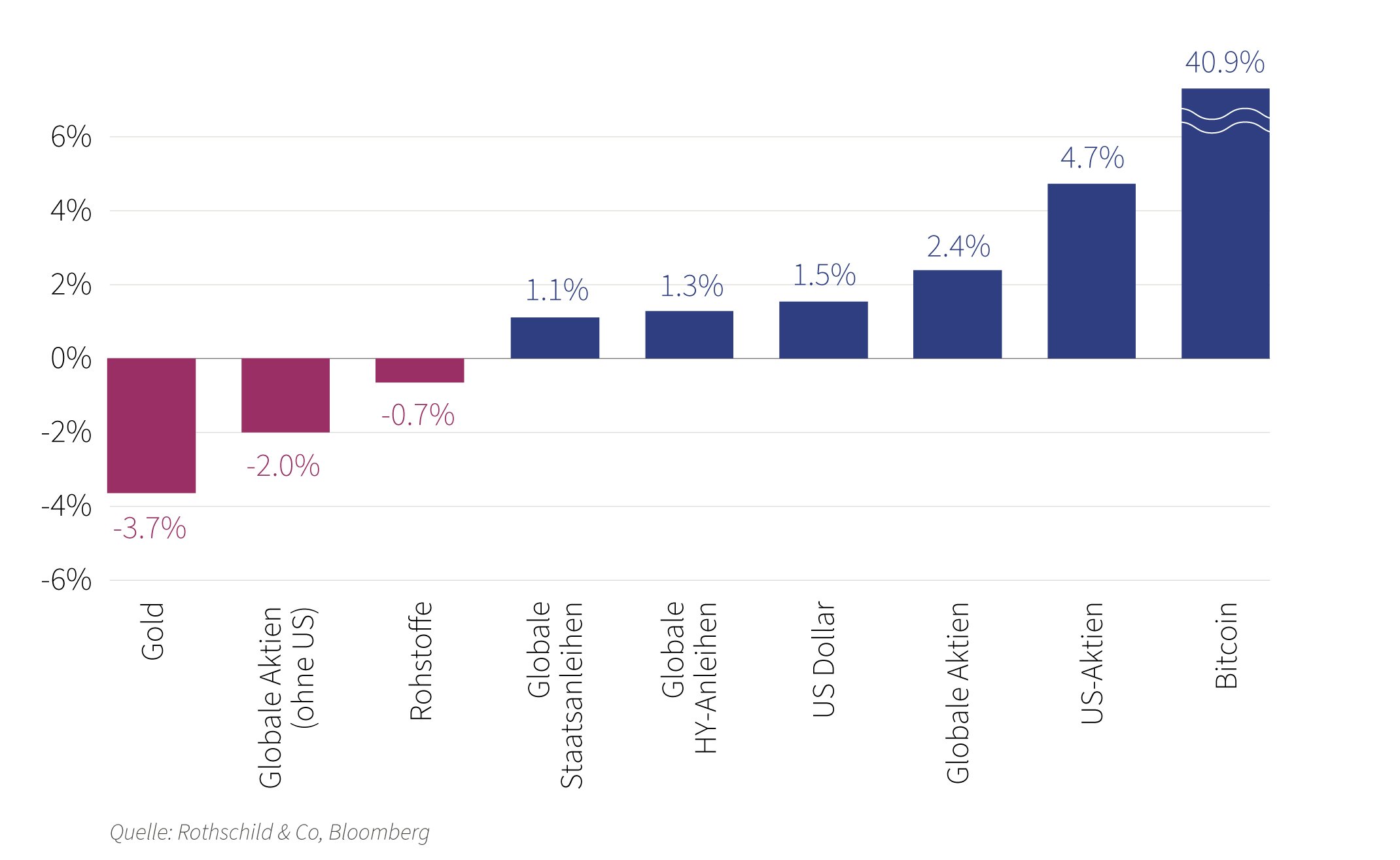

Globale Aktien stiegen im November um 3,7 % (in USD), während weltweite Staatsanleihen eine Wertentwicklung von 1,1 % erzielten (in USD, abgesichert). Wichtige Themen waren:

- US-Aktien übertreffen andere Märkte nach klarem Sieg der Republikaner bei den US-Wahlen;

- Zentralbanken signalisieren schrittweise Lockerung, da die Inflation über dem Zielwert bleibt;

- Politische Zerwürfnisse in Deutschland und Frankreich im Zuge haushaltsbezogener Probleme.

Märkte: Trump-Deal und „America First“

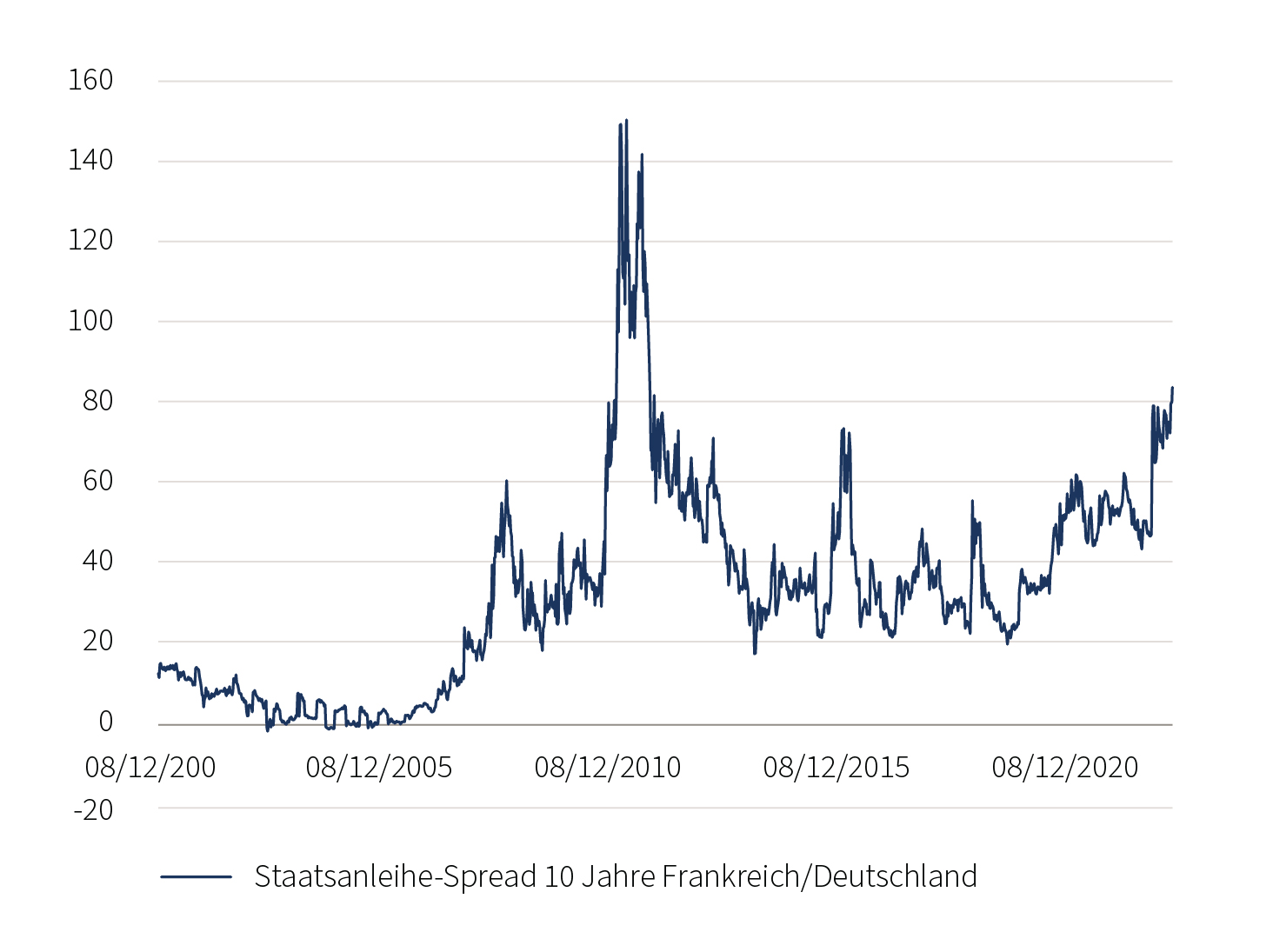

Die Volatilität von Aktien und Anleihen nahm im Oktober zu, obwohl globale Aktienkurse Mitte des Monats Globale Aktien erreichten nach der US-Wahl kurzzeitig neue Höchststände in Dollar. Aktien in Kontinentaleuropa und Asien litten am sichtbarsten unter Trumps Zolldrohungen, diese Entwicklungen wurden durch einen stärkeren Dollar forciert. Die Beteiligung am US-Aktienmarkt nahm zu, wobei zyklische und Small-Cap-Aktien besser abschnitten. Bei den festverzinslichen Wertpapieren vollzog die Rendite 10-jähriger US-Staatsanleihen eine Bergund Talfahrt: Sie stieg auf 4,5 %, bevor sie zum Monatsende wieder auf etwa 4,2 % sank. Europäische Staatsanleiherenditen verzeichneten einen stärkeren Rückgang. Die bevorstehende französische Haushaltsabstimmung führte dazu, dass sich der Renditeabstand zwischen 10-jährigen französischen und deutschen Staatsanleihen auf ein Niveauausweitete, das seit über einem Jahrzehnt nicht mehr gesehen wurde. Bei den Rohstoffen war die Entwicklung der Energiepreise uneinheitlich: Brent-Rohöl blieb unverändert, und die europäischen Großhandelspreise für Gas erreichten neue Jahreshochs. Gold

schwächte sich ab, während der Bitcoin anstieg und die 100.000-Dollar-Marke ins Visier nahm.

Wirtschaft: Hartnäckige Inflation

Die Wirtschaftstätigkeit in den USA präsentierte sich im Oktober laut verfügbaren Daten uneinheitlich. Aktuellere Unternehmensumfragen und Arbeitsmarktzahlen zeichneten jedoch für November ein deutlich robusteres Bild. Erste Schätzungen für das BIP im vierten Quartal deuteten auf ein weiteres Wachstumsquartal hin. Die Kerninflation verharrte im Oktober auf einem hartnäckigen Niveau von 3,3 % im Jahresvergleich. In UK blieb das BIP im dritten Quartal hinter den Erwartungen zurück und wuchs lediglich um 0,1 % im Vergleich zum Vorquartal. Zudem signalisierten Unternehmensumfragen eine nachlassende Wirtschaftsdynamik in der Eurozone und in UK im November.

Politik: Der 47. US-Präsident | Fiskalpolitik im Fokus

Trump gewann nicht nur die Mehrheit der Stimmen, die Republikaner festigten auch ihre Kontrolle über den Kongress. Der künftige Präsident besetzte bereits die Schlüsselpositionen seines Kabinetts und drohte unverzüglich sowohl Mexiko als auch Kanada mit einem 25-prozentigen Zoll auf sämtliche Produkte. Die geopolitische Lage bleibt angespannt: Der Konflikt in der Ukraine verschärfte sich, und die Feindseligkeiten in

Syrien flammten erneut auf. Biden und Xi trafen sich vor dem G20-Gipfel, während die Ergebnisse der COP 29 enttäuschten. Die US-Notenbank senkte zum zweiten Mal ihren Zielzins auf die Spanne von 4,50 bis 4,75 % und signalisierte so Vorsicht für die Zukunft. Ebenso senkte die Bank of England ihren Leitzins erneut auf 4,75 %. Fiskalpolitische Entwicklungen standen verstärkt im Fokus: Haushaltsbedingte Konflikte sorgten in

Deutschland und Frankreich für heftige politische Turbulenzen.

Renditen verschiedener Anlageklassen

Seit der US-Wahl (in USD;%)

Portfoliokommentar

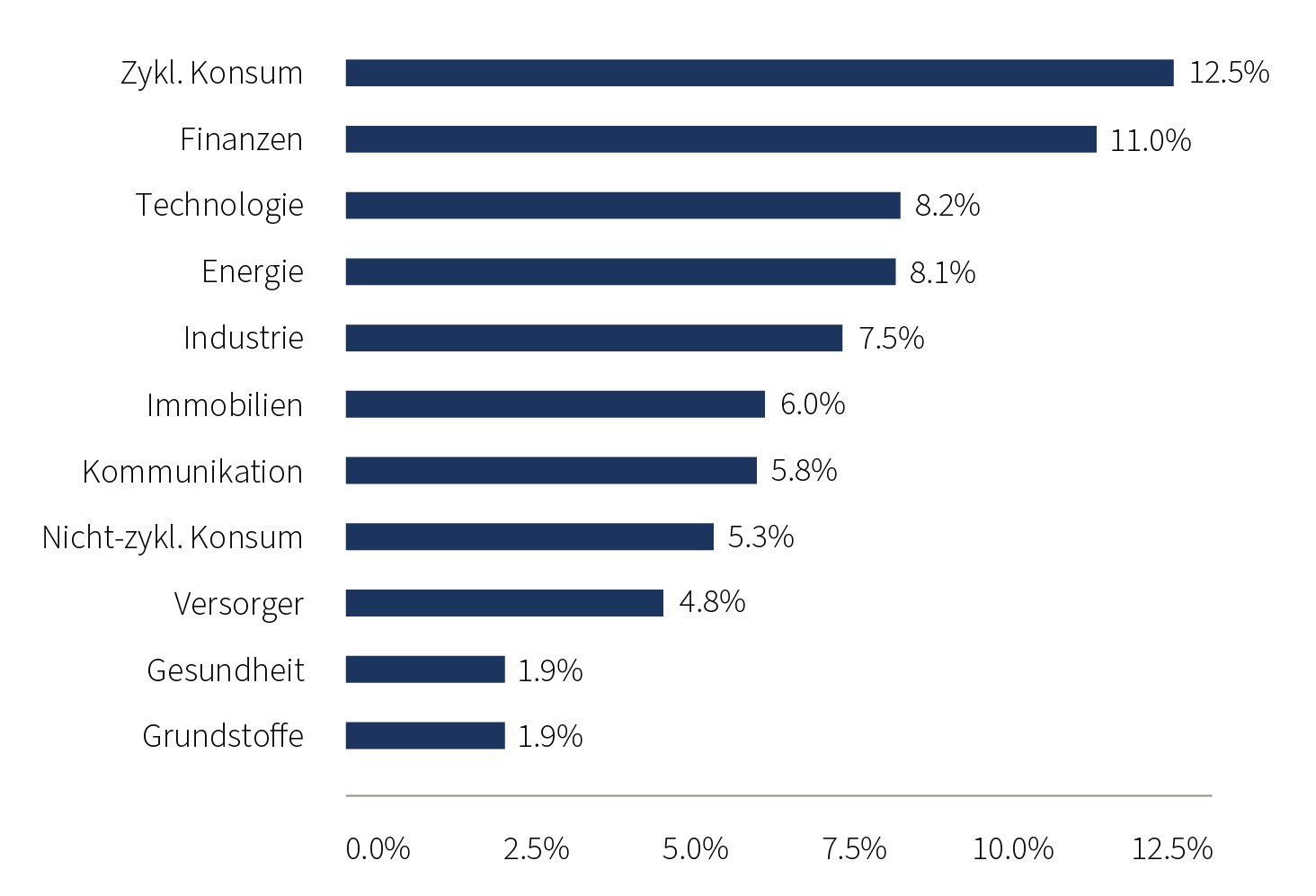

Die positive Entwicklung der Aktienmärkte nach der US-Wahl wirkte sich auch vorteilhaft auf unser Aktienportfolio aus. In einem Umfeld steigender Kurse bewegte sich die Performance im Einklang mit den globalen Vergleichsindizes. Besonders hervorzuheben sind die Wertsteigerungen in den Sektoren Finanzwesen, zyklischer Konsum und Technologie. Für US-Banken könnte die Präsidentschaft Donald Trumps durch regulatorische Entlastungen eine verbesserte Ertragslage mit sich bringen. Allerdings belastete die bewusste Nichtberücksichtigung von Aktien aus den Bereichen Immobilien sowie US-Öl und Gas das Ergebnis.

Im Rentenbereich sanken die Renditen zehnjähriger deutscher Bundesanleihen im November erneut, was zu Kursgewinnen führte. Gleichzeitig erreichte der Risikoaufschlag französischer Staatsanleihen gegenüber Bundesanleihen ein Rekordniveau. Unsere Rentenportfolios profitierten in diesem Umfeld von einer geringen Gewichtung französischer Emittenten und entwickelten sich insgesamt positiv.

Sektor-Entwicklung des MSCI World im November 2024 Quelle: Bloomberg, Rothschild & Co, 31.10.2024 bis 30.11.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.10.2024 bis 30.11.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Renditeabstand zwischen 10-jährigen französischen und deutschen Staatsanleihen auf Niveau wie seit über einem Jahrzehnt nicht mehr

Quelle: Bloomberg, Rothschild & Co, 31.10.2014 bis 31.10.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.10.2014 bis 31.10.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Nach der US-Wahl entwickelte insbesondere der amerikanische Aktienmarkt ein starkes Aufwärtsmomentum, gestützt durch die Erwartung wirtschaftsfreundlicher Reformen wie Steuererleichterungen und Deregulierung, beispielsweise im Finanzsektor. Insgesamt gehen wir davon aus, dass diese Reformen überwiegen und insbesondere US-Aktien weiter positiv beeinflussen werden. Daher bleiben wir in den kommenden Monaten optimistisch gegenüber US-Aktien eingestellt und behalten unser historisch hohes Engagement bei.

Aus unserer Sicht sprechen viele Faktoren für eine Fortsetzung des robusten Wirtschaftswachstums in den USA. In Europa erwarten wir, dass die EZB ihr hohes Tempo bei Zinssenkungen beibehält, was sich positiv auf europäische Aktien und Anleihen auswirken dürfte. Folglich bleiben wir insgesamt zuversichtlich für Aktien aus Europa und den USA, wobei unsere Präferenz zunehmend auf Nordamerika liegt. Im Bereich der Euro-Anleihen favorisieren wir weiterhin längere Laufzeiten, da diese voraussichtlich stärker von den Zinsrückgängen profitieren werden als Anleihen mit kürzeren Laufzeiten. Dennoch erwarten wir auch für Letztere in den kommenden Monaten eine positive Entwicklung.

Fazit

Derzeit gibt es zahlreiche Anzeichen für eine Fortsetzung der positiven Entwicklung an den Aktienmärkten der Industrienationen. Die USWirtschaft wächst stabil mit einer Rate von 2,5 % bis 3 %, während in der Eurozone zumindest eine Rezession abgewendet werden konnte. Ein Wermutstropfen bleibt jedoch, dass das verarbeitende Gewerbe weder in Europa noch in den USA wesentlich zum Wachstum beiträgt. Die Kombination aus einem nicht-rezessiven Umfeld und rückläufigen Zinsen schafft jedoch eine günstige Ausgangslage, die trotz der Schwäche in der Industrie für Aktien spricht. Euro-Anleihen profitieren erfahrungsgemäß besonders stark von den erwarteten stärkeren Zinssenkungen der EZB. In den USA hingegen gehen wir von einem früheren Ende des Zinssenkungs-zyklus aus. Diese Entwicklung dürfte auch zur weiteren Stabilisierung des EUR/USD-Wechselkurses beitragen, was wiederum für eine anhaltende Stärke des US-Dollars spricht.

Wertentwicklung (Stand 30.11.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 3,7 % | 20,3 % | |

| USA | 6,2 % | 27,9 % | |

| Kontinentaleuropa ex Schweiz | -2,7 % | 2,7 % | |

| Vereinigtes Königreich | 1,4 % | 10,6 % | |

| Schweiz | -2,2 % | 2,1 % | |

| Japan | 0,7 % | 8,7 % | |

| Pazifischer Raum (ohne Japan) | 2,8 % | 10,9 % | |

| Schwellenländer Asien | -3,7 % | 11,7 % | |

| Schwellenländer (ohne Asien) | -3,1 % | -6,6 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,04 % | 1,1 % | 3,7 % |

| IG global (hdg $) | 4,54 % | 1,3 % | 5,0 % |

| HY global (hdg. $) | 7,28 % | 1,3 % | 10,9 % |

| US 10 Jahre | 4,17 % | 1,0 % | 1,6 % |

| DE 10 Jahre | 2,09 % | 2,5 % | 1,9 % |

| VK 10 Jahre | 4,24 % | 1,8 % | -1,2 % |

| CH 10 Jahre | 0,25 % | 1,5 % | 4,6 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 1,5 % | 6,3 % |

| Euro | -1,5 % | -0,2 % |

| Britisches Pfund | 0,2 % | 4,1 % |

| Schweizer Franken | -0,1 % | -0,7 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2643 | -3,7 % | 28,1 % |

| Brent-Rohöl | 73 | -0,3 % | -5,3 % |

| Erdgas (€) | 48 | 17,8 % | 47,8 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.