Aktien nehmen eine Atempause

Überblick

Globale Aktien fielen im Oktober um 2,2 % (in USD) und globale Staatsanleihen verloren ebenfalls (1,2% in EUR). Wichtige Themen waren:

- Die Aktienmärkte geben nach, die Renditen von Staatsanleihen steigen.

- Die wirtschaftliche Resilienz bleibt bestehen, mit einer moderaten Inflation über dem Zielwert in den meisten Regionen.

- Geopolitische Risiken nehmen im Nahen Osten, der Ukraine und in Taiwan zu.

Märkte: Breite Schwäche

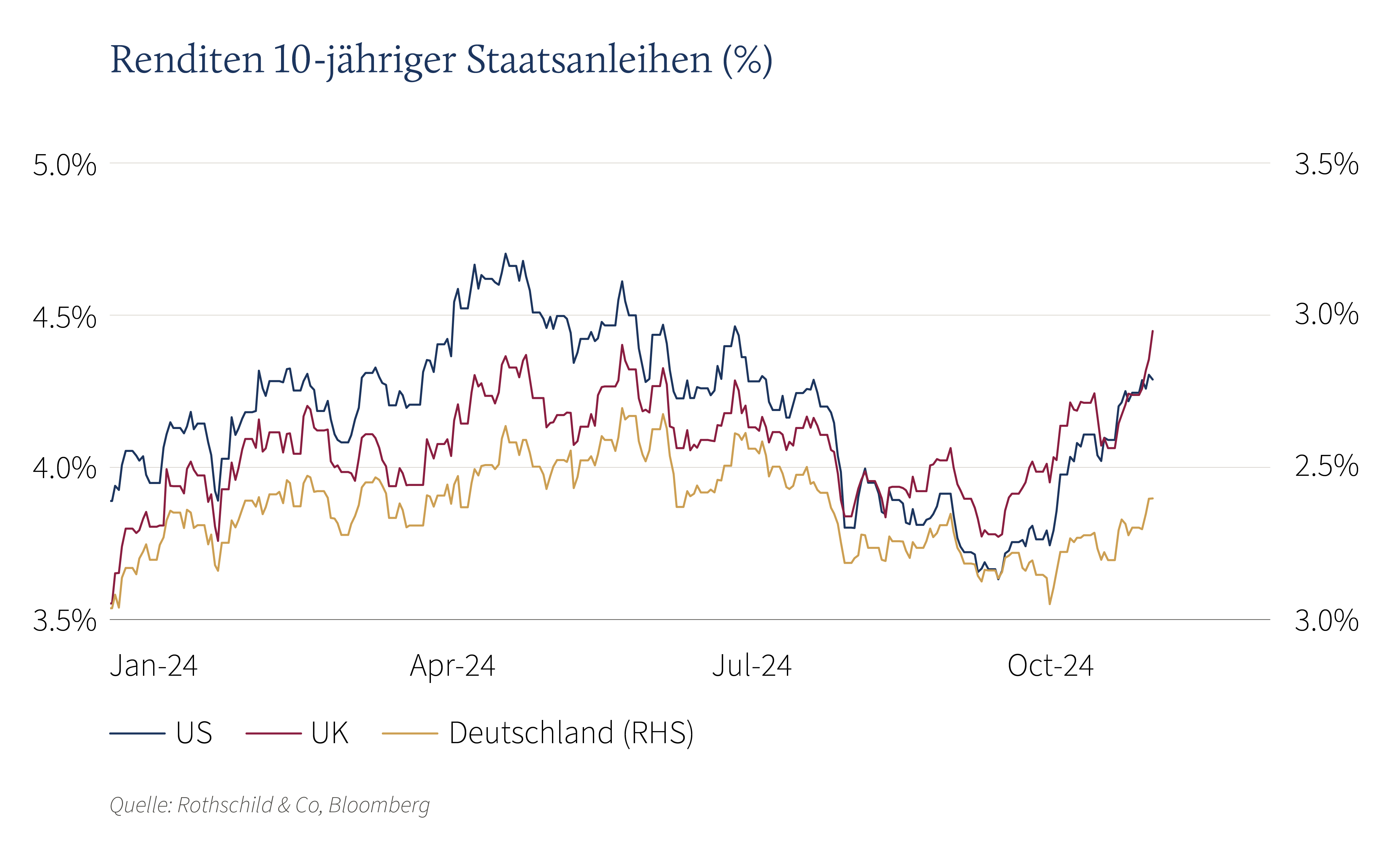

Die Volatilität von Aktien und Anleihen nahm im Oktober zu, obwohl globale Aktienkurse Mitte des Monats kurzzeitig neue Hochs erreichten. Der Schwung des US-Aktienmarkts ließ nach, die Schwäche war außerhalb Nordamerikas am deutlichsten – teilweise verstärkt durch die Auswirkungen des starken US-Dollars. Japan war die einzige größere Region, die in lokaler Währung positive Gewinne verzeichnete, zeitgleich mit dem Nachlassen des durch Stimulus bedingten Schwungs in China. Im Bereich festverzinslicher Wertpapiere stiegen die Renditen von Staatsanleihen in den USA und Europa stark an. Erwähnenswert ist, dass die Rendite 10-jähriger britischer Staatsanleihen auf ein 12-Monats-Hoch von 4,5% stieg, nachdem die neue Regierung in ihrem ersten Haushalt eine netto fiskalische Lockerung verkündet hatte. Bei Rohstoffen blieb der Preis für Brent-Rohöl am unteren Ende der jüngsten Handelsspannen, trotz erhöhter geopolitischer Risiken. In der Zwischenzeit erreichte Gold in US-Dollar neue Höchststände. Schließlich lag das Wachstum der Unternehmensgewinne im dritten Quartal für S&P 500-Unternehmen laut Bloomberg bei fast 10 % (im Vorjahresvergleich), nachdem mehr als 60 % ihre Ergebnisse veröffentlicht hatten.

Wirtschaft: Gesunder Wachstums-Inflations-Mix hält an

Die US-Aktivität wuchs im dritten Quartal um 0,7 % (q/q) – was das zehnte aufeinander-folgende Quartal mit wirtschaftlichem Wachstum markiert – gestützt durch die US-Verbraucher. Die Entwicklungen auf dem Arbeitsmarkt in den USA waren gemischt: Die Erstanträge auf Arbeitslosenhilfe fielen erneut, und die Arbeitslosenquote blieb stabil, obwohl das Tempo der Schaffung von Arbeitsplätzen aufgrund wetterbedingter Störungen dramatisch nachließ. In der Zwischenzeit setzte sich der Rückgang der Inflation fort: Das Inflationsziel der US-Notenbank, der Kern-PCE-Deflator, verlangsamte sich im dritten Quartal auf eine annualisierte Rate von 2,2 %. Das BIP der Eurozone im dritten Quartal wuchs um 0,4 %, was den stärksten Wert in zwei Jahren darstellt. Auch der Aktivitätsschub in UK setzte sich fort, nachdem das monatliche BIP im August zunahm und die Einzelhandelsumsätze im September stabil blieben. Die Inflationsdaten der Eurozone waren im Oktober stärker als erwartet, obwohl die Gesamtinflation mit 2 % weiterhin gedämpft war.

Politik: Weniger Lockerung in Sicht? | Konflikt intensiviert sich

Vor dem Hintergrund des robusten Wachstums schwächten sich die Erwartungen für Zinssenkungen an den Geldmärkten im Oktober ab, wobei nur eine weitere Senkung (0,25 Prozentpunkte) durch die Fed und die BoE in diesem Jahr vollständig eingepreist wurde. Unterdessen senkte die EZB ihren Einlagensatz erneut auf 3,25 %, die Märkte rechnen mit einer weiteren Senkung im Jahr 2024. Die geopolitische Unsicherheit nahm zu, insbesondere im Nahen Osten nach dem direkten Schlagabtausch zwischen dem Iran und Israel (obwohl die Energieinfrastruktur des Iran nicht betroffen war).

Portfoliokommentar

Die Aktienmärkte befinden sich – wenn auch mit leichten Rückgängen – weiterhin in der Nähe ihrer Allzeithochs. Die Renditen kurzfristiger Anleihen sinken erwartungsgemäß, während die Renditen langfristiger Anleihen leicht ansteigen. Nach der US-Dollar-Schwäche im Spätsommer bewegen sich die Euro-Dollar-Kurse wieder auf dem Jahresdurchschnittsniveau.

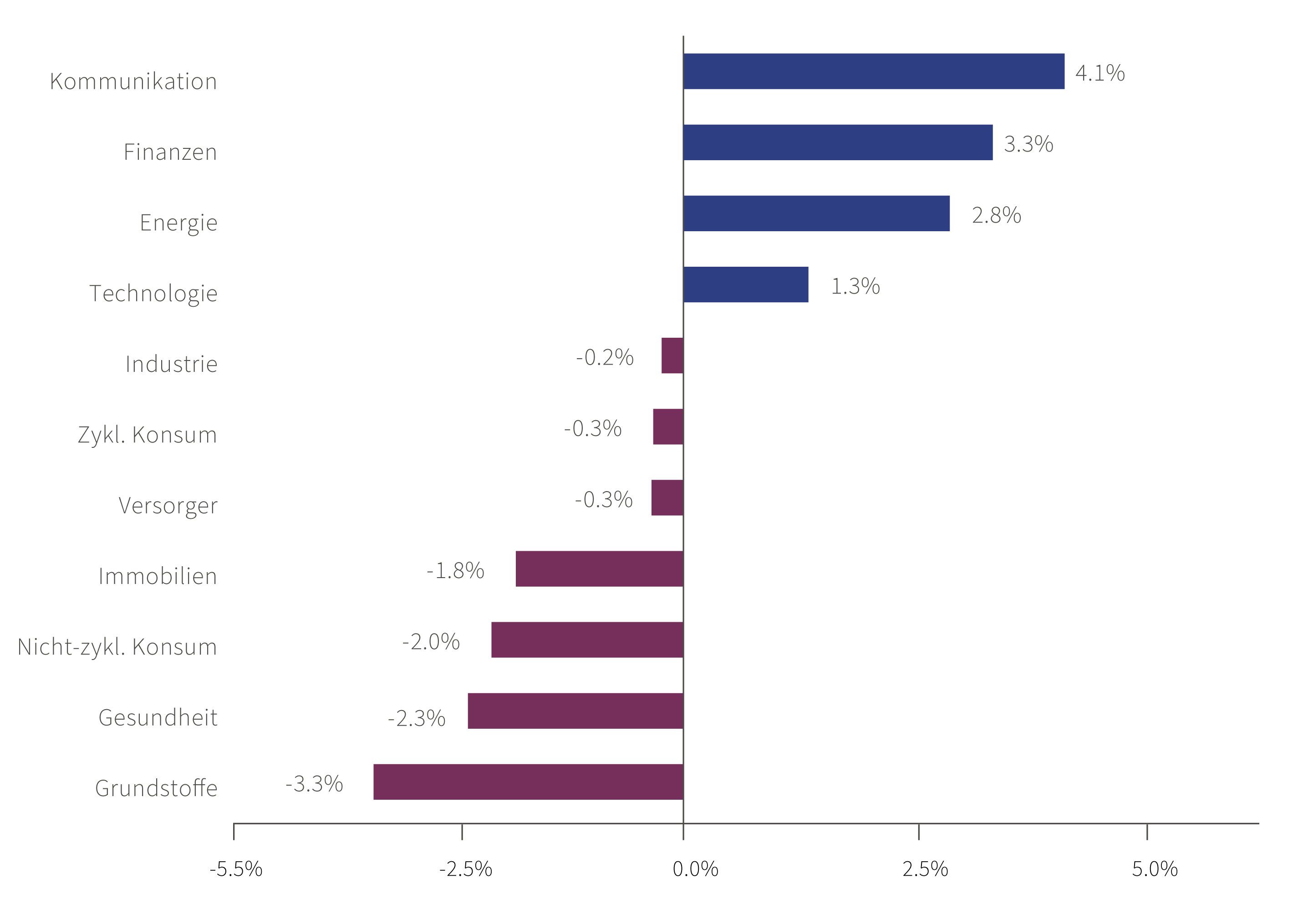

In diesem Umfeld konnte sich unsere Branchenstrategie gut behaupten, wobei die Sektoren „Finanzwerte“ und „Kommunikation“ die Spitzenplätze einnahmen. Seit Anfang Juli beobachten wir am Kapitalmarkt eine deutliche Sektor-Rotation, die zu mehr Marktbreite führt. In diesem Zeitraum sind kaum Schwächen in unserer Sektor-Strategie erkennbar. Besonders positiv hervorzuheben ist unsere Übergewichtung im Gesundheitssektor. Der Mehrwert der Unternehmensauswahl war im Oktober gemischt: Viele Aktien konnten dank starker Quartalszahlen deutlich zulegen. Insbesondere Aktien im Konsumsektor verzeichneten jedoch erneut Rückgänge, wobei die geringe Nachfrage in China oft als Ursache genannt wird.

Sektor-Entwicklung des MSCI World im Oktober 2024

Quelle: Bloomberg, Rothschild & Co, 31.08.2024 bis 30.09.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

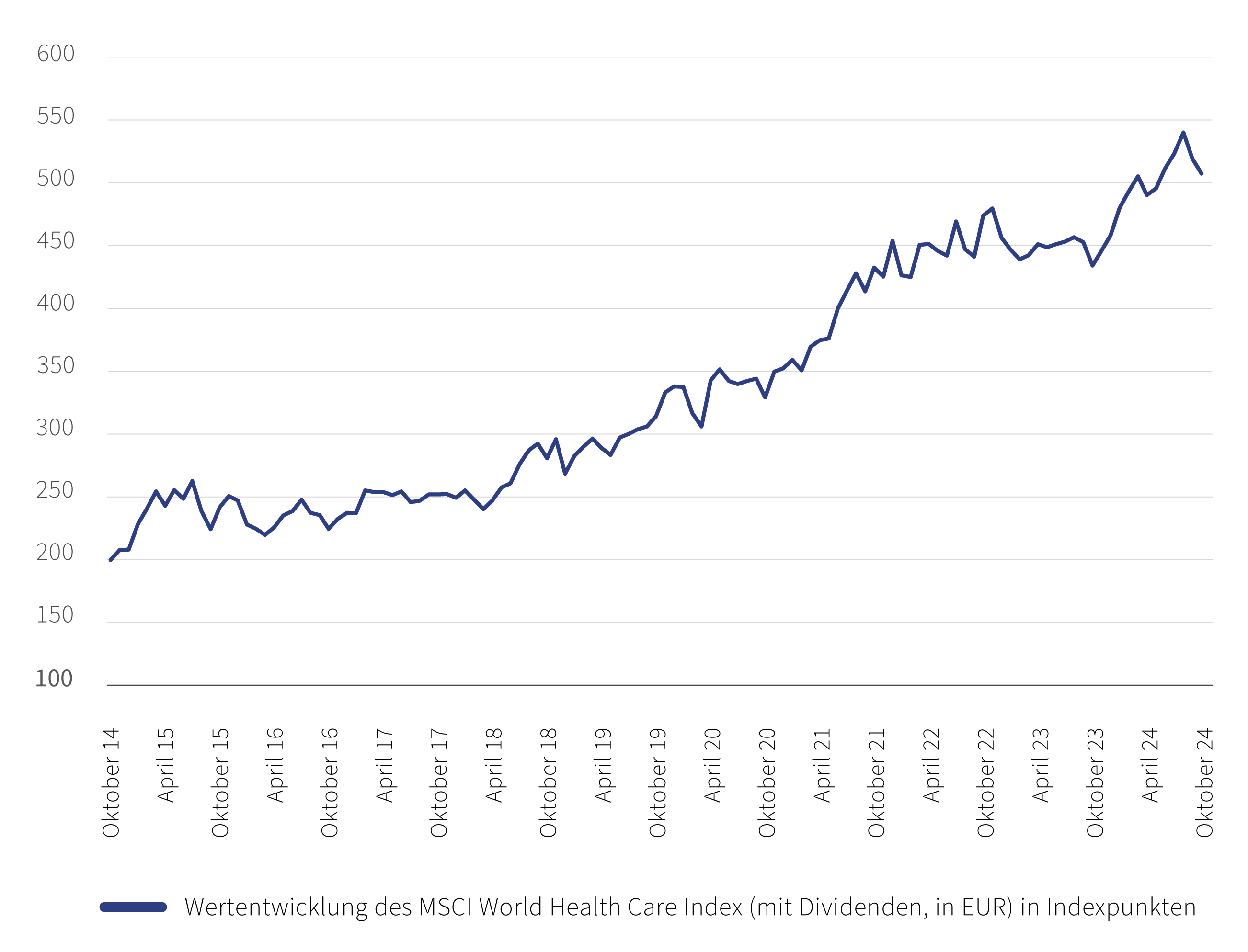

Wir erwarten ein weitergehendes, strukturelles Wachstum bei Unternehmen im Gesundheitssektor

Quelle: Bloomberg, Rothschild & Co, 31.10.2014 bis 31.10.2024; Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Zu Beginn des Monats November sehen sich die internationalen Kapitalmärkte großen Unsicherheiten gegenüber. Der Ausgang der Wahlen in den USA wird in den kommenden Wochen entscheidend sein und dürfte kurzfristig erheblichen Einfluss auf die Aktienmärkte haben. Mittelfristig sollten jedoch nicht-politische Faktoren dominieren, was uns veranlasst, optimistisch auf die kommenden Monate zu blicken. Aktuell erscheint die US-Wirtschaft nach wie vor solide, während das Wachstum in der EU voraussichtlich weiterhin anämisch bleibt. Dies schafft in der EU weiteres Potenzial für Zinssenkungen, was sowohl die Aktien- als auch die Anleihenmärkte unterstützen sollte. In den USA trägt das robuste Wachstum zur Stabilität der Aktienmärkte bei. Insgesamt sollten die Aktienmärkte auf beiden Seiten des großen Teichs daher weiterhin Unterstützung erfahren. Im Anleihenmarkt der Eurozone sorgt das signifikant höhere Zinssenkungspotenzial für zusätzliche Perspektiven bei Euro-Anleihen.

Fazit

Trotz verschiedener politischer Großereignisse zeigt sich die US-Volkswirtschaft weiterhin robust. Auch in den europäischen Ländern scheint eine tiefgreifende Rezession abgewendet zu werden. Diese insgesamt stabile wirtschaftliche Situation – in Kombination mit potenziellen weiteren Zinssenkungen – kommt sowohl den Aktien- als auch den Anleihenmärkten zugute. Sinkende Zinsen und Renditen könnten bei Euro-Anleihen mit längeren Laufzeiten zu stärkeren Kursgewinnen führen, während niedrigere Zinsen die Bewertungen von Aktien unterstützen. In diesem Umfeld halten wir an unserer vergleichsweise hohen Aktienquote fest und favorisieren Anleihen mit einer Restlaufzeit von bis zu zehn Jahren. Zudem setzen wir auf strukturelle Wachstumswerte im Aktiensegment. Besonders erwarten wir ein weitergehendes strukturelles Wachstum in den Sektoren „Gesundheitswesen“ und „Technologie“. Auch Energieversorger erscheinen im Kontext der zunehmenden Elektrifizierung in verschiedenen Bereichen vielversprechend. Insgesamt bleibt unser Aktienportfolio auf defensives Wachstum fokussiert.

Wertentwicklung (Stand 31.10.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | -2,2 % | 16,0 % | |

| USA | -0,8 % | 20,4 % | |

| Kontinentaleuropa ex Schweiz | -6,1 % | 5,5 % | |

| Vereinigtes Königreich | -5,5 % | 9,1 % | |

| Schweiz | -5,5 % | 4,4 % | |

| Japan | -3,9 % | 8,0 % | |

| Pazifischer Raum (ohne Japan) | -6,3 % | 7,8 % | |

| Schwellenländer Asien | -4,6 % | 16,0 % | |

| Schwellenländer (ohne Asien) | -3,9 % | -3,6 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,14 % | -1,2 % | 2,5% |

| IG global (hdg $) | 4,67 % | -1,6 % | 3,6 % |

| HY global (hdg. $) | 7,47 % | -0,1 % | 9,5 % |

| US 10 Jahre | 4,29 % | -3,3 % | 0,6 % |

| DE 10 Jahre | 2,39 % | -2,0 % | -0,7 % |

| VK 10 Jahre | 4,44 % | -2,8 % | -2,9 % |

| CH 10 Jahre | 0,41 % | 0,1 % | 3,0 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 2,8 % | 4,7 % |

| Euro | -0,1 % | 1,3 % |

| Britisches Pfund | -1,4 % | 3,9 % |

| Schweizer Franken | 0,0 % | -0,7 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2744 | 4,2 % | 33,0 % |

| Brent-Rohöl | 73 | 1,9 % | -5,0 % |

| Erdgas (€) | 41 | 4,0 % | 25,5 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.