Konjunkturprogramm weckt Risikobereitschaft

Überblick

Globale Aktien stiegen im September um 2,3 % (in USD), während globale Staatsanleihen 1,1 % erzielten (in USD, abgesichert). Wichtige Themen waren:

- Globale Aktien auf Allzeithochs, da China neue Konjunkturmaßnahmen ankündigt;

- Die US-Notenbank beginnt ihren Lockerungszyklus mit stärker als erwarteter

Zinssenkung; - Eskalation des Konflikts im Nahen Osten trotz zunehmender Forderungen nach

einer Beendigung der Feindseligkeiten.

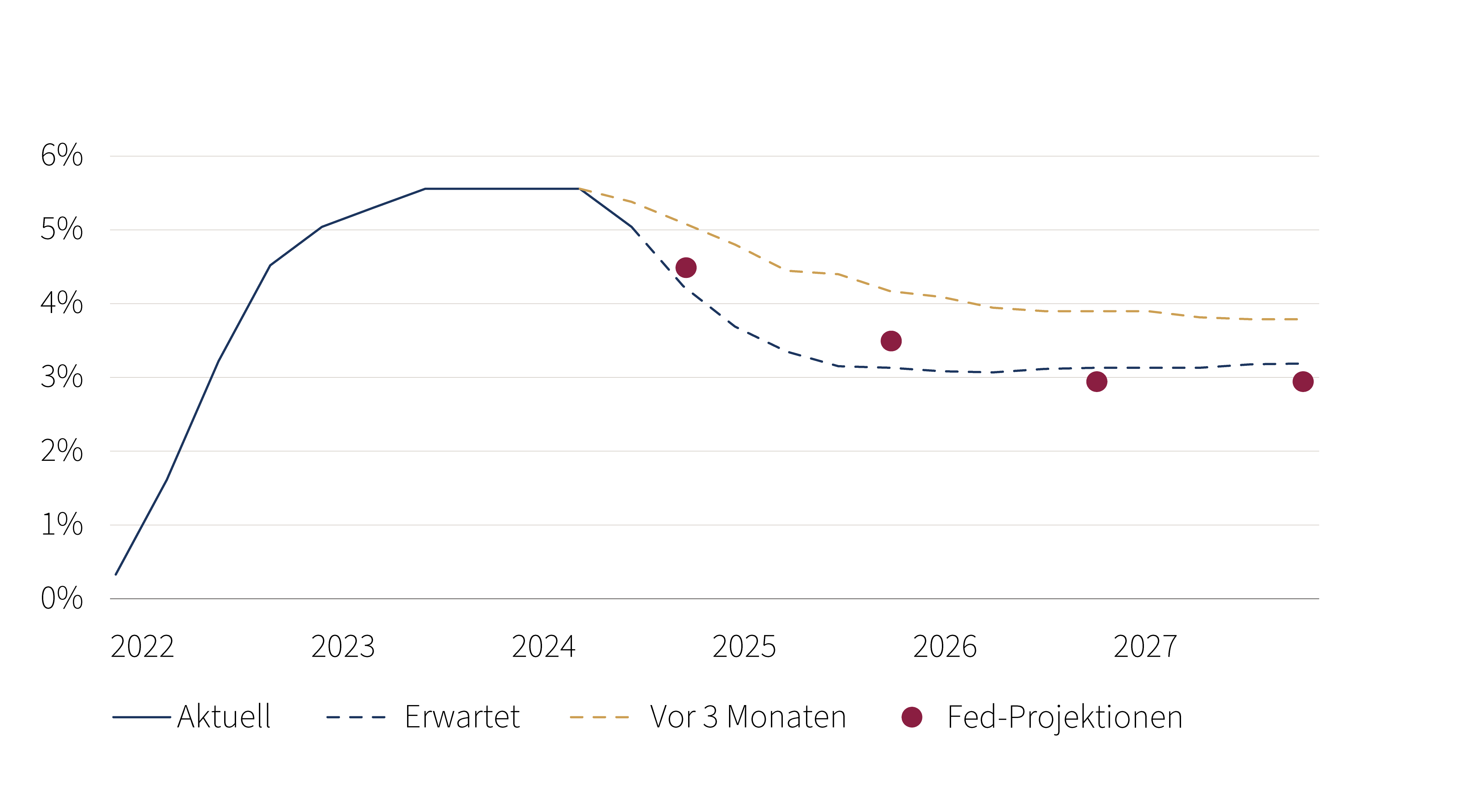

Entwicklung der US-Zinsen

Tatsächlicher und vom Markt erwarteter Zinssatz

Quellen: Bloomberg, Rothschild & Co; Stand: 30.09.2024. Positive Performances in der Vergangenheit geben keine Hinweise auf künftige Erträge

Märkte: Erneutes Interesse an China

Globale Aktien stiegen erneut auf frische Höchststände, da die wichtigsten Zentralbanken ihre Leitzinsen weiter senkten. Die Aktien von US-Großunternehmen gewannen nach schwachen Renditen im Juli und August wieder an Schwung. Der chinesische Aktienmarkt legte (in US-Dollar gerechnet) um fast ein Viertel zu, nachdem die Behörden gegen Ende September weitere monetäre und fiskalische Unterstützung zusagten. Im Anleihenmarkt sanken die Renditen 10-jähriger US-Staatsanleihen erneut und erreichten vorübergehend ein Jahrestief von 3,6 %. Die US-Zinskurve kehrte sich um, da die Renditen kurzfristiger Staatsanleihen stärker zurückgingen als die langfristiger Anleihen. An den Devisenmärkten werteten die wichtigsten Währungen weiterhin gegenüber dem US-Dollar auf. Auch Rohstoffe verzeichneten eine breite Stärke – Gold erreichte in US-Dollar ein weiteres neues Hoch –, während Brent-Rohöl kurzfristig unter die Marke von 70 US-Dollar fiel.

Wirtschaft: Widerstandsfähigkeit und Disinflation

Die harten Konjunkturdaten aus den USA blieben positiv, da sowohl die Einzelhandelsumsätze als auch die Industrieproduktion im August zulegten. Der Arbeitsmarkt zeigte hingegen eine gemischte Entwicklung: Das Beschäftigungswachstum blieb erneut hinter den Erwartungen zurück, obwohl die Arbeitslosenquote auf 4,2 % sank und die Erstanträge auf Arbeitslosenunterstützung den niedrigsten Stand seit vier Monaten erreichten. Insgesamt lag die US-Produktion im dritten Quartal weiterhin über dem Trend. Die Gesamtinflationsrate in den USA sank im August auf 2,5 % (im Jahresvergleich) und erreichte damit den niedrigsten Wert seit Anfang 2021. Die Kerninflation blieb mit 3,2 % stabil, was hauptsächlich auf die hartnäckigen Preissteigerungen im Dienstleistungssektor zurückzuführen ist. Die Wirtschaftsdaten der Eurozone waren allgemein gedämpfter. Der Composite PMI, eine zeitnahe Unternehmensumfrage, ging im September zum ersten Mal seit Jahresbeginn zurück. In UK setzte sich das Wirtschaftswachstum fort, doch die Inflation blieb höher: Die Gesamtinflation stagnierte bei 2,2 %, während die Kerninflation auf 3,6 % anstieg. Auf dem europäischen Festland blieb die Inflation moderat: Die Gesamtinflation in der Eurozone fiel unter 2 %, während sie in der Schweiz näher bei 1 % lag.

Politik: Fed mit großen Schritten; Nahostkonflikt verschärft sich

Die US-Notenbank senkte ihren Leitzins stärker als erwartet um 0,5 Prozentpunkte auf 4,75–5,00 % und kündigte weitere Lockerungen an. Die Geldmärkte preisten kurzfristig eine noch dovishere Ausrichtung ein. In Europa senkten die EZB und die Schweizerische Nationalbank ihre Leitzinsen um 0,25 Prozentpunkte, während die Bank of England ihren bei 5,00 % beließ. Geopolitisch weiteten sich die Spannungen im Nahen Osten auf den Libanon aus, und Putin drohte mit einer Eskalation. In den USA stand die Innenpolitik im Fokus, insbesondere durch ein erneutes Attentat auf Donald Trump. Kamala Harris übertraf ihren Gegner in der Präsidentschaftsdebatte, und der Kongress verabschiedete ein Haushaltsgesetz, um einen Regierungsstillstand zu vermeiden.

Portfoliokommentar

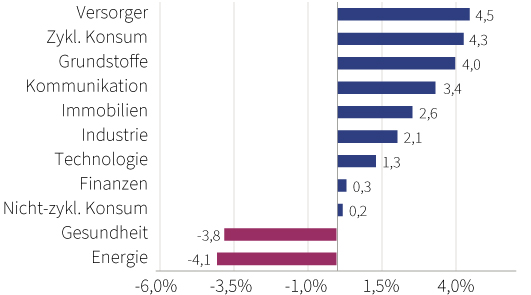

Im Rahmen unserer globalen Aktienstrategie lieferten unter anderem die Investments in den Sektoren zyklischer Konsum, Industrie und Versorger wesentliche Performancebeiträge. Nachdem in der ersten Jahreshälfte 2024 fast ausschließlich Aktien im Zusammenhang mit dem Thema „Künstliche Intelligenz“ Kursgewinne verzeichneten, weitete sich die Basis der positiv performenden Aktien aus, wovon auch unser globales Aktienportfolio profitierte. Die hohe Gewichtung des Technologiesektors von etwa 20 % belastete hingegen im vergangenen Monat die Gesamtperformance. Insgesamt erzielten unsere Aktieninvestments dennoch eine positive Monatsbilanz mit (absolut gesehen) erfreulichen Renditen.

Auch unsere Renteninvestments entwickelten sich im Einklang mit der allgemeinen Marktlage positiv und trugen im Vergleich zu den Vormonaten deutlich zur Gesamtperformance bei. Haupttreiber war hier die längere Duration, die von den sinkenden Zinsen und Renditen im Rentenportfolio profitierte. Die Risikoprämien für Unternehmensanleihen blieben in Einklang mit der positiven Aktienmarktentwicklung auf niedrigem Niveau und wirkten sich ebenfalls positiv auf das Portfolio aus.

Sektor-Entwicklung des MSCI World

September 2024

Quelle: Bloomberg, Rothschild & Co, 31.08.2024 bis 30.09.2024 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

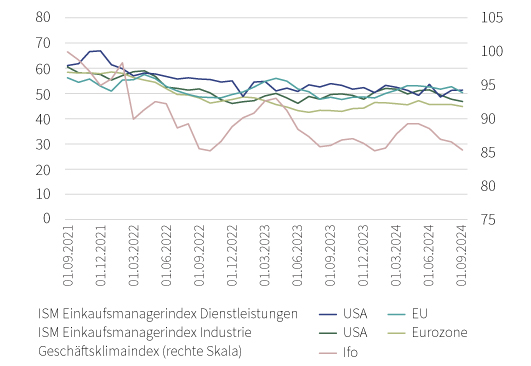

Einkaufsmanagerindizes und Ifo Geschäftsklimaindex (Punkte):

Das verarbeitende Gewerbe ist auf sinkende Zinsen angewiesen

Quelle: Bloomberg, Rothschild & Co, 30.09.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Zu Beginn des vierten Quartals präsentiert sich das makroökonomische Umfeld uneinheitlich. Die USA verzeichnen weiterhin ein vergleichsweise robustes Wachstum, wenngleich sich auch dort der Arbeitsmarkt allmählich abkühlt. Sowohl in den USA als auch in Europa stammen die Wachstumsimpulse vorwiegend aus dem Dienstleistungssektor, während die von uns erwartete Erholung des verarbeitenden Gewerbes bislang ausblieb. Stagnierende Volkswirtschaften in Europa und die allmähliche Abschwächung in den USA schaffen bei gleichzeitig rückläufiger Inflation aber zusätzlichen Spielraum für Zinssenkungen seitens der Fed und EZB. Wir erwarten von beiden Notenbanken im laufenden Jahr weitere Zinsschritte, die zu einem deutlich niedrigeren Zinsniveau führen sollten.

Zinssenkungen in den Industrieländern in einem nicht-rezessiven Umfeld bieten insbesondere Aktien weiteres Aufwärtspotenzial, auch wenn die aktuellen Bewertungen als eher anspruchsvoll gelten. Zudem dürften Anleihen von den sinkenden Inflationsraten und Zinsen profitieren; sie sollten in den kommenden Monaten ebenfalls weiteres Wertsteigerungspotenzial aufweisen.

Fazit

Das Ausbleiben von Wachstumsimpulsen aus der Industrie, der abkühlende US-Arbeitsmarkt und die unsicheren Wachstumsaussichten stimmen uns zunehmend vorsichtiger. Dennoch bleiben wir aufgrund der weiterhin positiven Wirkung der expansiveren Geldpolitik auf die Kapitalmärkte in Aktien und langlaufenden Anleihen investiert. Aktuell liegt der Fokus der Märkte zu Recht auf den unterstützenden Zinssenkungen der Fed und der EZB. Mittelfristig wird sich die Aufmerksamkeit jedoch verstärkt auf das makroökonomische Umfeld richten. Da wir erwarten, dass sinkende Zinsen das Wachstum positiv beeinflussen, gehen wir in unserem Basisszenario weiterhin von einer sanften Landung der US-Wirtschaft aus und nicht von einemAbrutschen in eine Rezession.

Wertentwicklung (Stand 30.09.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 2,3 % | 18,7 % | |

| USA | 2,1 % | 21,3% | |

| Kontinentaleuropa ex Schweiz | 0,8% | 12,4 % | |

| Vereinigtes Königreich | 0,3 % | 15,4 % | |

| Schweiz | -1,2 % | 10,4 % | |

| Japan | -0,6 % | 12,4 % | |

| Pazifischer Raum (ohne Japan) | 7,4 % | 15,1% | |

| Schwellenländer Asien | 8,0 % | 21,6 % | |

| Schwellenländer (ohne Asien) | 1,5 % | 0,4 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 2,85 % | 1,1 % | 3,8 % |

| IG global (hdg $) | 4,33 % | 1,6 % | 5,3 % |

| HY global (hdg. $) | 7,29 % | 1,8 % | 9,5 % |

| US 10 Jahre | 3,78 % | 1,3 % | 4,1 % |

| DE 10 Jahre | 2,12 % | 1,5% | 1,3 % |

| VK 10 Jahre | 4,00 % | 0,3 % | -0,1 % |

| CH 10 Jahre | 0,41 % | 0,6 % | 3,0 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | -1,0 % | 1,8 % |

| Euro | 0,0 % | 1,4 % |

| Britisches Pfund | 1,2 % | 5,4 % |

| Schweizer Franken | -0,2 % | -0,7 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2635 | 5,2 % | 27,7% |

| Brent-Rohöl | 72 | -8,9 % | -6,8 % |

| Erdgas (€) | 39 | -2,0 % | 20,7 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.