Die Fed setzt klare Zeichen: Die ersten 50 Basispunkte markieren nur den Anfang

Im September folgte die Fed ihren europäischen Pendants und senkte erstmals die Zinsen, wenngleich mit dreimonatiger Verzögerung. Auch in den USA scheint dies nur der Beginn eines längeren Zinssenkungszyklus zu sein, da die Geldpolitik weiterhin als zu restriktiv gilt. In den kommenden Monaten dürfte dies die Kapitalmärkte und die Realwirtschaft spürbar beeinflussen.

Fed macht einen großen Schritt

Im September senkte die US-Notenbank Fed den Leitzins um 50 Basispunkte und setzte mit diesem außergewöhnlich großen Zinsschritt ein klares Signal. Dies geschah, obwohl die US-Wirtschaft relativ robust wirkt. Mit dem Beginn der Zinssenkungen in den USA befinden sich nun alle westlichen Notenbanken auf einem Kurs der geldpolitischen Lockerung – mit Ausnahme der japanischen Notenbank. Wie stark sich solche Unterschiede in der Notenbankpolitik auswirken können, zeigte sich bereits im August, als diese Divergenzen zur Auflösung sogenannter Carry Trades führten und die Aktienmärkte vorübergehend erschütterten.

Exkurs: „Carry Trades“

Eine Strategie, bei der Kredite in einer niedrig verzinsten Währung aufgenommen werden, um in eine höher verzinste Währung zu investieren, z. B. in Aktien oder Anleihen. Ziel ist es, Zins- bzw. Renditedifferenzen auszunutzen. Plötzliche Veränderungen der Zinsdifferenzen oder Wechselkurse können jedoch Verluste verursachen.

Der Spielraum für weitere Zinssenkungen dürfte den Kapitalmarkt stützen.

Sinkende Zinsen stützen, Unsicherheiten bleiben

Sinkende Zinsen dürften in den kommenden Monaten sowohl den Kapitalmarkt als auch die Realwirtschaft weiter stützen. Besonders das verarbeitende Gewerbe, das sich sowohl in den USA als auch in Europa als schwach erweist, ist auf diese Unterstützung angewiesen. Einer der wichtigsten Absatzmärkte für europäische Exportunternehmen – China – leidet weiterhin unter den Nachwirkungen der dortigen Immobilienkrise. Zwar deuten jüngste Maßnahmen zur Stimulierung von Banken und Konsumenten auf ein entschlosseneres Vorgehen der chinesischen Regierung hin, um die Wirtschaft anzukurbeln, doch allein auf eine Erholung der asiatischen Märkte zu setzen, wäre zu optimistisch. Abseits der Industrie befindet sich der Dienstleistungssektor in den Industrienationen weiterhin im Wachstumsmodus, sodass die Impulse aus diesem Bereich vorerst anhalten sollten. Eine sanfte Landung der Wirtschaft bleibt somit möglich, auch wenn die US-Wahlen im vierten Quartal 2024 das kurzfristige politische Risiko erhöhen und für zusätzliche Volatilität sorgen könnten.

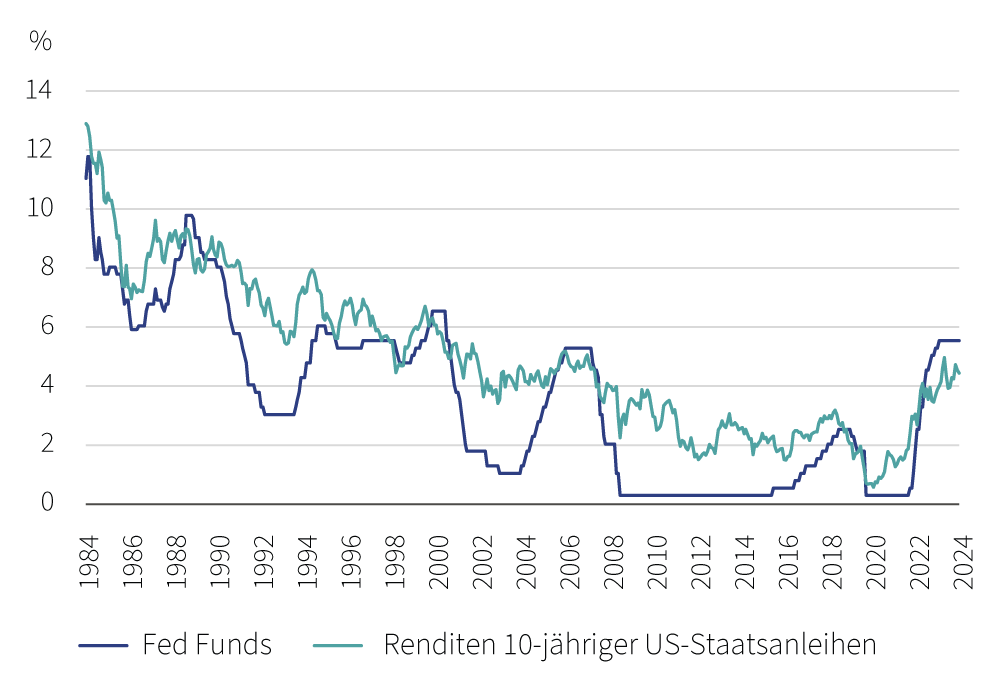

Chinas Comeback? Europa sollte nicht allein auf die Erholung der asiatischen Märkte vertrauen

Quelle: Bloomberg, 17.09.2021 - 30.09.2024 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

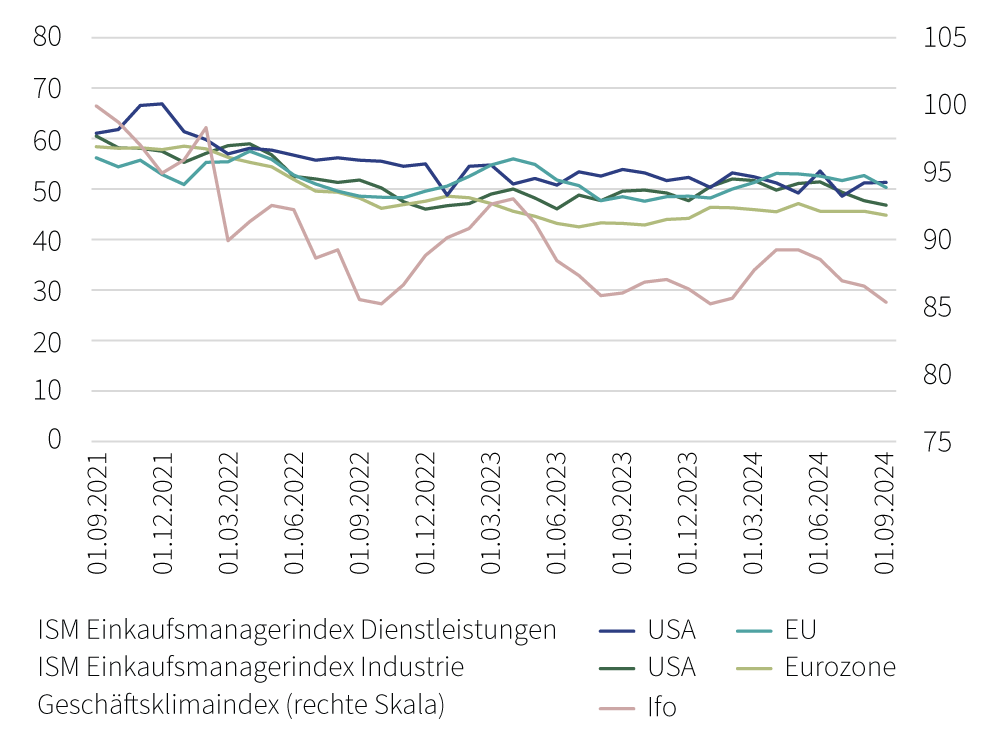

Einkaufsmanagerindizes und Ifo Geschäftsklimaindex (in Punkten): Das verarbeitende Gewerbe ist auf potenziell weiter sinkende Zinsen angewiesen

Quelle: Bloomberg, 30.09.2021 - 30.09.2024

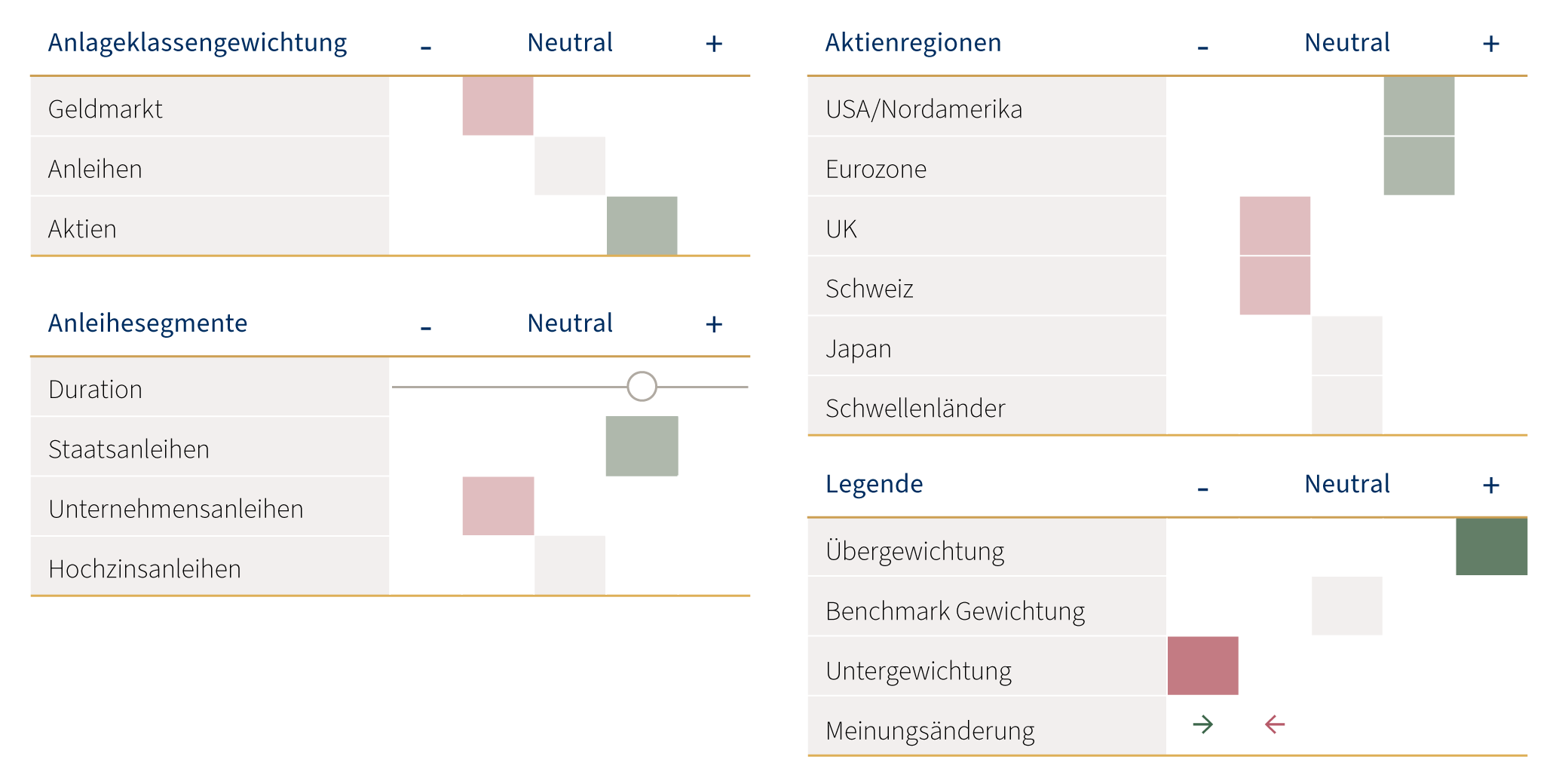

Aktuelle Positionierung

Jüngste Wirtschaftsdaten, insbesondere aus der Industrie, haben enttäuscht, vor allem in Europa. Die von uns erwartete Wiederbelebung ist bisher ausgeblieben. Das Wachstum wird weiterhin hauptsächlich vom robusten Servicesektor getragen. Vor diesem Hintergrund hat sich unsere Präferenz für zyklischere Geschäftsmodelle im Aktienbereich leicht abgeschwächt.

Da sich belastende und unterstützende Faktoren derzeit die Waage halten, behalten wir unsere aktuelle Positionierung bei und favorisieren weiterhin eher defensive Sektoren sowie konjunkturresistente Branchen mit strukturellem Wachstumspotenzial, wie IT und Gesundheitswesen. Wir erwarten, dass sich in den kommenden Monaten ein klarerer makroökonomischer Trend abzeichnet, der unsere weitere Ausrichtung beeinflussen wird. Bis dahin sorgen Stimuli aus China und die zunehmend lockerere Geldpolitik für Unterstützung. Dies gilt ebenso für Anleihen, die von sinkenden Zinsen und Renditen profitieren. Hier bekräftigen wir unsere positive Einschätzung zugunsten erstklassiger Qualitäten und längerer Laufzeiten.

Fazit

Trotz der ausbleibenden Erholung der Industrie in Europa und den USA sehen wir weiterhin unterstützende Faktoren, wie die expansivere Geldpolitik und das entschlossene Handeln der chinesischen Zentralbank sowie den robusten Servicesektor. Der Rückgang der Inflation schafft zusätzlichen Spielraum für Zinssenkungen, was für Aktien und längerlaufende Anleihen spricht.

Wichtige Informationen

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.