Kurzzeitige Panik im August?

Überblick

Globale Aktien legten im August um 2,5 % (in USD) zu, während globale Staatsanleihen

1,0 % (in USD, abgesichert) erzielten. Zu den wichtigsten Themen gehörten:

-

- Neue Aktienkurshöchststände nach starkem Ausverkauf zu Monatsbeginn;

- Powell signalisiert Beginn des Fed-Lockerungszyklus im September;

- Zuspitzung der unsicheren geopolitischen Lage im Nahen Osten und der Ukraine.

Ausverkauf an den Aktienmärkten

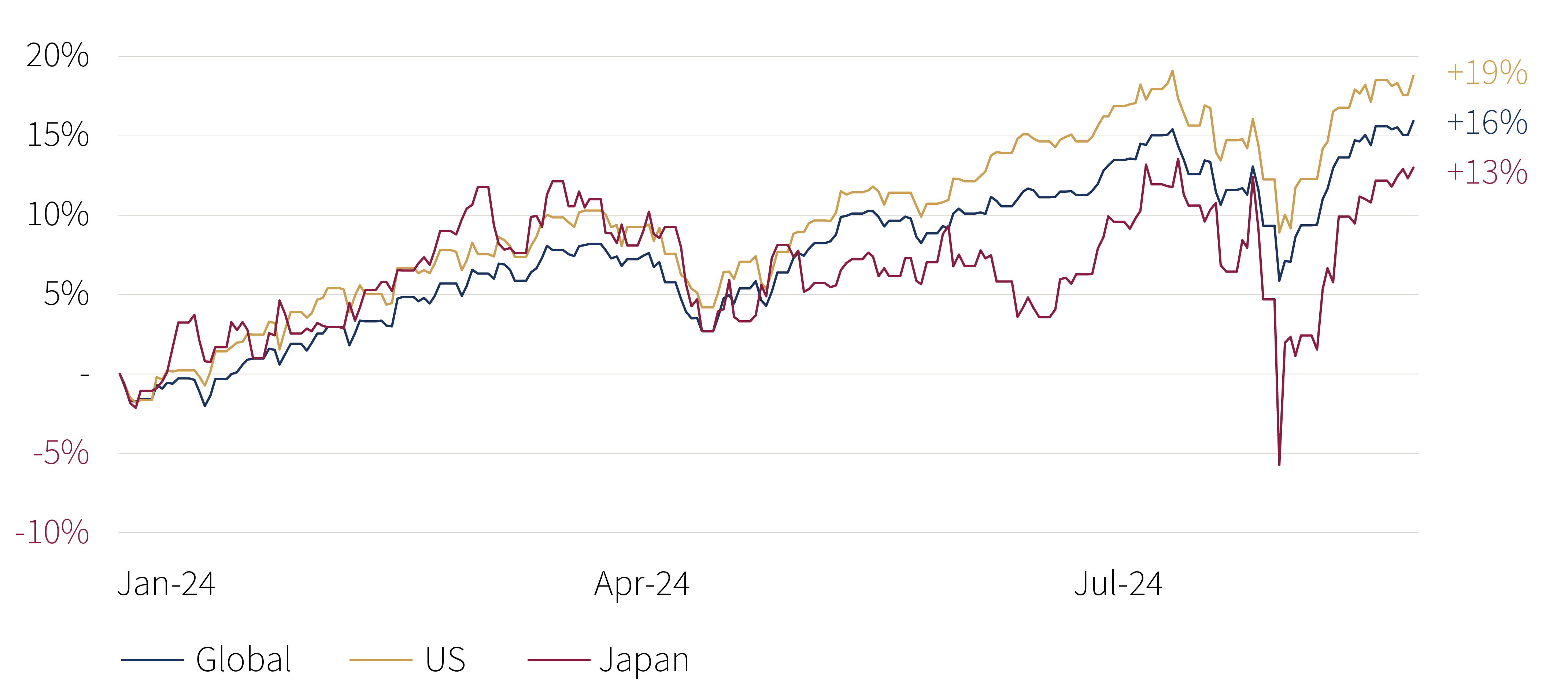

Renditen seit Jahresbeginn (MSCI-Indizes, in USD)

Quellen: Bloomberg, Rothschild & Co; Stand: 30.08.2024. Positive Performances in der Vergangenheit geben keine Hinweise auf künftige Erträge

Märkte: Kurzes Wiederaufleben der Volatilität

Die Volatilität bei Aktien stieg zu Monatsbeginn sprunghaft an, als der schwache Sommerhandel mit Wachstumsängsten in den USA, dem Rückzug von „Big Tech“ und der technischen Auflösung des japanischen Carry-Trades zusammenfiel. Der VIX-Index – ein Maß dafür, wie stark der Markt erwartet, dass der S&P 500 in der Zukunft schwanken wird – hat sich während eines Tages fast verdreifacht, bevor er rasch wieder auf „normale“ Niveaus zurückkehrte. Der größte Rückgang war in Japan zu verzeichnen, wo ein starker Anstieg des Yen zu einem Tagesrückgang des MSCI Japan Index (lokale Währung) um 12 % führte. Allerdings erholten sich die weltweiten Aktien schnell von ihren Verlusten und erreichten neue Allzeithochs, obwohl es im August eine defensive Sektor-Rotation gab. Sichere Häfen gewannen an Wert, wobei insbesondere kurzlaufende Staatsanleihen deutlich zulegten. Auch Gold stieg weiter an und erreichte neue Höchststände in US-Dollar, da die wichtigsten Währungen (EUR, GBP, CHF und JPY) gegenüber dem Greenback weiter an Stärke gewannen.

Wirtschaft: Anzeichen für Abkühlung in den USA?

Die US-Wirtschaftsdaten waren gemischt. Die Einzelhandelsumsätze deuteten im Juli auf eine anhaltende Konsumdynamik hin, doch zeigten sich bei den Arbeitsmarktdaten erste Risse. Die Arbeitslosenquote stieg unerwartet auf 4,3 %, den höchsten Stand seit fast drei Jahren, das Tempo des Beschäftigungsaufbaus verlangsamte sich. Dennoch signalisierten die aktuellen Unternehmensumfragen im August eine Expansion, die EchtzeitSchätzungen des US-BIP deuteten auf ein weiteres Quartal mit Wirtschafts-wachstum hin. Unterdessen kühlte sich die Inflation weiter ab: Die Gesamtinflationsrate sank leicht auf 2,9 % (J/J), ebenso die Kerninflationsrate auf 3,2 %. UK war in der ersten Jahreshälfte die am schnellsten wachsende G7- Wirtschaft; sie sah auch zu Beginn des dritten Quartals gesund aus. Die Daten aus dem Euroraum waren uneinheitlich: Unternehmensumfragen signalisierten insgesamt eine Expansion, doch die Industrieproduktion blieb verhalten. Die Gesamtinflation im Euroraum fiel im August auf 2,2 %, während die britische im Juli auf denselben Wert stieg, was auf Basiseffekte bei den Energiepreisen zurückzuführen war. Die Schweizer Inflation blieb im Juli unverändert – und gedämpf.

Politik: Powell-Pivot; Unruhige Geopolitik

Angesichts der Wachstumssorgen und der Marktvolatilität haben die Geldmärkte schnell eine zurück-haltendere Zinssenkungspolitik der US-Notenbank für dieses Jahr eingepreist (derzeit nahe bei 100 Basispunkten Lockerung, selbst nach der Erholung der Aktienmärkte). Beim jährlichen Jackson Hole-Gipfel erklärte Powell, dass „die Zeit gekommen ist, die Politik anzupassen“, ein klares Signal, dass die Fed im September mit ihrem Lockerungszyklus beginnen wird. Auch Entscheidungsträger der anderen großen Zentralbanken, mit Ausnahme der Bank of Japan, deuteten an, dass die Zinssätze weiter sinken würden. Das geopolitische Umfeld blieb angespannt. Der Konflikt im Nahen Osten eskalierte trotz der laufenden Waffenstillstandsgespräche weiter, und die ukrainischen Streitkräfte rückten in die russische Region Kursk vor.

Portfoliokommentar

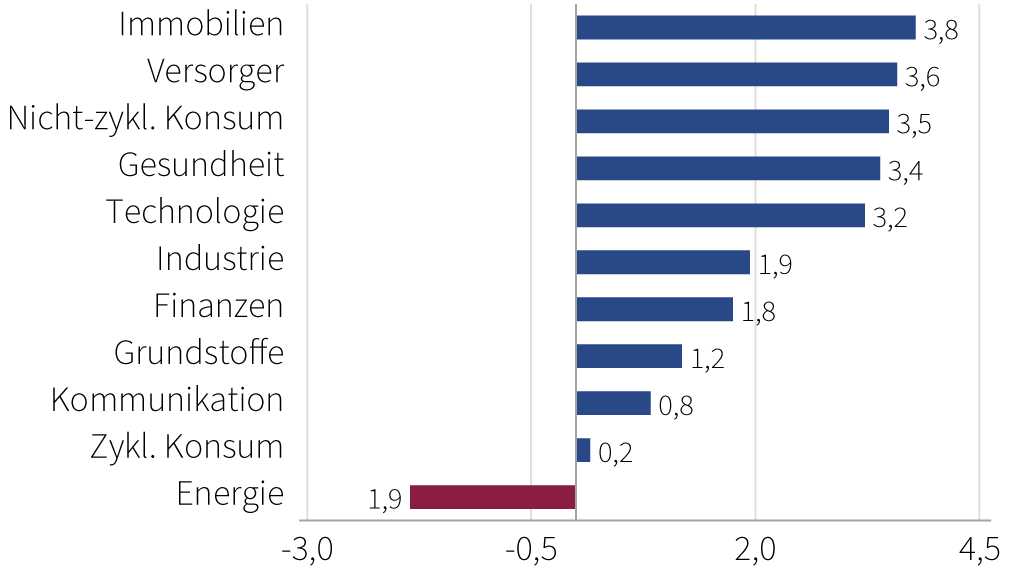

Mit Beginn des Augusts hat die Sommerkorrektur an den Aktienmärkten deutlich an Dynamik gewonnen. Die Erholung nach dem Tiefpunkt am 5. August verlief V-förmig, sodass einige Aktienindizes bis Ende August bereits neue Höchststände erreichten. In der Folge konnten vor allem defensive Sektoren, ähnlich wie im Juli, positiv abschneiden. Unsere Übergewichtung im Gesundheitssektor und bei Verbrauchsgütern hat sich sowohl absolut als auch relativ ausgezahlt. Der Energiesektor war der einzige Bereich mit negativen Vorzeichen, in dem wir weiterhin untergewichtet sind. Der Immobiliensektor konnte, aufgrund des deutlichen Anstiegs der Zinssenkungserwartungen, erstmals seit langer Zeit glänzen; hier sind wir jedoch weiterhin nicht investiert. Besonders hervorzuheben ist der Mehrwert, den unsere gezielte Unternehmensauswahl geschaffen hat. Neben den Zukäufen in diesem Jahr haben sich auch die „Nachzügler“ positiv entwickelt. Insgesamt war der August ein dynamischer Monat, der durch unsere ausgewogene Portfoliokonstruktion sowohl absolut als auch relativ Mehrwert geschaffen hat.

Nach dem deutlichen Renditerückgang im Juni und Juli entwickelten sich die Renditen an den Rentenmärkten im August etwas weniger dynamisch, mit einem positiven Momentum für einen voraussichtlichen weiteren Renditeanstieg in der Zukunft. Die Monats-performance unserer Rentenstrategien entwickelten sich zum vierten Mal in Folge positiv. Dies lag nicht mehr an unserer Laufzeitstrategie, sondern an der Gewichtung von Unternehmensanleihen.

Sektor-Entwicklung des MSCI World

August 2024

Quelle: Bloomberg, Rothschild & Co, 31.07.2024 bis 30.08.2024 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

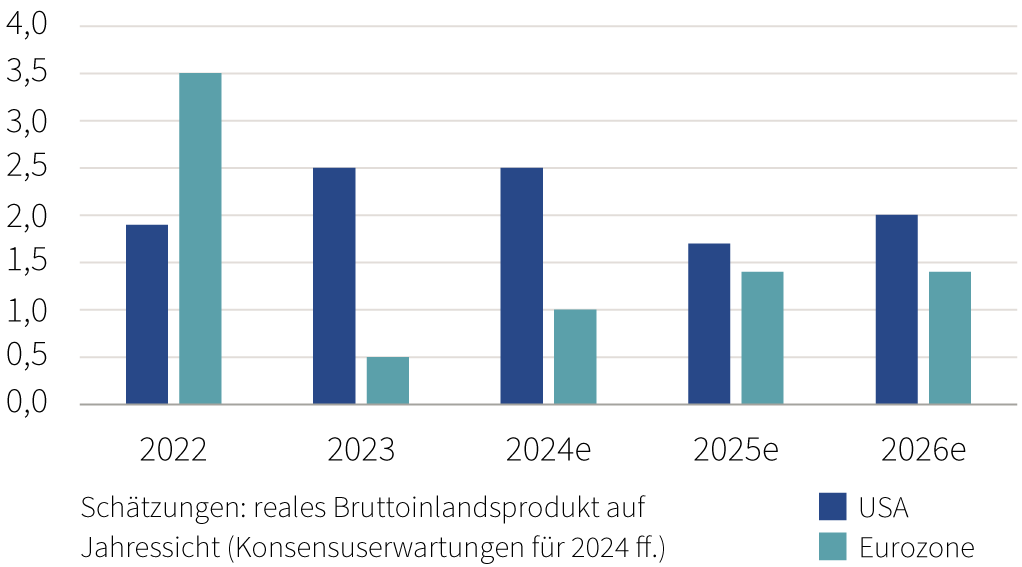

Potenziell wachsendes Bruttoinlandsprodukt

Zwar besteht das Risiko einer Rezession, es erscheint derzeit aber eher gering

Quelle: Bloomberg, Rothschild & Co, 30.08.2024 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die neuesten Daten aus den USA deuten auf eine allmähliche Abschwächung der wirtschaftlichen Dynamik hin. Dies wird besonders deutlich an den Arbeitsmarktdaten, da sowohl die Zahl neu geschaffener Stellen als auch das durchschnittliche Lohnwachstum zurückgehen. Hauptursache für das nachlassende Momentum sind unserer Ansicht nach die Zinserhöhungen der letzten Jahre. Da jedoch der deutliche Rückgang der Inflationsraten in den USA auf das Zielniveau der Fed hindeutet, eröffnet sich ab Herbst Spielraum für Zinssenkungen. Wir erwarten daher kein Abrutschen in eine Rezession.

Die Lage in Europa ist hingegen heterogener. Besonders das verarbeitende Gewerbe in Deutschland zeigt keine Anzeichen einer Erholung, was die deutsche Wachstumsschwäche verstärkt und das europäische Wachstum insgesamt bremst. In beiden Regionen stützt jedoch der Dienstleistungssektor die Wirtschaft mit weiterhin positivem Momentum. Trotz belastender Faktoren bleiben wir optimistisch für Aktien, erkennen jedoch an, dass die Bewertungen in den USA nicht mehr günstig sind. Unsere Präferenz gilt daher eher defensiven Sektoren und Aktien, die nicht am „KI-Hype“ der letzten Monate teilgenommen haben und somit Nachholpotenzial aufweisen. Bei Anleihen halten wir an der Strategie „längere Laufzeiten und bessere Qualität“ fest.

Fazit

Die Zinserhöhungen der letzten Jahre zeigen Wirkung, und die Wirtschaft in den USA kühlt sich ab, was der Fed Spielraum für Zinssenkungen eröffnet. Zwar besteht das Risiko eines Abrutschens in eine Rezession, wir schätzen dieses jedoch derzeit als gering ein und bevorzugen weiterhin Aktien gegenüber Anleihen. Im Anleihesegment betonen wir die Bevorzugung bester Bonitäten gegenüber erhöhten Kreditrisiken, da die aktuellen Risikoaufschläge im riskanteren Anleihebereich unserer Meinung nach nicht mehr angemessen sind.

Wertentwicklung (Stand 30.08.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 2,5 % | 16,0 % | |

| USA | 2,4 % | 18,8 % | |

| Kontinentaleuropa ex Schweiz | 4,0 % | 11,5 % | |

| Vereinigtes Königreich | 3,3 % | 15,1 % | |

| Schweiz | 4,8 % | 11,7 % | |

| Japan | 0,5 % | 13,0 % | |

| Pazifischer Raum (ohne Japan) | 4,7 % | 7,2 % | |

| Schwellenländer Asien | 1,6 % | 12,5 % | |

| Schwellenländer (ohne Asien) | 1,6 % | -1,1 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 2,98 % | 1,0 % | 2,7 % |

| IG global (hdg $) | 4,55 % | 1,2 % | 3,7 % |

| HY global (hdg. $) | 7,71 % | 1,8 % | 7,6 % |

| US 10 Jahre | 3,90 % | 1,4 % | 2,7 % |

| DE 10 Jahre | 2,30 % | 0,4 % | -0,1 % |

| VK 10 Jahre | 4,01 % | 0,3 % | -0,4 % |

| CH 10 Jahre | 0,48 % | 0,0 % | 2,3 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | -1,2 % | 2,8 % |

| Euro | 0,5 % | 1,3 % |

| Britisches Pfund | 0,5 % | 4,1 % |

| Schweizer Franken | 1,8 % | -0,6 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2503 | 2,3 % | 21,3 % |

| Brent-Rohöl | 79 | -2,4 % | 2,3 % |

| Erdgas (€) | 40 | 11,0 % | 23,1 % |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.