Perspectives ESG pour 2025 et au-delà

En 2025, le paysage de l’investissement responsable — axé sur les critères environnementaux, sociaux et de gouvernance (ESG) — est en pleine évolution. Il est influencé par des politiques en mutation, des flux de capitaux contrastés et des avancées technologiques constantes. Malgré les incertitudes créées par des vents politiques contraires sur certains marchés, des tendances de fond — telles que le renforcement de la réglementation et la montée en puissance des énergies propres — témoignent d’un engagement croissant en faveur de la finance durable.

Chez Rothschild & Co Wealth Management Switzerland, nous reconnaissons que différentes interprétations des évolutions réglementaires et des tendances ESG peuvent coexister au sein de l’industrie. Cette publication reflète notre point de vue actuel sur l’évolution du paysage ESG.

Quel est l’état actuel de l’investissement durable ?

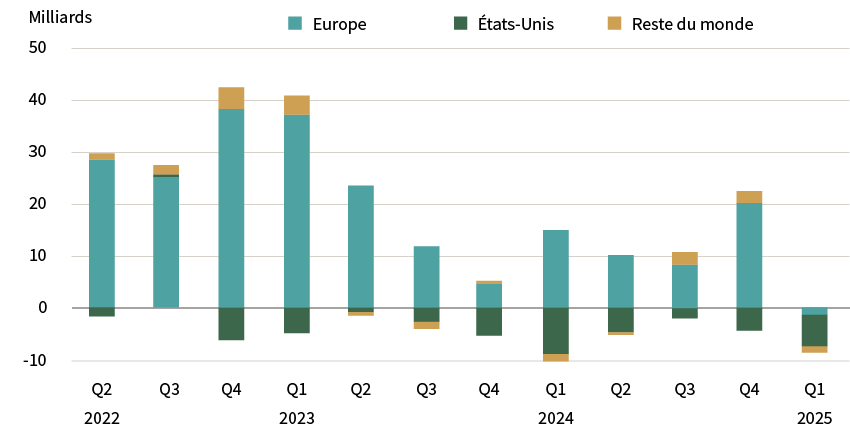

Au premier trimestre 2025, l’univers mondial des fonds durables (1) a connu son pire trimestre à ce jour, avec des sorties nettes atteignant 8,6 milliards d’USD. Ce chiffre marque un net revirement par rapport aux 18,1 milliards d’USD de collecte retraitée observés au dernier trimestre 2024 (graphique 1)(2).

Malgré ces sorties record, les actifs des fonds ESG mondiaux sont restés stables, atteignant 3,16 trillions d’USD en mars 2025. Le principal moteur de ces retraits a été une vague de rachats modérés mais significatifs en Europe — marquant la première fois depuis au moins 2018 que les fonds durables européens enregistrent des sorties nettes, alors même que les fonds traditionnels continuaient d’attirer des capitaux.

Ce retournement s’explique par plusieurs facteurs interconnectés. Les tensions géopolitiques, notamment le retour de Donald Trump à la présidence, ont détourné l’attention de l’Europe des objectifs climatiques, au profit de priorités telles que la croissance économique, la compétitivité et la défense. La posture anti-climat de Trump et certaines de ses décisions politiques — comme un décret remettant en cause les initiatives en matière de diversité et d’inclusion — ont introduit des incertitudes juridiques, poussant les gestionnaires d’actifs américains à réduire la promotion de l’ESG à l’échelle mondiale.

Pour certains investisseurs européens, ce recul a soulevé des doutes quant à l’alignement mondial sur les objectifs de durabilité. Ces incertitudes ont été renforcées par l’évolution des réglementations européennes et la sous-performance persistante de secteurs comme celui des énergies propres. Ensemble, ces dynamiques semblent avoir freiné l’appétit plus large du marché pour les stratégies ESG.

Graphique 1 : Flux annuels mondiaux de fonds ESG (milliards d'USD)

Source: Morningstar Direct. Données au mois de décembre 2024

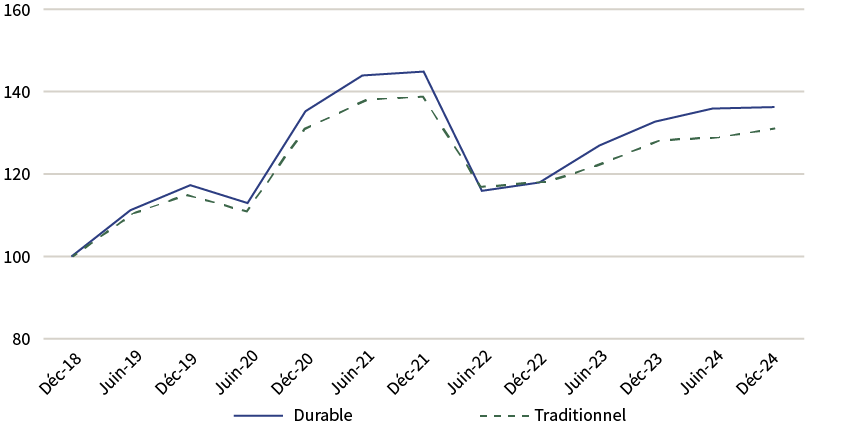

Sur le long terme, les fonds durables ont affiché de meilleures performances que leurs équivalents traditionnels. Selon une analyse des données de Morningstar, un investissement hypothétique de 100 USD dans un fonds durable en décembre 2018 aurait atteint 136 USD aujourd’hui, contre 131 USD pour un fonds traditionnel sur la même période (graphique 2).

Graphique 2 : Performance à long terme (déc. 2018 = 100 USD)

Source: Morgan Stanley Institute for Sustainable Investing analysis of Morningstar data as of 4 Feb 2025.

Cela met en évidence la capacité des investissements intégrant des critères ESG à rester compétitifs sur le long terme, même face à des fluctuations de marché (3).

Comment les réglementations façonnent-elles le paysage de l’ESG ?

Les divergences réglementaires sont devenues un élément clé du cadre ESG mondial.

- États-Unis : le changement de leadership fédéral début 2025 a entraîné un recul de plusieurs initiatives climatiques, notamment la suspension des règles de divulgation climatique de la SEC et le retrait de l’Accord de Paris. Les politiques ESG sont aujourd’hui largement encadrées et pilotées par les autorités publiques.

-

En Europe, accompagner la transition et lutter contre le greenwashing restent des priorités majeures. Toutefois, les régulateurs réexaminent actuellement le cadre de la CSRD afin d’alléger les charges de conformité. Cela pourrait se traduire par : (i) une réduction significative du périmètre des entreprises concernées par la réglementation, et (ii) une simplification des normes, avec un nombre de points de données réduit et standardisé à déclarer. En parallèle, l’entrée en vigueur en mai 2025 des lignes directrices de l’ESMA sur les noms de fonds marque un durcissement des exigences. Celles-ci encadrent l’utilisation de termes liés à l’ESG ou à la durabilité dans les dénominations de fonds. Cette évolution a conduit au rebranding de 262 fonds classés Article 8 et Article 9 au premier trimestre 2025.

- Au Royaume-Uni, les nouvelles règles de divulgation sur la durabilité, le Sustainable Disclosure Requirement (SDR) et l’étiquetage des fonds, applicables à partir de mi-2025, renforcent cette dynamique.

- Chine : Le pays a amorcé un alignement réglementaire en publiant fin 2024 des normes volontaires de reporting ESG (4). Ces premières étapes posent les bases d’un cadre ESG national plus structuré, attendu d’ici 2030, en parallèle de la croissance continue de la finance verte.

Sur les principaux marchés, la tendance se précise : les exigences en matière de transparence et de crédibilité ESG s’intensifient, tout comme le niveau de contrôle appliqué aux déclarations des entreprises.

Quelles sont les principales tendances du marché ?

Malgré les défis réglementaires et politiques, les flux de capitaux vers la transition verte se poursuivent à l’échelle mondiale. En 2024, les investissements mondiaux dans les énergies propres ont atteint un niveau record de 2 000 milliards d’USD, soit le double des montants investis dans les combustibles fossiles (5). Les grandes thématiques du marché sont désormais dominées par les énergies renouvelables, l’électrification et l’efficacité énergétique. À lui seul, le solaire a attiré 500 milliards d’USD d’investissements, tandis que les ventes de véhicules électriques ont dépassé les 17 millions d’unités, représentant 20 % des ventes mondiales de voitures neuves (6).

Parallèlement, les fusions et acquisitions (M&A) sont devenues la principale voie de sortie pour les entreprises de la tech climatique, représentant 95 % des transactions en 2024. Les grandes entreprises cherchent à accélérer leur transition durable en acquérant des acteurs spécialisés dans les domaines de l’énergie propre, de la mobilité ou encore de la valorisation énergétique des déchets. C’est notamment le cas des géants de l’énergie, qui réorientent leurs activités vers des infrastructures bas carbone. L’exemple marquant est l’acquisition de Denbury Inc. par ExxonMobil pour 4,9 milliards d’USD, permettant à cette dernière de prendre le contrôle de l’un des plus vastes réseaux de pipelines de CO₂ aux États-Unis (7).

Plusieurs des plus grands gestionnaires d’actifs mondiaux, tels qu’Allianz, Robeco et Invesco, ont également ajusté leur approche. Si certains choisissent de ne plus utiliser explicitement le terme « ESG » en réponse à sa politisation croissante, leurs stratégies restent néanmoins centrées sur les enjeux climatiques et sociaux. Par exemple, l’un des principaux gestionnaires d’actifs (8) s’est fixé pour objectif d’aligner 75 % de ses actifs sur des objectifs de réduction d’émissions fondés sur la science d’ici 2030 (9). De manière générale, le secteur continue de considérer l’intégration des critères ESG comme un pilier essentiel de l’analyse du couple risque/rendement à long terme.

Quels sont les thèmes centraux des portefeuilles durables ?

À mesure que le paysage ESG évolue, certains thèmes structurels s’imposent comme des priorités dans les stratégies d’investissement durable :

Adaptation et résilience climatique

Face à la multiplication des événements météorologiques extrêmes, les investissements se concentrent sur les entreprises et infrastructures capables de renforcer la résilience climatique. Cela inclut des domaines comme la gestion de l’eau, l’assurance contre les catastrophes naturelles et l’agriculture durable.

Nature et biodiversité

En lien avec le Global Biodiversity Framework, les portefeuilles orientent de plus en plus de capitaux vers des secteurs qui soutiennent la préservation des écosystèmes et l’utilisation durable des terres. Ces investissements permettent également d’anticiper les futures réglementations, telles que les exigences de l’UE en matière de reporting sur la biodiversité et les recommandations de la Taskforce on Nature-related Financial Disclosures (TNFD).

Électrification et énergie propre

L’accélération de la transition vers une énergie bas carbone reste un pilier central. Les énergies renouvelables, les véhicules électriques et les technologies de réseau associées continuent de bénéficier d’un fort soutien politique et d’un intérêt croissant des investisseurs.

Efficacité et circularité

L’efficacité énergétique et l’utilisation optimisée des ressources offrent des avantages à la fois financiers et environnementaux. Les investissements couvrent un large éventail, allant de l’optimisation des processus industriels à la rénovation énergétique des bâtiments, en passant par les technologies de recyclage. Ces initiatives s’inscrivent dans des cadres comme le plan d’action de l’UE pour l’économie circulaire.

Technologies émergentes

Les capitaux se dirigent également vers des solutions innovantes en phase de démarrage, telles que l’hydrogène vert, le captage et stockage du carbone, ou encore les technologies avancées de batteries. Bien que ces investissements présentent un fort potentiel, ils nécessitent une approche sélective et une gestion rigoureuse des risques. L’intérêt croissant des gouvernements et des entreprises laisse entrevoir de nouvelles opportunités de croissance.

Entreprises ESG performantes

L’exposition à des entreprises dotées de solides pratiques en matière de gouvernance et de durabilité permet de bénéficier d’une stabilité accrue, d’une bonne diversification et de performances constantes, même dans des secteurs ou modèles économiques variés.

Obligations vertes et titres à revenu fixe durables

Le marché des obligations labellisées connaît une forte expansion. De nouvelles réglementations, comme la norme européenne sur les obligations vertes, visent à renforcer la transparence et l’alignement avec la taxonomie de l’UE. À terme, cela devrait réduire l’écart de rendement — ou « greenium » — entre les obligations durables et leurs équivalents conventionnels.

Ces thématiques reflètent les priorités mises en avant par les grands accords internationaux sur le climat et la biodiversité — notamment la COP28, la COP15 — ainsi que par les cadres politiques plus larges liés aux objectifs « net zéro ». Elles offrent aux investisseurs l’opportunité d’aligner leurs portefeuilles sur les grandes tendances de long terme en matière de durabilité, tout en s’adaptant aux évolutions réglementaires et aux dynamiques du marché.

Qu’est-ce que cela signifie pour les investisseurs ?

Les clients privés recherchent de plus en plus des solutions alliant performance financière et impact mesurable en matière de durabilité.

De nombreuses stratégies intégrant les critères ESG sont conçues pour répondre à ce double objectif : tirer parti des opportunités offertes par la transition verte, tout en contribuant à la gestion des risques à long terme tels que l’exposition au carbone, les évolutions réglementaires ou la raréfaction des ressources.

L’année 2024 a mis en évidence certains défis propres à l’investissement durable – notamment les tensions politiques et la volatilité des flux à court terme – mais elle a également renforcé la pertinence de l’approche ESG sur le long terme dans de nombreux segments du marché.

La convergence entre clarification réglementaire, innovation technologique et attentes des clients confirme que la durabilité s’impose désormais comme un élément central dans la construction des portefeuilles modernes.

Perspectives d’avenir

Le paysage de l’investissement ESG continue d’évoluer rapidement. À mesure qu’il gagne en maturité, les stratégies les plus efficaces seront celles qui allient des fondations solides — transparence, intégrité des données, alignement stratégique — à une flexibilité suffisante pour s’adapter aux changements de politiques, aux dynamiques de marché et aux avancées technologiques.

Si l’environnement actuel peut sembler incertain, il ouvre également la voie à des opportunités nouvelles et significatives. Les investisseurs qui considèrent le développement durable comme un pilier de leur philosophie d’investissement ne doivent pas se laisser décourager par les complexités du moment. Au contraire, ils sont invités à dialoguer avec leur banque ou leur conseiller afin d’explorer des solutions alignées à la fois sur leurs valeurs et leurs objectifs à long terme.

Dans un monde en constante mutation, l’investissement ESG demeure une approche pertinente, résiliente et tournée vers l’avenir.

[1] Fonds ouverts et fonds négociés en bourse axés sur la durabilité, l'impact ou les facteurs environnementaux, sociaux et de gouvernance.

[2] Morningstar. (2025, mai). Investors Turn away from ESG Funds in Record Numbers in Q1 2025 (Les investisseurs se détournent des fonds ESG en nombre record au premier trimestre 2025). [Lien]

[3] Reuters. (2025, janvier). Sustainable funds market inflows halve as ESG falls out of favour. [Lien]

[4] Programme des Nations unies pour l'environnement. (janvier 2025). China embarks on a journey of ESG disclosure : 2024 progress and focus for 2025. [Lien]

[5] iea (2025, mai). Vue d'ensemble et principales conclusions. [Lien]

[6] iea. (2025, mai). Vue d'ensemble et principales conclusions. [Lien]

[7] ExxonMobil. (2023 novembre). ExxonMobil achève l'acquisition de Denbury. [Lien]

[8] https://www.trilliuminvest.com/

[9] PRI.(2023 novembre). Net zero in practice : Insights from equity investors. [Lien]