ESG-Einblicke für 2025 und darüber hinaus

Im Jahr 2025 befindet sich die ESG-Investitionslandschaft im Wandel – geprägt von politischen Umbrüchen, uneinheitlichen Kapitalflüssen und fortschreitendem technologischem Fortschritt. Trotz politischer Gegenwinde, die in einigen Märkten für Unsicherheit sorgen, deuten strukturelle Entwicklungen – von verschärften Regulierungen bis hin zur wachsenden Dynamik im Bereich sauberer Energien – auf ein zunehmendes Engagement für nachhaltige Finanzierungen hin.

Bei Rothschild & Co Wealth Management Schweiz sind wir uns bewusst, dass es innerhalb der Branche unterschiedliche Interpretationen von regulatorischen Entwicklungen und ESG-Trends geben kann. Diese Publikation spiegelt unsere aktuelle Sicht auf die sich entwickelnde ESG-Landschaft wider.

Wie präsentiert sich die aktuelle Anlagelandschaft?

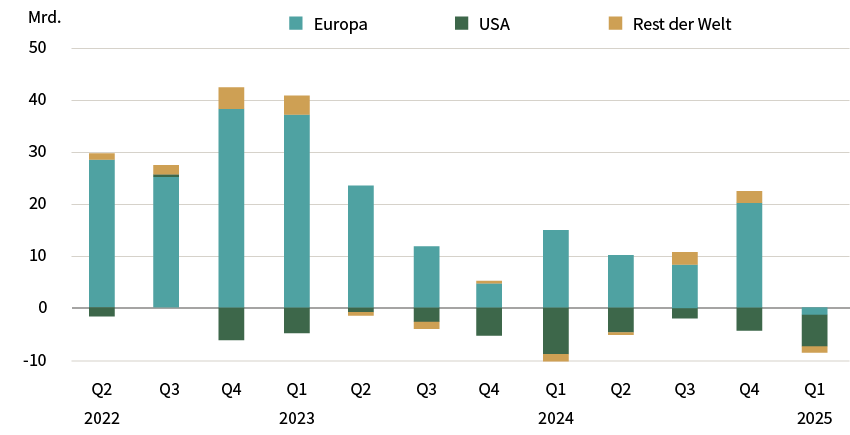

Das globale Universum nachhaltiger Fonds [1] verzeichnete im ersten Quartal 2025 mit Nettoabflüssen von 8,6 Milliarden US-Dollar das schwächste Ergebnis seit Beginn der Aufzeichnungen. Dies bedeutete eine deutliche Kehrtwende gegenüber den bereinigten Zuflüssen von 18,1 Milliarden US-Dollar im Schlussquartal 2024 (Chart 1).[2] Trotz dieser Rekordabflüsse blieb das weltweite ESG-Fondsvermögen im März 2025 stabil bei 3,16 Billionen US-Dollar. Hauptursache für die Abflüsse waren moderate, aber bemerkenswerte Rücknahmen in Europa – zum ersten Mal seit mindestens 2018 verzeichneten europäische ESG-Fonds Nettoabflüsse, während konventionelle Fonds starke Zuflüsse verbuchten. Diese Entwicklung ist auf mehrere miteinander verknüpfte Faktoren zurückzuführen. Geopolitische Spannungen, insbesondere die Rückkehr von Präsident Donald Trump, haben Europas Fokus von Klimazielen hin zu wirtschaftlichem Wachstum, Wettbewerbsfähigkeit und Verteidigung verschoben. Trumps klimapolitische Skepsis und Massnahmen – etwa eine Durchführungsverordnung gegen Diversität und Inklusion – haben rechtliche Unsicherheiten geschaffen. Infolgedessen haben US-Vermögensverwalter ihre globale ESG-Kommunikation deutlich zurückgefahren. Für viele europäische Anleger hat dieser Rückzug Zweifel an einer internationalen Einigkeit in Sachen Nachhaltigkeit geweckt – zusätzlich erschwert durch sich wandelnde EU-Vorschriften und die anhaltend schwache Performance bestimmter Sektoren. Zusammengenommen scheint diese Dynamik den Appetit des Marktes auf ESG-Strategien gedämpft zu haben.

Abbildung 1: Jährliche globale ESG-Fondsströme (Mrd. USD)

Quelle: Morningstar Direct. Daten per Dezember 2024

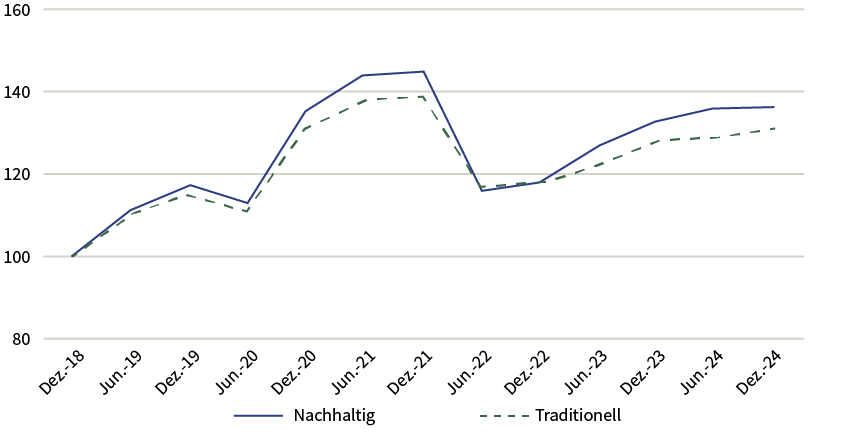

Langfristig betrachtet haben nachhaltige Fonds ihre traditionellen Pendants in der Wertentwicklung übertroffen. Eine Auswertung von Morningstar-Daten zeigt: Eine hypothetische Investition von 100 US-Dollar in einen nachhaltigen Fonds im Dezember 2018 wäre bis heute auf 136 US-Dollar angewachsen – im Vergleich zu 131 US-Dollar bei einem traditionellen Fonds im selben Zeitraum (Chart 2).

Grafik 2: Langfristige Wertentwicklung (Dez. 2018 = $100)

Quelle: Morgan Stanley Institute for Sustainable Investing, Analyse von Morningstar-Daten, Stand: 4. Februar 2025.

Diese Entwicklung verdeutlicht, dass ESG-orientierte Anlagestrategien auch unter volatilen Marktbedingungen langfristig mit traditionellen Investments mithalten – und sie sogar übertreffen können.[3]

Wie wirken sich die Vorschriften auf die ESG-Landschaft aus?

Die wachsenden Unterschiede in der Regulierung gelten inzwischen als zentrales Kennzeichen des globalen ESG-Umfelds – mit weitreichenden Auswirkungen auf Investitionsstrategien und Markttransparenz.

- In den Vereinigten Staaten hat der Regierungswechsel auf Bundesebene Anfang 2025 zu einem deutlichen Kurswechsel in der Klimapolitik geführt. Mehrere klimabezogene Initiativen wurden zurückgenommen – darunter eine Aussetzung der SEC-Vorschriften zur Klimaberichterstattung sowie der erneute Austritt aus dem Pariser Klimaabkommen. Die Verantwortung für ESG-Politik liegt nun zunehmend bei den einzelnen Bundesstaaten.

- In Europa bleiben die Unterstützung des nachhaltigen Übergangs sowie der Kampf gegen Greenwashing zentrale Prioritäten. Gleichzeitig überarbeiten die Regulierungsbehörden derzeit den Rahmen der CSRD (Corporate Sustainability Reporting Directive), um den Aufwand für die Einhaltung zu reduzieren. Dies könnte zu zwei wesentlichen Änderungen führen: einer deutlichen Verringerung der Anzahl der Unternehmen, die unter die Verordnung fallen, und einer Vereinfachung der Berichtsstandards mit klar definierten und weniger umfangreichen Datenanforderungen. Auf der anderen Seite setzt das Inkrafttreten der ESMA-Leitlinien zur Fondsbenennung im Mai 2025 neue Massstäbe. Diese Leitlinien verschärfen die Anforderungen an die Verwendung von ESG- oder nachhaltigkeitsbezogenen Begriffen in Fondsnamen.

Infolgedessen wurden allein im ersten Quartal 2025 insgesamt 262 Fonds gemäss Artikel 8 und Artikel 9 umbenannt.[4] - Die britischen Sustainability Disclosure Requirements (SDR) fordern mehr Transparenz und Klarheit, indem sie sowohl eine Anti-Greenwashing-Regel als auch Vorgaben für die Namensgebung und das Marketing von Vermögensverwaltern integrieren.

- China hat Ende 2024 erste Schritte zur Angleichung seiner ESG-Regulierung unternommen und freiwillige Standards für die Nachhaltigkeitsberichterstattung veröffentlicht.[5] Diese Standards bilden das Fundament für einen umfassenderen nationalen ESG-Rahmen, der bis 2030 erwartet wird – im Einklang mit dem anhaltenden Wachstum der grünen Finanzierung in China.

Weltweit wird die Richtung immer deutlicher: Offenlegungspflichten für Finanzprodukte werden verschärft, die Erwartungen an die Verlässlichkeit von ESG-Daten steigen – und mit ihnen die regulatorische und öffentliche Kontrolle.

Welche wesentlichen Entwicklungen zeichnen sich aktuell auf den Märkten ab?

Trotz regulatorischer und politischer Herausforderungen beobachten wir weiterhin einen kontinuierlichen Kapitalzufluss in den grünen Wandel auf den globalen Märkten. Im Jahr 2024 erreichten die weltweiten Investitionen in saubere Energien ein Rekordhoch von 2 Billionen US-Dollar – und lagen damit doppelt so hoch wie die Ausgaben für fossile Brennstoffe.[7] Erneuerbare Energien, Elektrifizierung und Energieeffizienz zählen heute zu den zentralen Treibern der globalen Märkte. Besonders deutlich wird dies im Bereich der Solarenergie, in den allein im Jahr 2024 rund 500 Milliarden US-Dollar investiert wurden. Auch der Absatz von Elektrofahrzeugen erreichte mit über 17 Millionen verkauften Einheiten einen neuen Höchststand – das entspricht rund 20 % aller weltweit verkauften Neuwagen.[6] Fusionen und Übernahmen haben sich zunehmend als bevorzugter Weg für den Ausstieg aus der Klimatechnologie etabliert: Im Jahr 2024 erfolgten rund 95 % aller Transaktionen in diesem Bereich über M&A-Prozesse. Unternehmen investieren verstärkt in Akquisitionen von Firmen aus den Bereichen erneuerbare Energien, nachhaltige Mobilität und Energiegewinnung aus Abfall, um ihren eigenen Wandel hin zu mehr Nachhaltigkeit zu beschleunigen. Besonders grosse Energieunternehmen richten ihre Strategien zunehmend auf eine kohlenstoffarme Infrastruktur aus – ein Beispiel dafür ist die Übernahme von Denbury Inc. durch ExxonMobil für 4,9 Milliarden US-Dollar. Mit diesem Schritt sicherte sich ExxonMobil den Zugang zu einem der grössten CO₂-Pipelinenetze in den USA.[8]

Mehrere der weltweit grössten Vermögensverwalter – darunter Allianz, Robeco und Invesco – haben ihre ESG-Strategien überarbeitet. Als Reaktion auf die zunehmende Politisierung des Begriffs „ESG“ verzichten einige bewusst auf dessen Verwendung, ohne jedoch ihre inhaltliche Ausrichtung zu verändern: Klima- und Sozialthemen bleiben zentrale Bestandteile ihrer Anlagestrategien. So hat sich beispielsweise ein führender Vermögensverwalter[8] das Ziel gesetzt, bis 2030 rund 75 % seines Portfolios an wissenschaftlich fundierten Emissionszielen auszurichten.[9] Die Branche insgesamt betrachtet die Integration von ESG-Faktoren weiterhin als unverzichtbaren Bestandteil einer langfristig orientierten Risiko-Rendite-Analyse.

Welche nachhaltigen Anlagethemen werden den Markt im Jahr 2025 dominieren?

Während sich die ESG-Landschaft stetig weiterentwickelt, kristallisieren sich bestimmte strukturelle Themen heraus oder festigen sich als zentrale Anlagethemen innerhalb des nachhaltigen Investitionsumfelds. Insgesamt betrachtet stellt sich die Frage: Welche nachhaltigen Trends werden den Markt im Jahr 2025 massgeblich prägen?

Klimaanpassung und Resilienz

Angesichts der zunehmenden Häufigkeit extremer Wetterereignisse infolge des Klimawandels wächst das Interesse nachhaltiger Fonds an Unternehmen und Infrastrukturen, die zur Stärkung der Klimaresilienz beitragen. Besonders gefragt sind Lösungen in den Bereichen Wassermanagement, Katastrophenversicherungen und nachhaltige Landwirtschaft.

Natur und biologische Vielfalt

Im Einklang mit dem Global Biodiversity Framework fliesst zunehmend Kapital in Sektoren, die den Schutz von Ökosystemen und eine nachhaltige Landnutzung fördern. Nachhaltige Portfolios setzen verstärkt auf Unternehmen, die Biodiversität aktiv erhalten – etwa durch naturverträgliche Landwirtschaft, Wiederaufforstung oder den Schutz von Feuchtgebieten.

Diese Ausrichtung stärkt nicht nur die ökologische Wirkung der Investments, sondern könnte Anleger auch strategisch im Hinblick auf neue regulatorische Anforderungen positionieren – wie die EU-Biodiversitätsverpflichtungen oder die Empfehlungen der Taskforce on Nature-related Financial Disclosures (TNFD).

Elektrifizierung und saubere Energie

Die Beschleunigung des Übergangs zu kohlenstoffarmer Energie bleibt von zentraler Bedeutung. Erneuerbare Energien, Elektrofahrzeuge und unterstützende Netztechnologien profitieren weiterhin von einer starken politischen und investiven Dynamik.

Effizienz und Kreislaufwirtschaft

Energie- und Ressourceneffizienz bieten überzeugende finanzielle und ökologische Renditen. Die Investitionen reichen von der Optimierung industrieller Prozesse und der Nachrüstung von Gebäuden bis hin zu Recycling-Technologien, in Übereinstimmung mit Rahmenwerken wie dem EU-Aktionsplan für Kreislaufwirtschaft.

Aufstrebende Technologien

Allokationen in Lösungen, die sich noch in der Anfangsphase befinden - wie grüner Wasserstoff, Kohlenstoffabscheidung und -speicherung und fortschrittliche Batterietechnologien - bieten ein hohes Potenzial, erfordern aber ein selektives, risikobewusstes Engagement. Das Interesse von Unternehmen und Regierungen nimmt weiter zu, was auf zukünftige Skalierungsmöglichkeiten hindeutet.

Leistungsstarke ESG-Unternehmen

- Für viele Anleger, die sich auf nachhaltige Investments konzentrieren, gelten Unternehmen mit starker ESG-Performance zunehmend als attraktive Anlageoption. Sie stehen für Stabilität, Diversifikation und eine verlässliche Wertentwicklung – und das über verschiedene Branchen und Geschäftsmodelle hinweg. Besonders Unternehmen mit solider Unternehmensführung und klaren Nachhaltigkeitsstrategien rücken dabei in den Fokus.

Grüne Anleihen und nachhaltige Festverzinsliche

Der Markt für Anleihen mit Nachhaltigkeitskennzeichnung hat sich in den vergangenen Jahren deutlich weiterentwickelt und vertieft. Neue regulatorische Vorgaben – wie der EU-Standard für grüne Anleihen – sollen künftig für mehr Transparenz sorgen und die Ausrichtung an der EU-Taxonomie stärken. Infolge dieser Entwicklungen dürfte sich der sogenannte „Greenium“ – also der Renditeaufschlag, den grüne Anleihen gegenüber konventionellen Papieren erzielen – zunehmend verringern. Grund dafür ist die fortschreitende Annäherung der Märkte sowie eine verbesserte Bepreisung von ESG-Risiken.

Diese thematischen Schwerpunkte spiegeln zentrale Prioritäten globaler Klima- und Biodiversitätsabkommen wider – darunter COP28, COP15 sowie umfassendere Netto-Null-Strategien. Sie ermöglichen es Anlegern, ihre Portfolios gezielt an langfristigen Nachhaltigkeitstrends auszurichten und gleichzeitig flexibel auf regulatorische und marktseitige Entwicklungen zu reagieren.

Was bedeutet das für Anleger?

Privatanleger suchen zunehmend nach Anlagelösungen, die nicht nur finanzielle Performance liefern, sondern auch messbare Nachhaltigkeitsergebnisse erzielen. Viele ESG-integrierte Strategien am Markt sind darauf ausgerichtet, dieses doppelte Ziel zu verfolgen: von den Chancen des grünen Wandels zu profitieren und gleichzeitig langfristige Risiken wie CO₂-Belastung, regulatorische Eingriffe und Ressourcenknappheit zu steuern. Das Jahr 2024 hat einige der Herausforderungen nachhaltiger Investments deutlich gemacht – insbesondere politische Gegenbewegungen und kurzfristig uneinheitliche Renditen. Gleichzeitig hat es jedoch auch die langfristige Relevanz von ESG in vielen Marktsegmenten bestätigt. Regulatorische Klarheit, technologische Innovationen und steigende Kundenerwartungen wirken zunehmend zusammen und verankern Nachhaltigkeit als zentrale Säule moderner Portfoliokonstruktion. Trotz regulatorischer und politischer Hürden beobachten wir weiterhin einen stetigen Kapitalfluss in den globalen grünen Wandel.

Blick in die Zukunft

Die ESG-Investitionslandschaft entwickelt sich kontinuierlich weiter. Mit zunehmender Reife des Marktes gewinnen Strategien an Bedeutung, die auf soliden Grundlagen wie Transparenz, Datenintegrität und Anpassungsfähigkeit beruhen – und gleichzeitig flexibel genug sind, um auf sich wandelnde politische, wirtschaftliche und technologische Rahmenbedingungen zu reagieren. Auch wenn das aktuelle Umfeld von Unsicherheit geprägt ist, eröffnet es zugleich neue und bedeutende Chancen. Für Anleger, die Nachhaltigkeit als integralen Bestandteil ihrer Anlagestrategie verstehen, gilt: Die Komplexität der heutigen Situation sollte nicht abschrecken, sondern als Anstoss dienen, aktiv zu werden. Ein Gespräch mit der Bank oder einem qualifizierten Anlageberater kann helfen, Lösungen zu finden, die sowohl den persönlichen Werten als auch den langfristigen Zielen entsprechen. Denn eines bleibt klar: ESG-Investitionen sind und bleiben ein relevanter, zukunftsorientierter Ansatz in einer sich wandelnden Welt.

[1] Offene und börsengehandelte Fonds, die sich auf Nachhaltigkeit, Auswirkungen oder ökologische, soziale und Governance-Faktoren konzentrieren.

[2] Morningstar. (2025, Mai). Anleger wenden sich in Rekordzahl von ESG-Fonds ab, Q1 2025. (Link)

[3] Reuters. (2025, January). Zuflüsse auf dem Markt für nachhaltige Fonds halbieren sich, da ESG in Ungnade fällt. [Link]

[4] SFDR Article 8 and Article 9 Funds: Q1 2025 in Review. {Link}.

[5] UN-Umweltprogramm. (Januar 2025). China macht sich auf den Weg der ESG-Offenlegung: Fortschritte 2024 und Schwerpunkte für 2025. [Link]

[6] iea. (2025, Mai). Überblick und zentrale Ergebnisse. [Link]

[7 ]iea. (2025, Mai). Überblick und zentrale Ergebnisse. [Link]

[8] ExxonMobil. (2023 November). ExxonMobil schließt die Übernahme von Denbury ab. [Link]

[9] https://www.trilliuminvest.com/.

[10] PRI (2023 November). Netto Null in der Praxis: Einblicke von Aktieninvestoren. [Link]

Sind Sie bereit, Ihre Reise mit uns zu beginnen?

Sprechen Sie mit einem Kundenberater in Grossbritannien oder in der Schweiz.