La loi de finances pour 2025

Nous vous commentons ci-après les dispositions de la loi de finances pour 2025. Nous développons notamment deux évolutions concernant les personnes physiques : l’instauration d’une nouvelle contribution d’impôt sur le revenu minimale de 20 % et un dispositif encadrant le traitement fiscal et social de certains instruments d’intéressement des dirigeants et salariés (« management packages »). Il est à noter que le projet de modification de l’impôt sur la fortune pour assujettir les actifs dits improductifs (liquidités, fonds monétaires, etc.) a été écarté, à l’instar de la hausse du taux de la « flat tax » ou des règles de l’« exit tax » qui demeurent donc inchangés.

1. Contribution différentielle sur les hauts revenus (CDHR)

À compter des revenus de 2025, une nouvelle contribution instaure une imposition minimale de 20 % (hors prélèvements sociaux) pour les foyers assujettis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), c’est-à-dire présentant un revenu fiscal de référence supérieur à 250 000 € pour une personne seule et 500 000 € pour un couple.

La contribution est égale à la différence entre 20 % du revenu fiscal de référence et le total formé par l’impôt sur le revenu, les prélèvements libératoires et la CEHR. En d’autres termes, il n’est pas tenu compte des prélèvements sociaux.

En pratique, seront notamment concernés les foyers soumis à la CEHR qui perçoivent pour l’essentiel des dividendes imposés à la « flat tax » (16,8 % au maximum hors prélèvements sociaux de 17,2 %) : la taxation globale de leurs revenus mobiliers pourra donc s’élever à 37,2 % (à comparer à 34 % actuellement).

Dès décembre 2025, il y aura lieu de verser un acompte de cette contribution au titre des revenus de l’année en cours.

Personnes concernées

Sont assujettis à la nouvelle contribution, les foyers fiscaux dont les revenus excèdent 250 000 € (contribuables célibataires, veufs ou divorcés) ou 500 000 € (contribuables soumis à déclaration commune). Le texte prévoit un mécanisme d’atténuation pour les contribuables dont les revenus sont légèrement supérieurs à ces seuils (jusqu’à 330 000 € pour les premiers et 660 000 € pour les seconds).

Revenus pris en compte

Pour rappel, le revenu fiscal de référence qui figure sur les avis d’imposition, correspond à la somme des revenus nets et des plus-values imposables à l’IR ou soumis à prélèvement libératoire majorés de certains revenus exonérés et abattements déductibles.

La base de calcul de la contribution différentielle s’inspire en grande partie de ce revenu fiscal de référence qui sert de fondement à l’actuelle Contribution Exceptionnelle sur les Hauts Revenus (CEHR) de 3 % et 4 %, auquel plusieurs retraitements sont apportés.

Il convient notamment d’inclure dans le calcul :

- Les revenus soumis au Prélèvement Forfaitaire Unique de 12,8 % (dividendes, intérêts, plus-values, produits d’assurance-vie afférents aux primes versées après le 27 septembre 2017…) ;

- Les produits d’assurance-vie soumis au Prélèvement Forfaitaire Libératoire de 7,5 % après 8 ans afférents aux primes versées avant le 27 septembre 2017 ;

- Les distributions et plus-values relatives aux supports de capital-risque (FCPR, FPCI, FCPI, SCR) exonérés d’impôt sur le revenu sous conditions ;

- Les rémunérations exonérées des salariés détachés à l’étranger ou des fonctionnaires internationaux.

En revanche, d’autres éléments ne sont pas pris en compte dans l’assiette de la contribution différentielle :

- Les plus-values immobilières exonérées ;

- Les retraits sur PEA ouverts depuis plus de 5 ans ;

- Les plus-values dont le report d’imposition expire ;

- Les gains latents.

Remarque : Les revenus exceptionnels seront relativement épargnés car si ces derniers ne sont pas susceptibles d’être recueillis annuellement et dépassent la moyenne des revenus nets imposés au titre des 3 dernières années, ils n’intègrent la base taxable que pour le quart de leur montant, l’impôt afférent n’étant retenu que pour le quart également. A titre d’exemple, certaines plus-values et distributions peuvent constituer des revenus exceptionnels. Le surcroît d’imposition maximum pour ces revenus sera de 0,8 %, soit une imposition totale de 34,8 %.

Modalités de calcul de la contribution différentielle

Concrètement, la contribution différentielle est égale à la différence entre les deux termes suivants :

- L’imposition minimale qui consiste à appliquer le taux de 20 % au revenu fiscal de référence « retraité » décrit ci-dessus ;

- La somme des impositions effectivement acquittées au cours de l’année, laquelle comprend l’impôt sur le revenu, les prélèvements libératoires (produits d’assurance-vie notamment), la CEHR, auxquels sont ajoutés certains crédits et réductions d’impôt, ainsi qu’une majoration de 12 500 € pour les contribuables soumis à imposition commune et 1 500 € par personne à charge.

À noter : la somme des impositions n’inclut pas les prélèvements sociaux.

Entrée en vigueur

La nouvelle contribution s’applique à compter des revenus 2025. Il est prévu le paiement d’un premier acompte égal à 95 % du montant définitif qui devra être estimé et acquitté entre le 1er et le 15 décembre 2025. Il est à noter que si une erreur de plus de 20 % est commise lors de ce calcul ou en cas de retard, une pénalité de 20 % sera appliquée. Les modalités déclaratives restent à préciser.

Il convient de souligner que les revenus soumis à des prélèvements libératoires (notamment ceux liés à des rachats de contrats d’assurance-vie alimentés avant le 27 septembre 2017) réalisés avant la publication de la loi ne sont pas pris en compte dans l’assiette de la contribution différentielle. Corrélativement ces prélèvements libératoires ne sont pas non plus retenus pour calculer la somme des impositions acquittées.

Exemples

Comme l’illustrent les exemples ci-dessous, les revenus et gains exonérés ou ceux soumis à un prélèvement forfaitaire inférieur au taux de 20 % sont directement visés par ce nouveau dispositif. Concrètement, ces éléments de revenus peuvent subir potentiellement une fiscalité de 37,2 % (20 % + 17,2 % au titre des prélèvements sociaux) dans certains cas de figure, notamment si leur proportion dans les revenus du foyer est très significative (exemple A).

À l’inverse, s’ils ne sont pas largement prépondérants, la moyenne du taux d’imposition appliquée aux revenus soumis au barème (49 % au maximum, CEHR comprise) et des revenus à taux fixe (16,8 % au maximum, CEHR comprise) peut excéder le seuil de 20 % et ne pas déclencher la contribution différentielle (exemple B).

Tout est donc question de proportion entre les revenus soumis au barème de l’IR et ceux imposés à un taux forfaitaire inférieur à 20 % ou exonérés. S’agissant des plus-values sur titres, si elles sont considérées comme des revenus exceptionnels, les effets de la contribution différentielle sont plus limités (exemple C).

Exemple A :

Soit une personne seule déclarant un dividende de 2 M€ et aucun autre revenu. L’imposition totale du dividende s’élève à 323 500 €, dont 256 000 € d’IR et 67 500 € de CEHR, auxquels s’ajoutent 344 000 € de prélèvements sociaux. Le taux d’imposition au titre de l’IR et de la CEHR est de 16,2 %.

Dans ce premier exemple, la contribution différentielle est donc due pour un montant de 76 500 € (400 000 € - 323 500 €). Le taux d’imposition global (prélèvements sociaux compris) qui en découle s’élève à 37,2 % versus 33,4 % avant l’instauration de la contribution différentielle.

Exemple B :

Soit une personne seule déclarant des revenus salariaux de 500 000 € et un dividende de 1 M€. L’impôt sur le revenu et la CEHR s’élèvent à 218 000 € en ce qui concerne les revenus salariaux et 160 000 € en ce qui concerne le dividende, auxquels s’ajoutent 172 000 € de prélèvements sociaux.

Dans ce second exemple, le contribuable n’a pas de complément à acquitter au titre de la contribution différentielle dès lors que le total de ses impôts sur le revenu et CEHR (378 000 €) s’établit à 25,2 % du revenu de référence.

Exemple C :

Soit une personne seule déclarant 100 000 € de salaires et une plus-value exceptionnelle de 2 M€. L’impôt sur le revenu et la CEHR s’élèvent à 29 000 € en ce qui concerne les revenus salariaux et 324 000 € en ce qui concerne la plus-value, auxquels s’ajoutent 344 000 € de prélèvements sociaux.

Dans ce dernier exemple, le revenu fiscal de référence retraité est de 600 000 €, dès lors que la plus-value est retenue pour le quart de son montant. L’imposition minimale s’élève donc à 120 000 €. Le total impôt sur le revenu + CEHR est égal à 110 000 €, les impositions afférentes à la plus-value étant retenues pour le quart de leur montant.

Le taux d’imposition est de 18,3 % du revenu fiscal de référence. Le contribuable devra donc acquitter un complément de 10 000 € pour atteindre l’imposition minimale de 20 %.

2. Création d’un nouveau régime fiscal applicable aux « management packages »

Rappel du contexte : les « management packages » prennent diverses formes (actions gratuites, payantes, stock-options, BSA, BSPCE...). Ils sont principalement mis en place dans les opérations de rachat de sociétés avec endettement (« LBO ») et ont pour effet d’associer les cadres-clés à la création de valeur et à la performance réalisée par les investisseurs financiers en leur octroyant une fraction du gain généré par l’opération au moyen des instruments financiers précités.

Par trois décisions rendues le 13 juillet 2021, le Conseil d’Etat a considéré que de tels gains ne devaient pas relever des plus-values de cession de titres mais d’une imposition en traitements et salaires selon divers critères (liens des instruments avec les fonctions, avec le rendement de l’opération, incessibilité, rachat en cas de départ, etc.).

Le nouveau dispositif pose pour principe que les gains relatifs à des cessions d’actions réalisés par des salariés ou dirigeants en contrepartie de leurs fonctions sont imposables dans la catégorie des salaires à un taux marginal de 59 % contributions sociales incluses, y compris si les titres figurent dans un PEA.

Par exception, la fraction du gain inférieure à 3 fois la performance financière de la société demeure quant à elle taxable en tant que plus-value sur valeurs mobilières à un taux marginal de 34 % (hors CDHR).

La part du gain taxée en tant que salaire ne pourra ni être purgée par une donation préalable à la cession, ni être reportée en cas d’apport en société.

Champ d’application du nouveau dispositif

Désormais, si les gains de cession de titres sont liés aux fonctions de salariés ou dirigeants, ils relèvent en principe de la catégorie des traitements et salaires.

Le prélèvement fiscal et social s’élève à 59 % (au taux marginal de 45 %, auquel s’ajoute la CEHR de 4 % et la nouvelle contribution salariale spécifique de 10 % en vigueur jusqu’au 31 décembre 2027). Il est précisé que les cotisations sociales ne s’appliquent pas au gain en question. Si les titres sont en PEA, l’imposition sera due en faisant donc abstraction de l’interposition du plan.

Le champ d’application du nouveau régime inclut aussi bien les gains de cession d’instruments qualifiés par la loi (actions gratuites, stock-options, BSPCE), que d’instruments non qualifiés (actions de préférence notamment).

Enfin, il ressort des travaux parlementaires que le texte ne vise que le gain de cession. En d’autres termes, les règles spécifiques applicables au gain d’acquisition d’actions gratuites, de stock-options, et désormais de BSPCE, devraient continuer de s’appliquer de manière indépendante.

Exception au principe de la taxation en tant que salaires

Cependant, le gain demeure imposé dans la catégorie des plus-values en deçà d’un certain plafond de performance. Le texte fixe cette limite à trois fois le multiple de performance de la société émettrice (calculé sur la base du rapport entre la valeur de la société au moment de la cession et celle lors de l’acquisition).

Pour bénéficier de la taxation en plus-value, le salarié ou dirigeant doit avoir supporté un risque de perte en capital et si les instruments ne sont pas encadrés « légalement » (tels que des actions gratuites, des stock-options ou des BSPCE), il doit les avoir conservés deux ans.

Par ailleurs, en présence de plusieurs instruments présentant des caractéristiques juridiques différentes, il semblerait que le multiple s’apprécie globalement, et non instrument par instrument.

En synthèse, le gain de cession des titres appartenant au dirigeant ou salarié concerné est qualifié de plus-value mobilière taxable à 34 % (hors CDHR) pour la part inférieure à trois fois le multiple enregistré par les titres de la société, et de salaire imposable à 59 % au-delà de ce seuil.

Exemple

En 2019, un contribuable acquiert 100 actions de la société A pour un prix global de 1 M€, société dont il est par ailleurs dirigeant. Il est précisé que ces actions constituent des actions de préférence présentant une formule de calcul qui accroît leur valeur en fonction de la performance et qu’elles sont liées à sa fonction de dirigeant. La société A est alors valorisée 50 M€.

En 2025, la société est cédée pour un prix global de 125 M€ soit un multiple de 2,5. Le dirigeant vend ses titres pour un montant total de 10 M€ en application de la formule de ses actions, réalisant ainsi un multiple de 10 et un gain de cession total de 9 M€.

La fraction du gain imposable comme une plus-value est égale à [ 1 M€ (valeur d’acquisition des titres) x 2,5 (multiple de la société) x 3 (ratio prévu par le texte de loi) ] – 1 M€ (valeur d’acquisition des titres) = 6,5 M€.

Le gain de cession (9 M€) est donc imposé comme une plus-value mobilière dans la limite de 6,5 M€ et comme un salaire à hauteur de 2,5 M€.

Conséquences pour les échanges de titres et les donations

En cas d’échange de titres dans le cadre d’un apport en société qui bénéficie en principe d’un sursis ou d’un report d’imposition de la plus-value, la fraction du gain imposable dans la catégorie des traitements et salaires serait immédiatement imposée.

En cas de donation de titres, le texte précise que le gain net taxé en salaire reste imposable au nom du donateur et sera taxé au moment de la cession des titres par le donataire.

Enfin, la loi interdit pour l’avenir l’inscription en PEA les titres acquis ou souscrits en contrepartie des fonctions de salarié ou de dirigeant dans la société émettrice de ces titres. Les titres actuellement détenus en PEA se verront appliquer une imposition différenciée selon leur multiple de performance.

Ces nouvelles règles entrent en vigueur à compter du lendemain de la promulgation de la loi.

3. Modification du régime fiscal des titres souscrits en exercice de BSCPE

Jusqu’à présent, les gains de cession de titres souscrits en exercice de Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE) étaient imposés au taux maximum de 34 %, porté à 51,2 % lorsque le cédant ne remplissait pas une condition d’ancienneté de 3 ans dans la société au jour de la cession.

Désormais, le gain est scindé en deux parties :

- Le gain d’exercice du BSPCE, lequel se définit comme la différence entre la valeur des titres au jour de leur acquisition ou de leur souscription et le prix d’exercice, pour lequel la condition d’ancienneté, de même que le taux d’imposition spécifique qui sanctionne son non-respect continue de s’appliquer ;

- La plus-value de cession, soit l’accroissement de valeur du titre depuis son acquisition, est imposée comme une plus-value ordinaire au taux maximum de 34 % sans condition d’ancienneté (hors CDHR).

Définition des BSPCE

Pour mémoire, les BSPCE confèrent à leurs bénéficiaires (dirigeants ou salariés de la société concernée) le droit de souscrire des titres représentant une quote-part du capital de la société émettrice, à un prix fixé de manière intangible à la date de leur attribution.

Imposition des gains de cession de titres souscrits en exercice de BSPCE à la flat tax sans condition d’ancienneté

Les conditions d’imposition du gain d’exercice et du gain de cession sont désormais distinguées selon la nature du gain :

- Le gain d’exercice, qualifié d’avantage salarial, correspondant à la différence entre la valeur des titres souscrits au jour de l’exercice du bon et le prix d’exercice, reste imposable à la date de cession des titres souscrits au taux maximum de 34 % ou sur option au barème progressif, lorsque le cédant exerce son activité dans la société émettrice depuis au moins 3 ans à la date de la cession (dans le cas contraire, il est imposé au taux maximum de 51,2 % sans possibilité d’option) ;

- La plus-value de cession est imposée selon les règles de droit commun des plus-values de cessions de titres : le taux maximum de 34 % a vocation à s’appliquer quelle que soit la durée d’activité du cédant dans la société émettrice à la date de la cession.

Conséquences pour les échanges de titres et les donations

Désormais, en cas d’apport de titres souscrits en exercice de BSPCE, le gain d’exercice sera immédiatement imposable en raison de sa nature « salariale », seule la fraction du gain taxable en tant que plus-value mobilière peut ouvrir droit au report ou au sursis d’imposition.

Pour les mêmes raisons, en cas de donation, le gain d’exercice ne sera en toute logique pas purgé, mais imposable immédiatement au nom du donateur.

Interdiction de l’inscription des titres souscrits en exercice de BSPCE dans un PEA

Par ailleurs, la loi de finances pour 2025 interdit l’inscription des titres souscrits en exercice de BSPCE au sein d’un PEA.

Entrée en vigueur

Les nouvelles règles d’imposition s’appliquent aux titres souscrits en exercice de BSPCE à compter du 1er janvier 2025, et l’interdiction d’inscrire ces titres dans un PEA à compter du 10 octobre 2024.

4. Dons de sommes d’argent aux descendants

Jusqu’au 31 décembre 2026, les dons de somme d’argent consentis aux descendants (à défaut aux neveux) sont exonérés à hauteur de 100 000 € par donateur, avec un plafond global de 300 000 € par donataire, lorsque le don est affecté à l’acquisition d’un logement neuf à usage de résidence principale ou à la réalisation de travaux de rénovation énergétique dans la résidence principale du donataire.

Les dons de sommes d’argent exonérés doivent être consentis à un enfant, petit-enfant, arrière-petit-enfant, ou à défaut aux neveux et nièces, à la condition que ces sommes soient affectées par le donataire :

- À l’acquisition d’un immeuble neuf ou en l’état futur d’achèvement destiné à l’usage de résidence principale (pour lui-même ou un locataire) ;

- Au financement de travaux de rénovation énergétique effectués dans la résidence principale du donataire.

L’exonération est soumise à une double condition de délai :

- Les sommes données doivent être affectées à l’une des opérations mentionnées dans un délai de six mois suivant le versement des fonds ;

- Le logement acquis doit rester affecté à l’usage de résidence principale (du donataire ou d’un locataire) pendant au moins cinq ans à compter de la date de son acquisition ou de son achèvement ; en ce qui concerne les travaux de rénovation énergétique, le logement doit rester affecté à la résidence principale du donataire pendant 5 ans à compter de l’achèvement des travaux de rénovation.

L’exonération s’applique dans la limite de 100 000 € par donateur et donataire. Chaque donataire peut individuellement recevoir des dons de plusieurs donateurs, l’exonération étant alors plafonnée au montant global de 300 000 €.

L’exonération s’applique aux dons effectués entre le lendemain de la promulgation de la loi et le 31 décembre 2026.

5. Location meublée non professionnelle et plus-value immobilière

Les amortissements déduits des loyers imposables par les loueurs en meublé non-professionnels seront dorénavant réintégrés pour le calcul de la plus-value brute avant abattement pour durée de détention.

La location meublée non-professionnelle (LMNP) présentait historiquement l’avantage de permettre la déduction d’amortissements pour le calcul de l’impôt sur le revenu, sans que les amortissements pratiqués ne viennent en diminution du prix d’acquisition.

La loi de finances pour 2025 met fin à cet avantage. Désormais, sauf rares exceptions, les amortissements qui ont été déduits pour la détermination de l’impôt sur le revenu sur les loyers perçus seront réintégrés pour calculer la plus-value imposable brute avant abattement en cas de revente du bien.

Cette mesure concerne les cessions réalisées à compter du lendemain de la promulgation de la loi.

Autres mesures

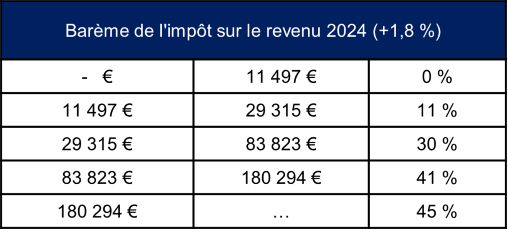

6. Revalorisation du barème de l’impôt sur le revenu

Le barème progressif de l’impôt sur le revenu 2024 est revalorisé de 1,8 % :

Les différents seuils relatifs au quotient familial sont revalorisés dans la même proportion. A titre d’exemple, le plafonnement de l’économie d’impôt due à chaque demi-part additionnelle de quotient familial est porté à 1 791 €, et le montant de la pension alimentaire déductible des revenus de celui qui la verse à 6 794 €.

7. Hausse de 0,5 % des droits d’enregistrement dans l’ancien

Pour mémoire, les ventes immobilières subissent des droits d’enregistrement, communément appelés « frais de notaire », dont le taux global s’élève à 5,807 %.

La loi de finances pour 2025 autorise les conseils départementaux à relever ce taux d’un maximum de 0,5 % pour les actes passés et conventions conclues entre le 1er avril 2025 et le 31 mars 2028.

Par dérogation, la hausse de 0,5 % ne s’applique pas aux personnes achetant pour la première fois un bien immobilier destiné à l’usage de résidence principale.

8. Extension du délai de prescription à 10 ans en cas de fausse domiciliation à l’étranger

La loi de finances pour 2025 étend le délai de prescription jusqu’au 31 décembre de la 10ème année qui suit celle au titre de laquelle l’imposition est due lorsqu’une personne physique se prévaut d’une « fausse » domiciliation fiscale à l’étranger, sans que ce terme soit défini par le texte.

Le champ d’application du texte inclut l’impôt sur le revenu, l’impôt sur la fortune immobilière et les droits de donation et succession.

Ce nouveau délai s’applique aux délais de prescription arrivant à expiration à compter du 1er janvier 2025.

9. Taxe sur les rachats d’actions pour les grands groupes

Les sociétés réalisant un chiffre d’affaires d’au moins 1 milliard d’euros et dont le siège est situé en France sont soumises à une taxe de 8 % sur le rachat de leurs propres actions, assise sur les sommes issues de la réduction de capital et une fraction des sommes ayant le caractère de primes liées au capital.

Il est à noter que certaines sociétés à capital variable sont exemptées de cette nouvelle taxe.

La taxe s’applique aux réductions de capital par rachat d’actions réalisées depuis le 1er mars 2024.

10. Contribution « exceptionnelle » d’impôt sur les sociétés pour les grands groupes

La loi institue une surtaxe temporaire sur les sociétés réalisant un chiffre d’affaires excédant un certain seuil au titre du premier exercice clos à compter du 31 décembre 2025.

Ainsi :

- Les groupes réalisant plus d’1 milliard d’euros de chiffre d’affaires en France seraient soumis à une contribution additionnelle de 20,6 % de leur IS, soit un IS porté à 30,15 % ;

- Ceux réalisant plus de 3 milliards d’euros de chiffre d’affaires en France seraient soumis à une contribution additionnelle de 41,2 % de leur IS, soit un IS porté à 35,3 %.

Cette contribution « exceptionnelle » ne s’appliquera qu’au titre d’un seul et unique exercice.