Le marché intermédiaire américain : une opportunité intéressante pour les investisseurs en private equity

Lorsque l’on pense à l’économie des États-Unis, on pense généralement à des entreprises pesant plusieurs milliards de dollars et aux sociétés technologiques qui dominent les indices boursiers. Mais on a souvent tendance à oublier les entreprises de taille moyenne.

Le marché intermédiaire (ou midmarket, la forme contractée de middle market) est défini comme le segment des entreprises américaines ayant un chiffre d’affaires annuel compris entre 10 millions et 1 milliard de dollars. On compte plus de 200 000 entreprises de cette taille aux États-Unis. Ensemble, elles génèrent un chiffre d’affaires agrégé de 10 000 milliards de dollars et emploient quelque 50 millions de travailleurs. Bien qu’il ne représente qu’à peine 3% de toutes les entreprises, le marché intermédiaire génère un tiers du PIB et de l’emploi aux États-Unis. Ces chiffres soulignent bien que le midmarket est une locomotive de l’économie américaine ; si on le considérait comme un pays à part entière, il serait la cinquième économie mondiale !

Historiquement, le midmarket états-unien fait preuve de résilience pendant les périodes d’incertitudes. Pendant la crise financière de 2007-2009, par exemple, il a créé plus de 2 millions de nouveaux emplois, quand les entreprises de grande taille supprimaient 3,7 millions de postes. Et plus récemment, le National Center for the Middle Market (NCMM) a publié les données de son Mid-Year Middle Market Indicator 2022, qui révèlent que la croissance du chiffre d’affaires en glissement annuel reste forte pour l’ensemble du midmarket, à 12,2%, une valeur proche des 12,3% publiés en décembre 2021. Parmi les entreprises de taille moyenne, près de quatre sur cinq ont publié un chiffre d’affaires en hausse sur un an ; et parmi ces entreprises en progression, plus de la moitié ont enregistré une croissance de 10% par an ou plus. La croissance record du taux d’emploi en 2021 s’est poursuivie l’année suivante : 58% des entreprises de taille moyenne ont recruté en 2022.

Le marché intermédiaire est très attrayant pour les investisseurs en private equity (capital-investissement), car il est très fragmenté et offre aux entreprises des opportunités de croissance organique et par voie d’acquisition. Par ailleurs, les entreprises de taille moyenne se prêtent généralement mieux aux optimisations opérationnelles que leurs homologues de plus grande taille. Elles sont plus agiles et mieux positionnées pour s’adapter rapidement, accueillir l’innovation et tirer parti des opportunités qui se présentent afin de croître et de conquérir davantage de parts de marché. Pour les investisseurs en private equity, les principaux facteurs de création de valeur sont la croissance du chiffre d’affaires et l’augmentation des marges. De plus, les entreprises moyennes dépendent moins de l’endettement puisque les transactions sur le marché intermédiaire recourent toujours à l’emprunt dans une moindre mesure que les rachats impliquant de grandes entreprises. En matière d’acquisitions, le faible niveau des valorisations est un autre facteur qui contribue à l’attrait des fonds de private equity spécialisés dans le marché intermédiaire. Selon une étude de Pinebridge[1] (un gestionnaire d’actifs international), sur les sept dernières années, les multiples de valorisation pour les acquisitions d’entreprises de taille moyenne étaient inférieurs de 16% en moyenne que pour les acquisitions impliquant de grandes entreprises.

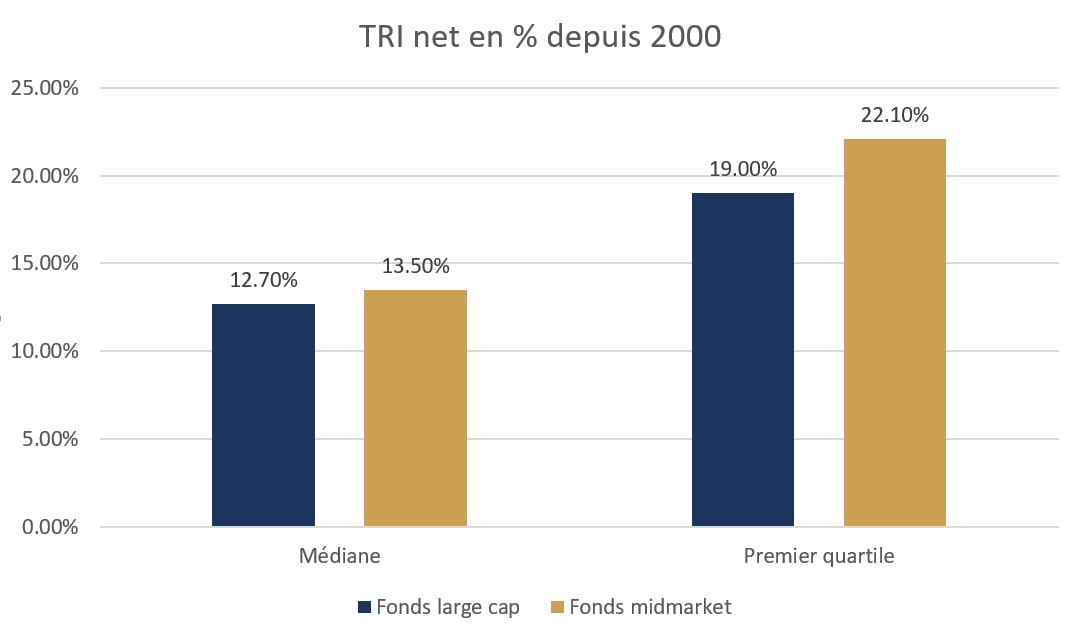

Par conséquent, il n’est pas surprenant que les placements en private equity servant à financer des acquisitions sur le marché intermédiaire permettent de générer des rendements plus élevés que ceux effectués sur le marché des grandes capitalisations. En d’autres termes, un écart de performance significatif sépare les meilleurs fonds de rachat (buyout) spécialisés dans les entreprises de taille intermédiaire et ceux qui font la part belle aux grandes entreprises. Comme le montre le graphique ci-dessous, le premier quartile des fonds de rachat midmarket a généré un TRI net de 22,1% depuis l’an 2000, contre 19,0% pour le premier quartile des fonds de buyout visant des entreprises de grande taille. Cela représente un TRI net significativement supérieur (+ 3,1%) pour les fonds midmarket les plus performants. En fin de compte, cet écart de rendement confirme non seulement que les investissements dans les entreprises de taille moyenne peuvent surperformer les placements dans les grandes entreprises, mais aussi que cette surperformance est d’autant plus élevée que l’investisseur a fait appel aux bons gestionnaires. Le choix du gestionnaire a un réel impact puisque l’écart de rendement entre les fonds de rachat large cap et middle market qui génèrent une performance médiane n’est que de 0,80% par an.

Chart 1: Middle Market Buyout Funds are overperforming Large Cap Buyout Funds

Source: BURGISS. Données au 31 décembre 2021. Fonds datant de la période 2000-2013. Géographie: États-Unis.

Le nombre d’entreprises de taille moyenne – dont la plupart restent la propriété de leur fondateur – est en croissance constante. En outre, aux États-Unis, la génération des baby-boomers va léguer entre 30 000 et 40 000 milliards de dollars d’actifs à ses héritiers durant les 25 ou 30 prochaines années, ce qui suggère qu’un grand nombre d’entreprises familiales de taille moyenne vont avoir besoin de capitaux pour assurer la transition et gérer d’autres questionnements stratégiques. Aujourd’hui, moins de 5% des 200 000 entreprises de taille moyenne sur le marché intermédiaire états-unien disposent de fonds propres sur lesquels elles peuvent s’appuyer ; autrement dit, ce ne sont pas les opportunités d’investissement qui manquent pour les fonds de private equity.

1 https://www.pinebridge.com/insights/the-potential-of-middle-market-businesses-for-private-equity-firms

Hermance Capital Partners(HCP) a été créée en 2015 à l’initiative de Banque Pâris Bertrand. Spécialisée dans les marchés privés, cette société de gestion propose une large gamme de solutions d’investissement déclinées en stratégies à forte conviction et présentant des profils de risque/rendement attrayants. Rothschild & Co a racheté Banque Pâris Bertrand avec, dans son giron, Hermance Capital Partners, en 2021. HCP a développé une expertise solide dans le segment midmarket aux États-Unis et généré des performances exceptionnelles pour ses investisseurs au fil des ans. En septembre 2022, Hermance a lancé son troisième fonds de private equity, «HCP US MidCap Fund III». Ce fonds, qui capitalisera sur la réussite et la stratégie de ses prédécesseurs, investira dans un nombre maximal de dix fonds et 20 co-investissements pour créer un portefeuille de plus de 150 entreprises états-uniennes de taille moyenne.