Kapitalmarktstrategie: US-Wachstum zeigt keine Anzeichen einer Abschwächung

Im Schlussquartal 2024 zeigten sich die internationalen Aktienmärkte erneut positiv. Trotz zweier starker Jahre bleiben die Aussichten für 2025 gut. Zwar sind die Bewertungen in den USA nicht mehr günstig, doch das robuste Wachstum wird die Unternehmensgewinne weiterhin stützen.

Fed in Wartestellung, EZB vor weiteren Zinssenkungen

Die rückläufigen Inflationsdaten im letzten Jahr ermöglichten der US-Notenbank eine Zinssenkung um insgesamt einen Prozentpunkt. Für 2025 sind weitere moderate Zinssenkungen zu erwarten. Wegen gestiegener Unsicherheit ist jedoch eine Pause im Zinssenkungszyklus der Fed zu Jahresbeginn wahrscheinlich. Weitere Zinssenkungen hängen von der Inflationsentwicklung 2025 ab, vor allem aufgrund des weiterhin robusten Wachstums in den USA, das steigende Einkommen und Unternehmensgewinne fördert.

In der Eurozone hingegen rechnen wir mit weiteren, deutlichen Zinssenkungen. Zwar stagniert auch hier der Rückgang der Inflationsraten, die nach wie vor um das Zielniveau der EZB von zwei Prozent schwanken, doch die fehlende wirtschaftliche Dynamik sowie der daraus resultierende Mangel an Aufwärtsdruck auf Löhne und Preise schaffen unserer Einschätzung nach Spielraum für eine fortgesetzte geldpolitische Lockerung bis weit ins Jahr 2025 hinein.

Die Wachstumsynamik in den USA untermauert ie höheren Bewertungen von US-Aktien.

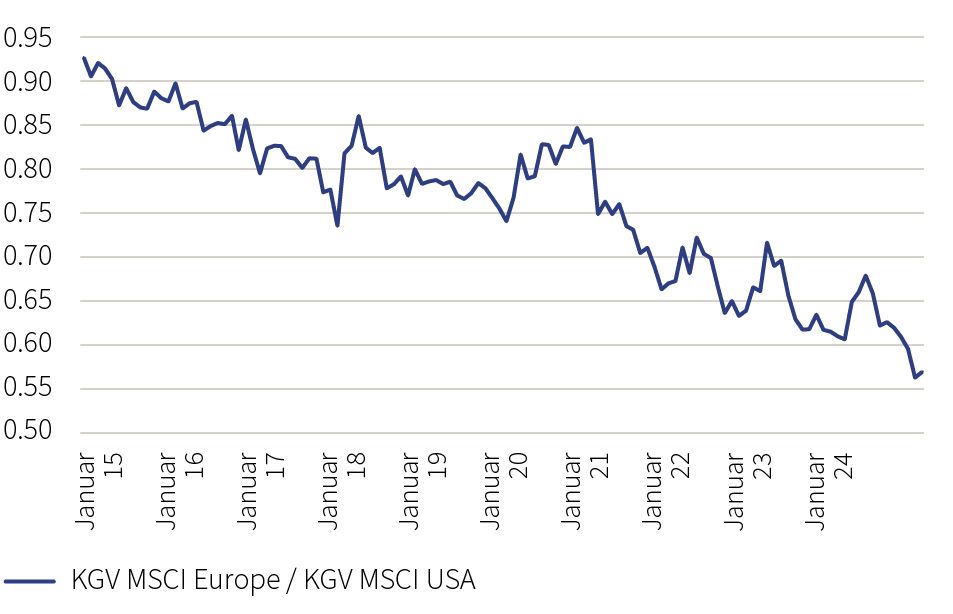

Europäische Aktien sind gegenüber US-amerikanischen in den letzten Jahren sukzessive günstiger geworden

Quellen: Bloomberg, Rothschild & Co, 30.01.2015-31.12.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

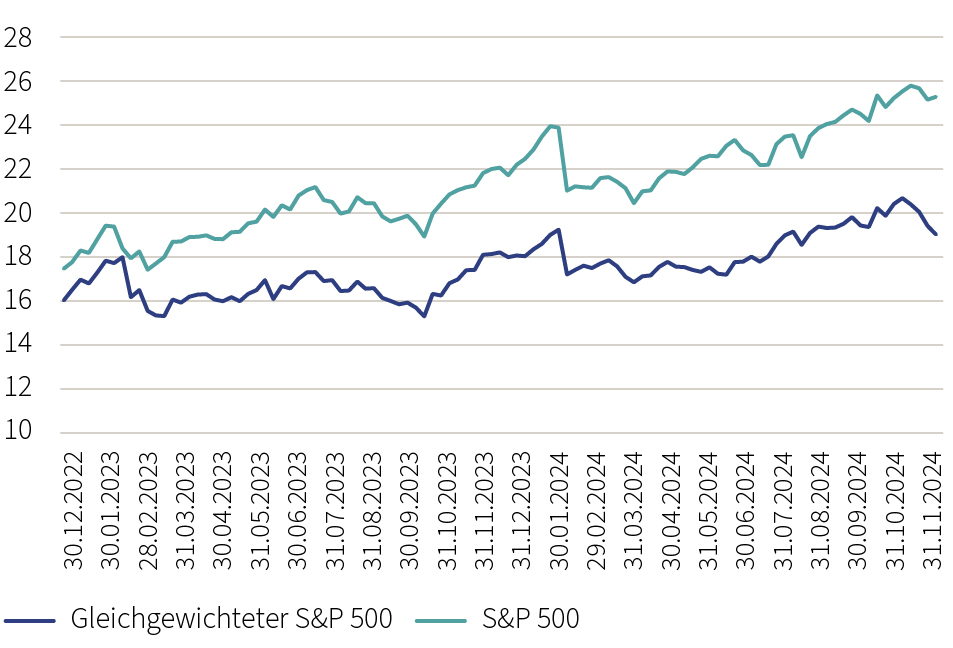

Der kapitalmarktgewichtete S&P 500 ist im Zeitablauf deutlich teurer geworden als sein gleichgewichtetes Pendant (12-Monats-KGV)

Quelle: Bloomberg, 30.12.2022-31.12.2024

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Exkurs: Gewichte in Aktienindizes

In marktkapitalisierungsgewichteten Indizes fließen Einzeltitel entsprechend ihrem Unternehmenswert ein, das heißt, je höher der Marktwert eines Unternehmens, desto größer sein Anteil im Index. Alternative Konzepte, wie gleichgewichtete Indizes, zielen darauf ab, diese „Verzerrung“ zu reduzieren, indem jede Aktie unabhängig von ihrer Marktkapitalisierung das gleiche Gewicht im Index erhält.

US-Bewertungen nicht mehr günstig

Nach zwei erfolgreichen Jahren für US-Aktien weisen die entsprechenden Indizes ein Bewertungsniveau auf, das die derzeit positive konjunkturelle Lage in den USA widerspiegelt. Mit einem Kurs-Gewinn-Verhältnis von etwa 24 ist der US-amerikanische S&P 500 so hoch bewertet wie zuletzt im Jahr 2020, als die Corona-Maßnahmen steigende Bewertungen zur Folge hatten.

Vergleicht man dieses für sich genommen erhöhte Bewertungsniveau jedoch mit den Aktienbewertungen in Europa, fällt auf, dass die Bewertungen auf dieser Seite des Atlantiks weiterhin relativ günstig sind und deutlich unter den historischen Höchstständen liegen. Dies ist vor allem auf die starke Kursentwicklung wachstumsorientierter Unternehmen in den USA zurückzuführen, die eine ambitionierte Bewertung aufweisen und gleichzeitig mit einem wesentlich höheren Gewicht in die Gesamtbewertung des Index eingehen. Verlässt man sich nicht ausschließlich auf marktkapitalisierungs-gewichtete Indizes, zeigt sich letztlich auch in den USA, dass die Bewertung deutlich weniger hoch erscheint.

Aktuelle Positionierung

Das derzeitige Wachstum wird weiterhin vom positiven Momentum im Dienstleistungssektor getragen, während die Stimmung im verarbeitenden Gewerbe eher verhalten bleibt. Neu sind jedoch die Erwartungen einer umfassenden Deregulierung und Steuersenkung in den USA unter der neuen Präsidentschaft. Dies führt dazu, dass wir unsere Präferenz für Finanztitel als Profiteure einer Deregulierung bekräftigen und diesen Sektor neben Technologie und Gesundheitswesen weiterhin favorisieren. Das zuletzt gesunkene Zinsniveau trägt zudem zur Entlastung kapitalintensiver Unternehmen bei. In Kombination mit dem weiterhin steigenden Energiebedarf sehen wir auch die Perspektiven für Energieversorger positiver.

Im Anleihesegment bieten sich nach dem jüngsten leichten Anstieg der Renditen im langfristigen Bereich attraktive Einstiegsmöglichkeiten. Wir favorisieren daher weiterhin Euro-Anleihen in diesem Segment.

Fazit

Zu Beginn des Jahres bleibt das verarbeitende Gewerbe, besonders in Europa, ein Sorgenkind. Dennoch beobachten wir derzeit keine rezessiven Tendenzen in Europa, und in den USA zeigt sich weiterhin ein robustes Wachstum. Vor diesem Hintergrund halten wir es für sinnvoll, weiterhin ein signifikantes Gewicht im Aktiensegment beizubehalten.

Wichtige Informationen

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.