Zinssenkungen und mögliche US-Steuerreform: Doppelter Rückenwind für die Märkte

Nach einem Mini-Crash im August, ausgelöst durch den Yen-Carry-Trade, setzten die internationalen Aktienmärkte ihre Aufwärtsbewegung fort. Auffällig ist die anhaltend hohe Volatilität und der Favoritenwechsel zu defensiven Sektoren. Im Vorfeld der US-Wahl rücken vor allem KMUs in den Fokus, da sie besonders sensibel auf mögliche Steuerreformen reagieren könnten.

Favoritenwechsel im dritten Quartal

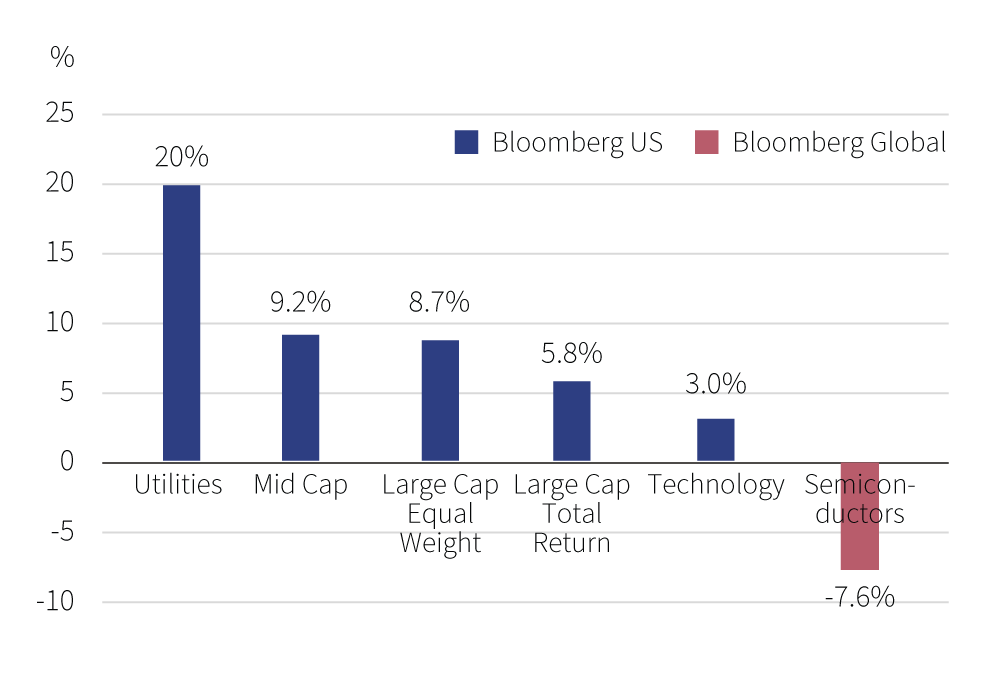

Nach einem kurzfristigen Mini-Crash im August – ausgelöst durch schwache US-Arbeitsmarktdaten und den sogenannten Yen-Carry-Trade – haben die internationalen Aktienmärkte ihre Hausse fortgesetzt. Im dritten Quartal stach besonders der Wechsel der favorisierten Sektoren ins Auge. Während seit Jahresbeginn vor allem Technologieaktien zu den besten Performern zählten, traten in den Monaten Juli, August und September insbesondere zinssensitive und defensive Sektoren wie Versorger, Immobilien und Basiskonsum hervor. Gleichzeitig verzeichneten Aktien aus dem zyklischen Halbleitersegment deutliche Kursverluste. Trotz der relativen Schwäche der Technologieaktien schnitten US-Aktien weiterhin besser ab als europäische. Der S&P schloss das Quartal auf einem Allzeithoch – ein Plus von 20,8 % seit Jahresbeginn und die besten ersten neun Monate seit 1997 und in einem Wahljahr. Für die wirtschaftliche Entwicklung Europas – insbesondere für die Exportnation Deutschland – wird entscheidend sein, wie sich das fiskalische Konjunkturprogramm Chinas auswirkt.

Wir setzen weiterhin auf Qualitätstitel mit starkem strukturellem Wachstum

Entwicklung unterschiedlicher Aktienindizes im dritten Quartal 2024

Quelle: Bloomberg, Rothschild & Co, 30.06.2024 – 30.09.2024 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Unsicherheit vor der US-Wahl

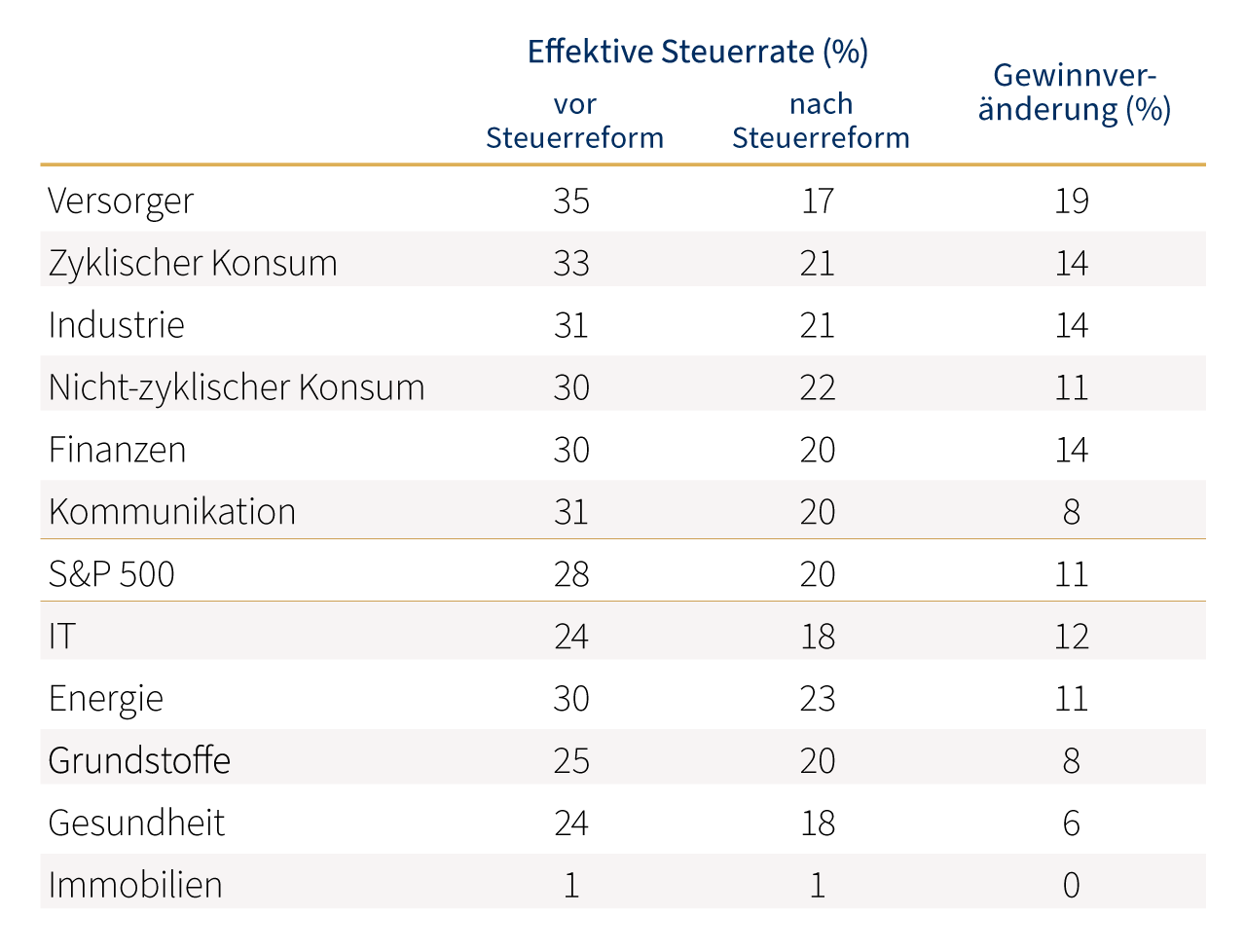

Unternehmen und Investoren beschäftigen sich neben den Zinssenkungen auch mit der US-Wahl am 5. November 2024, insbesondere wegen einer möglichen Steuerreform. Eine Senkung des Unternehmenssteuersatzes von 21 % auf 15 % könnte die Gewinne des S&P 500 um etwa 4 % steigern. Überproportional profitieren würden Unternehmen mit hohem Inlandsumsatz, vor allem kleine und mittelständische Unternehmen (KMUs), die im Russell 2000 vertreten sind. Im Gegensatz dazu würde ein Szenario mit Steuererhöhungen, bei dem der Steuersatz auf 28 % ansteigt, die Gewinne durchschnittlich um etwa 5 % verringern. In Kombination mit weiteren vorgeschlagenen Änderungen bei der Besteuerung ausländischer Einkünfte und einer Erhöhung des Mindeststeuersatzes von 15 % auf 21 % könnte dieses Szenario den Gewinn je Aktie des S&P 500 um etwa 8 % senken. Auch die Erhöhung des Mindeststeuersatzes würde erneut KMUs überproportional belasten.

Lehren aus den Steuersenkungen 2017: Durchschnittliche Auswirkungen auf den Gewinn je Sektor

Quelle: Compustat, Bloomberg, 30.09.2024

Saisonal bestes Quartal steht bevor

Trotz der Unsicherheiten rund um die US-Wahl bleiben wir unserer Positionierung treu und setzen im bevorstehenden saisonal stärksten Quartal weiterhin auf Qualitätstitel mit primär strukturellem Wachstum. Unsere Sektorenschwerpunkte, IT und Gesundheitswesen, bleiben unverändert.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.