Actifs privés : quels enjeux d'allocation dans un marché de plus en plus polarisé ?

Le contexte macroéconomique et géopolitique a profondément évolué au cours des dernières années. La montée des tensions géopolitiques, la recomposition des chaînes d’approvisionnement et les enjeux liés à l’énergie, aux matières premières et aux technologies stratégiques ont mis fin à un environnement de stabilité apparente.

Dans ce cadre plus exigeant mais plus clair, les marchés privés confirment leur rôle central dans le financement de l’économie et dans la construction d’allocations patrimoniales robustes.

Un marché des actifs privés en croissance, mais de plus en plus polarisé

Le marché mondial des actifs privés représente aujourd’hui près de 19 000 milliards de dollars d’encours1, dont environ deux tiers sont concentrés dans le Private Equity. Cette croissance reste portée par la recherche de diversification et de performance de l’ensemble des investisseurs, institutionnels comme patrimoniaux.

Cette dynamique s’accompagne toutefois d’une polarisation croissante du marché. Près de la moitié des capitaux levés sur les deux dernières années a été confiée à moins d’une dizaine de gestionnaires mondiaux. Cette concentration s’explique notamment par la complexité accrue des opérations, l’exigence d’un sourcing différenciant, le rôle croissant de l’accompagnement opérationnel et la sophistication du reporting attendu par les investisseurs. Les plus grands fonds bénéficient à cet égard d’équipes spécialisées, de plateformes établies, d’une expertise sectorielle approfondie et de capacités significatives d’intervention dans la transformation des entreprises, à l’instar de certains fonds sectoriels spécialisés de plus petite taille, qui disposent d’un savoir‑faire comparable dans leurs domaines de prédilection.

La durée des levées de fonds illustre clairement ce paradigme. Les fonds de premier quartile continuent de lever rapidement, souvent en moins d’un an, tandis que les fonds les moins attractifs voient leur période de collecte s’allonger significativement, parfois au-delà de deux ans. Même les fonds intermédiaires subissent un allongement des délais, traduisant une sélectivité accrue des investisseurs.

Profondeur du marché privé : un univers vaste et des multiples attractifs

Si les marchés privés connaissent une forte croissance, ils ne représentent pourtant encore qu’une part limitée des marchés publics. Aux États-Unis, l’encours du Private Equity ne représente qu’environ 8 % de la capitalisation des marchés actions et obligataires publics, contre 6 % en 2010. Une progression significative, mais encore modeste en proportion.

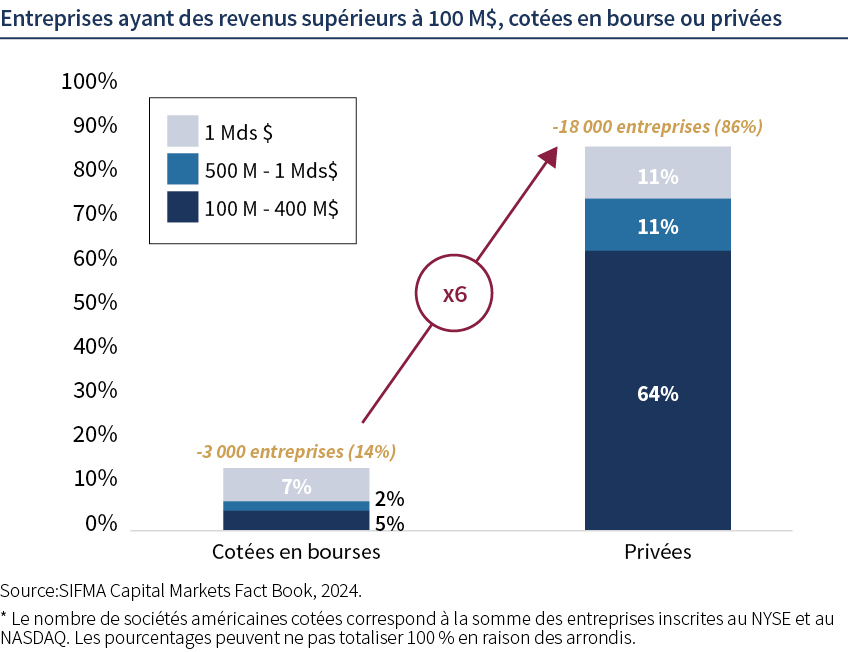

Cette lecture change radicalement lorsque l’on raisonne en termes de nombre d’entreprises adressables. Le tissu économique américain compte près de 18 000 entreprises réalisant plus de 100 millions de dollars de chiffre d’affaires, contre environ 3 000 sociétés cotées. Autrement dit, 86 % des entreprises de taille significative sont non cotées.2

Ce réservoir est largement composé d’entreprises small et mid‑market (entre 100 et 500 millions de dollars de revenus), cœur de cible historique du private equity. Il constitue un univers d’opportunités extrêmement vaste, offrant aux investisseurs une capacité de sélection sans équivalent sur les marchés publics, à condition bien sûr de disposer d’un accès privilégié au deal flow et des moyens nécessaires pour sélectionner puis accompagner les entreprises dans la durée.

Valorisation et multiples : un rééquilibrage favorable à la reprise

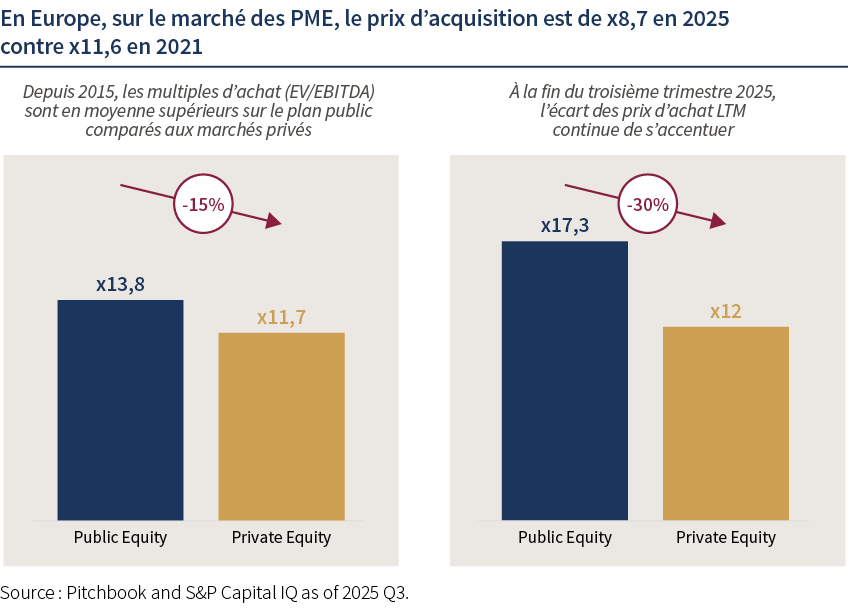

En matière de valorisation, les actifs cotés affichent en moyenne des niveaux supérieurs à ceux des actifs non cotés. Cette différence se retrouve historiquement dans les multiples d’acquisition (EV/EBITDA), plus élevés sur les marchés cotés que sur les marchés privés.

En Europe, sur le segment des PME, les multiples d’acquisition sont passés d’environ x11,6 en 2021 à x8,7 en 2025, facilitant le redémarrage des opérations.3

Ce mouvement a contribué à restaurer un terrain d’entente entre acheteurs et vendeurs, condition indispensable à la reprise de l’activité transactionnelle.

Reprise de l’activité et nouvelles dynamiques de sorties

Après un point bas observé en 2023, l’activité transactionnelle a nettement rebondi en 2025. Le marché mondial des fusions-acquisitions a enregistré une hausse marquée en valeur, portée par plusieurs opérations de grande taille, tandis que le nombre de transactions est resté relativement stable.

Les cessions stratégiques (trade sales) se sont imposées comme la principale voie de sortie, représentant près des deux tiers des opérations, au détriment des IPO, toujours marginales dans le contexte actuel.

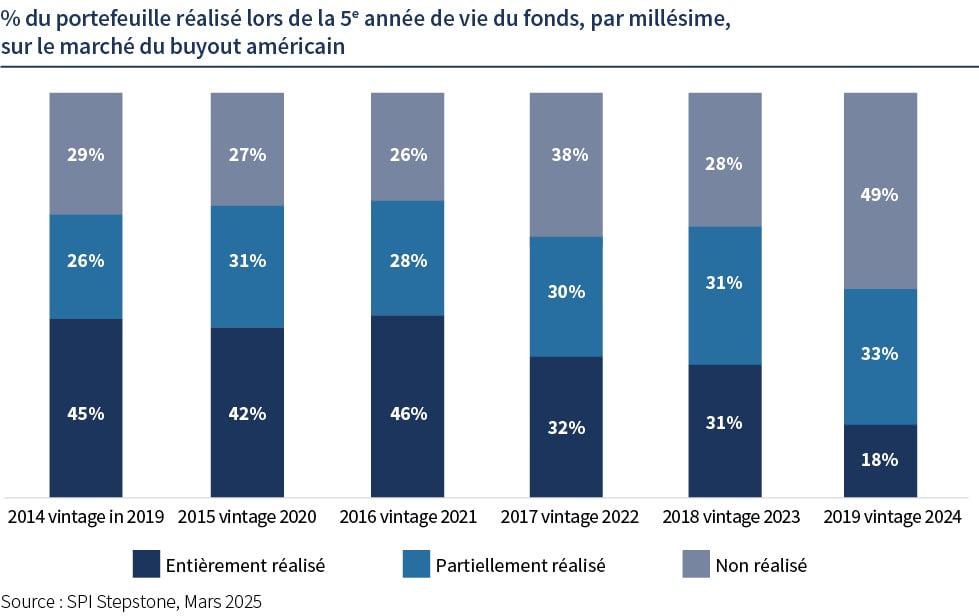

Cette évolution s’inscrit dans un environnement où les cycles de détention s’allongent et où la sortie intervient davantage lorsque les conditions industrielles et stratégiques sont réunies, plutôt qu’à une échéance calendaire prédéfinie.

En 2019, un fonds avait déjà cédé 45% de son portefeuille en année 5 contre 18% en 2024.

Un élément clé de cette reprise réside dans la dimension transatlantique des flux. Près de 40 % des opérations réalisées en Europe ont impliqué un acquéreur américain, illustrant l’importance d’une lecture globale des marchés privés.

Les investisseurs et industriels américains continuent de jouer un rôle majeur en Europe, attirés par des valorisations plus attractives, des positions sectorielles fortes et des opportunités de consolidation.

Cette réalité impose une approche véritablement transatlantique et globale du Private Equity, tant dans l’analyse des opportunités que dans la construction des portefeuilles.

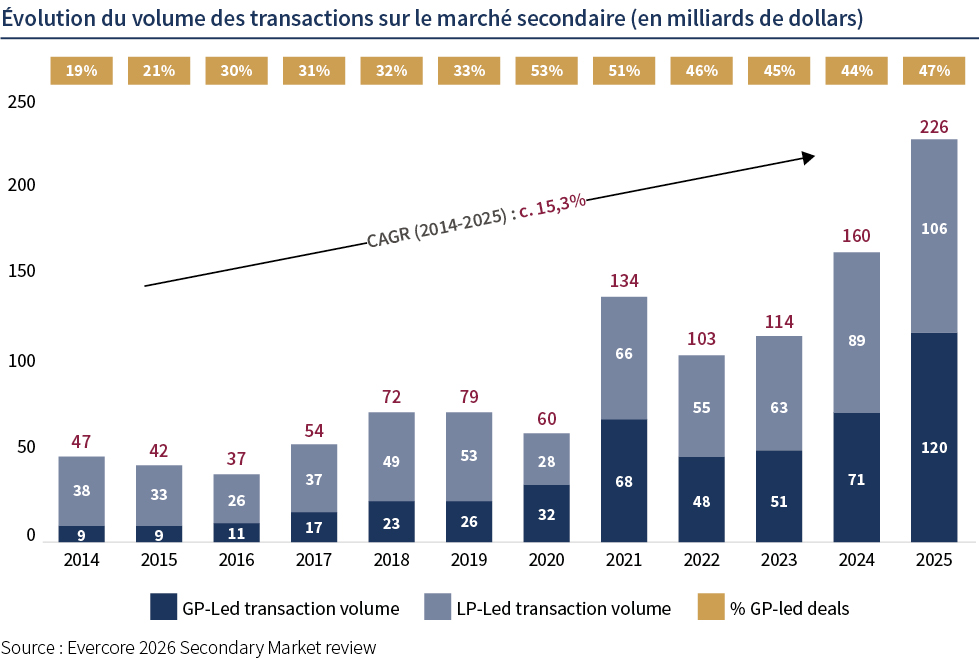

Le marché secondaire joue également un rôle de plus en plus central. Avec un volume annuel estimé à plus de 230 milliards de dollars en 20254, il constitue un véritable outil de gestion dynamique des portefeuilles non cotés.

Deux dynamiques complémentaires structurent aujourd’hui ce marché. Les opérations dites « LP‑led », initiées par les investisseurs, permettent d’arbitrer des portefeuilles arrivés à maturité ou de rééquilibrer des allocations. Les opérations dites de « GP‑led », à l’initiative du gérant du fonds (GP), offrent quant à elles la possibilité d’apporter de la liquidité aux investisseurs qui le souhaitent tout en prolongeant la création de valeur sur des actifs encore porteurs.

La question des distributions constitue un enjeu central dans la dynamique actuelle du marché. Après une première inflexion observée en 2024, la reprise des distributions s’est confirmée en 2025. Toutefois, cette amélioration reste très hétérogène : certains fonds continuent de distribuer davantage qu’ils n’investissent chaque année, tandis que d’autres peinent à générer des liquidités. Cette différenciation renforce la polarisation du marché, les gérants les moins performants, ayant renvoyé moins de liquidité à leurs investisseurs, rencontrant logiquement davantage de difficultés à lever de nouveaux capitaux. Dans ce contexte, la capacité à distribuer devient un facteur déterminant de crédibilité et de pérennité pour les sociétés de gestion.

Dette privée : une source de financement incontournable des sociétés non cotées et des opérations de croissance

La dette privée s’est imposée comme un pilier du financement des entreprises, en particulier dans un contexte de retrait relatif des banques du financement des opérations de LBO. Si les encours, qui approchent 2 000 milliards de dollars dans le monde, restent inférieurs à ceux du Private Equity, la classe d’actifs connaît une croissance soutenue. En effet, depuis 2008, l’évolution de la réglementation a progressivement déplacé une partie de l’activité de crédit des banques traditionnelles vers les intermédiaires non bancaires, autrement dit les prêteurs privés.

La sélection des investissements en dette privée repose à la fois sur la qualité de crédit des sociétés sous-jacentes et sur la cohérence entre la structure du fonds et la nature des actifs, notamment en matière de maturité. Il est essentiel, lors de la sélection d’un fonds, de s’assurer que la structure d’investissement est adaptée et n’introduit pas de promesses de liquidité incohérentes avec l’illiquidité des prêts privés sous-jacents.

Le niveau de levier financier adossé aux opérations doit également être maîtrisé et apprécié au niveau global, tant au niveau de la société d’acquisition que des sociétés opérationnelles sous-jacentes. Enfin, la discipline d’investissement et la maîtrise du risque sont déterminantes, en particulier la recherche de la minimisation du taux de perte et la qualité des actifs sous-jacents.

La dette privée demeure par ailleurs une classe d’actifs structurellement moins risquée que le Private Equity, grâce à sa priorité dans la structure du capital, la contractualisation des flux et la meilleure visibilité sur les remboursements. Ces stratégies constituent donc toujours un levier pertinent de diversification et de génération de revenus récurrents.

Infrastructures : résilience et visibilité à long terme

Dans un monde marqué par les tensions géopolitiques, la transition énergétique, la digitalisation accélérée et les enjeux de souveraineté, les besoins en infrastructures essentielles (énergie, transport, télécommunications, données, eau) sont devenus structurants.

Ces actifs remplissent généralement des missions essentielles, avec des barrières à l’entrée élevées, des cadres réglementaires établis et des contrats de long terme. Ils offrent ainsi une visibilité accrue sur les flux de trésorerie futurs, souvent indexés sur l’inflation, renforçant leur attrait dans un environnement marqué par l’incertitude macroéconomique.

À l’échelle mondiale, les besoins de financement excèdent largement les montants actuellement prévus, laissant un espace durable aux capitaux privés.

Allocation : la sélection et la diversification demeurent clés dans une stratégie patrimoniale

Dans l’environnement actuel, la construction de portefeuille repose avant tout sur une approche intégrée, combinant allocation stratégique des actifs, diversification réfléchie des expositions et sélection rigoureuse des acteurs. Les marchés privés offrent une large palette de stratégies aux caractéristiques distinctes et complémentaires, qui répondent à des objectifs différents en matière de durée, de profil de risque, de visibilité des flux et de création de valeur.

Chaque segment contribue ainsi à l’équilibre global du portefeuille : le Private Equity pour accompagner la croissance et la transformation des entreprises sur le long terme, le secondaire pour la vélocité du capital et une meilleure visibilité sur des actifs matures, la dette privée pour la génération de revenus récurrents et la structuration des flux, et les infrastructures pour leur résilience, une moindre corrélation aux cycles économique et leur protection contre l’inflation. La complémentarité de ces caractéristiques permet d’articuler performance, lisibilité et maîtrise du risque dans la durée.

Par ailleurs, dans un univers particulièrement granulaire, la capacité de sélection, d’accès et de sourcing constitue un facteur différenciant essentiel. Elle implique, lorsque cela est pertinent, le recours à des approches diversifiées — notamment via des stratégies secondaires ou des programmes multi‑fonds — afin d’atteindre un niveau de diversification efficace sans multiplier excessivement les tickets d’investissement ni accroître de manière disproportionnée le capital engagé. La discipline demeure centrale : au‑delà d’un certain nombre de lignes en portefeuille, le bénéfice marginal en réduction du risque s’atténue, tandis que le risque de dilution de la performance augmente.

Cette exigence de sélection est d’autant plus critique que la dispersion des performances est significativement plus élevée dans le Private Equity que sur les marchés actions cotés, et qu’elle tend à s’accentuer au fil des millésimes. Cette disparité renforce la nécessité d’une sélection rigoureuse des gérants, dans un marché extrêmement fragmenté — qui compte, aux États‑Unis, davantage de fonds de Private Equity que de restaurants McDonald’s. Dans ce contexte, seule une approche structurée permet d’identifier les fonds de premier quartile, capables à la fois de limiter le taux de perte et d’accompagner durablement les sociétés les plus performantes.

Le track record ne peut ainsi se résumer à un chiffre en bas de page : il doit être analysé dans sa construction, sa récurrence et sa capacité à délivrer de la création de valeur au‑delà du business plan initial. L’enjeu majeur consiste à s’appuyer sur des équipes capables de démontrer une réelle expertise opérationnelle, d’adapter leurs stratégies à des environnements contrastés et de générer de la performance dans la durée, quels que soient les cycles de marché. Il faut également porter une attention particulière au DPI (Distributed to Paid‑In), indicateur essentiel pour mesurer la capacité d’un gérant à convertir la valeur créée en distributions réelles pour les investisseurs.

La structuration des expositions repose ainsi sur des moyens complémentaires, combinant investissements primaires ciblés et solutions plus diversifiées, particulièrement adaptées à certains segments très fragmentés, comme le small et mid cap américain. Cette approche permet de conjuguer profondeur d’exposition et lisibilité globale du portefeuille.

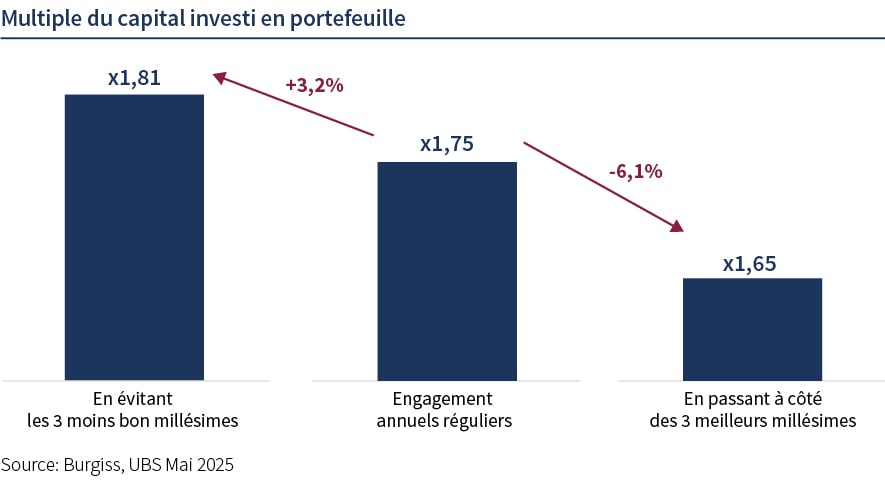

Par ailleurs, dans les marchés privés, la dimension temporelle est déterminante. Chaque fonds s’inscrit dans un cycle long, au cours duquel les conditions économiques et financières évoluent. La diversification des millésimes constitue dès lors un levier essentiel de maîtrise du risque et de régularité de la trajectoire d’investissement. En étalant les engagements dans le temps, l’investisseur lisse ses points d’entrée, réduit sa dépendance à un environnement donné et capte la performance sur l’ensemble des cycles, sans chercher à arbitrer les phases de marché.

Enfin, les actifs non cotés s’inscrivent naturellement en complément des actifs cotés, et non en substitution. La gestion cotée apporte liquidité, flexibilité et capacité d’ajustement tactique, tandis que le non coté permet d’accéder à un univers d’entreprises beaucoup plus large,et de lisser la volatilité sur le long terme. Cette complémentarité facilite également une gestion plus fluide des allocations : financement progressif des engagements, absorption des appels de fonds, réinvestissement des distributions et construction de portefeuilles cohérents, alignés avec des horizons patrimoniaux de long terme.

(1) Pitchbook, 2029 Private Market Horizons, Mai 2025

(2) Bain & Company, FactSet, Jay Ritter - University of Florida, S&P Capital IQ, World Federation of Exchanges, J.P Morgan Asset Management

(3) Pitchbook and S&P Capital IQ as of 2025 Q3

(4) Evercore H1 2025 Secondary Market review

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement