Or et mines aurifères : une bulle dorée ?

L’or, entre passé glorieux et avenir stratégique

Depuis la fin de la Préhistoire, l’or incarne tout à la fois richesse et stabilité. Utilisé comme monnaie dès le VIe siècle avant Jésus-Christ, le métal jaune a motivé conquêtes et explorations, notamment celle de l’or aztèque par Cortés au XVIe siècle. Plus proche de nous, au XIXe siècle, l’étalon-or permit de garantir la convertibilité des billets « papier », avant d’évoluer vers l’étalon change-or, puis le système dollar-or, instauré en 1944. Ce dernier prend fin en 1971, marquant la fin de la convertibilité du dollar en or… Enfin, depuis la crise financière de 2008, l’or retrouve progressivement un rôle éminemment stratégique : les Banques Centrales de Chine, d’Inde et de Russie renforcent ainsi leurs réserves d'or, notamment pour réduire leur dépendance à la dette et au dollar américain.

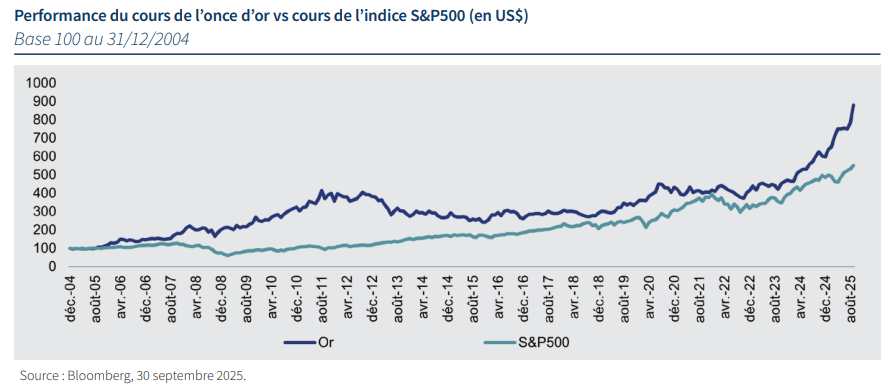

Depuis le début de cette année, le prix du métal jaune a franchi de nouveaux sommets, atteignant 3 858 USD1 l’once à fin septembre, soit une appréciation de près de 47% sur seulement 9 mois… Cette hausse historique s’explique surtout par les anticipations de baisse des taux d’intérêt de la Banque Centrale américaine, la faiblesse du dollar américain, la diversification des réserves de change des grandes Banques Centrales et la recherche générale de sécurité face à la montée des risques macroéconomiques et politiques, notamment le « blocage » possible du Gouvernement américain.

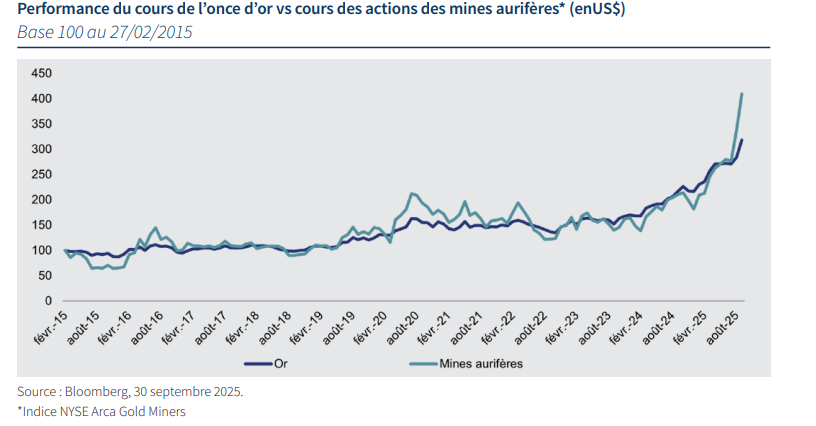

Dans ce contexte de forte progression du prix du lingot, les actions de mines aurifères, longtemps ignorées, retrouvent de leur éclat grâce à une marge bénéficiaire dopée par un prix de vente inattendu de la part des producteurs !

Un métal précieux… y compris en allocation d’actifs !

Si l’or n’a plus, à proprement parler, de réel rôle monétaire depuis 1971, la « relique barbare » demeure un actif patrimonial qui inspire confiance, et qui reste réellement plébiscité lors des périodes de crise ou de ralentissement économique : le métal jaune conserve un vrai – et singulier - statut de valeur « refuge » ! Qu’on juge l’or à l’épreuve du feu : lors des 20 trimestres de plus forte baisse du S&P 500 depuis 1967, les prix de l’or ont toujours mieux « performé » que les actions américaines et se sont montrés « résilients » face à la chute simultanée des actions et des obligations lors de l’épisode douloureux de 2022.

Sa faible corrélation avec les autres classes d’actifs en fait un outil de diversification efficace, capable d’amortir les chocs et de stabiliser les portefeuilles, même en période de forte inflation. L’or se révèle particulièrement utile dans les portefeuilles libellés dans une devise autre que le dollar américain, en raison de sa corrélation souvent négative avec celui-ci.

Dans un environnement troublé, des moteurs structurels puissants et pérennes

Selon le World Gold Council - l’organisation de développement du marché de l'industrie aurifère - la demande mondiale d’or reste robuste et diversifiée : 49 % pour la joaillerie, 21 % pour l’investissement, 23 % pour les Banques Centrales et 7 % pour l’industrie.

Le métal noble le plus ancien reste incontestablement un actif de « placement », et notamment un actif de réserve pour les Banques Centrales qui détenaient elles-mêmes, au total, plus de 35 835 tonnes d’or, en décembre 2024. Les réserves d’or de la France (2436 tonnes) sont les cinquièmes du monde derrière celles des États-Unis, de l’Allemagne, du FMI et de l’Italie. Ces achats stratégiques réalisés par les Banques Centrales renforcent la résilience des portefeuilles souverains et confirment le statut de l’or comme actif de confiance ultime. Ainsi, les Banques Centrales, notamment celles des pays dits « émergents », continuent d’accroître leurs réserves, motivées par la volonté de se détacher factuellement de la domination américaine en termes de devises (dé-dollarisation) et la recherche de sécurité face à de potentielles sanctions internationales.

D’autre part, l’essor des ETC (Exchange Traded Commodity) adossés à l’or, a également transformé le marché et la nature de la demande pour le métal jaune, avec une collecte supérieure à 60 milliards de dollars depuis le début de l'année 2025, selon les données du World Gold Council, dont un record de 17,3 milliards pour le seul mois de septembre !

Mines aurifères : entre opportunité, levier opérationnel et rentabilité

Bien qu’adulé actuellement par les marchés financiers, l’or « physique » appelle néanmoins quelques « critiques » en matière de « placement ». Tout d’abord, cet actif stratégique ne génère ni dividende ni coupon. En deux mots, c’est un actif qui ne crée aucune valeur au sens économique, voire moral. D’autre part, sa valorisation reposant sur la confiance et les anticipations, sa détention induit des coûts supplémentaires non négligeables (lieu de stockage, coffre sécurisé, assurances…) quand nous le comparons à d’autres actifs. Ces deux éléments peuvent limiter l’intérêt, pour l’investisseur, à franchir le pas au moment d’investir dans un actif sans revenu et nécessitant des frais annuels !

Si le côté « sécurité » peut nous décider à investir directement dans des lingots, le côté « opportunité » peut nous pousser à nous intéresser de près aux mines aurifères, productrices directes dudit métal. En effet, les sociétés minières aurifères offrent un effet de levier sur la hausse du métal, voire sur le seul niveau de prix de l’or.

En effet, comme elles extraient le précieux métal à des coûts relativement stables, leurs marges progressent souvent plus vite que le cours de l’or... De la même façon, un prix de vente situé longuement au-dessus des prix historiques de référence des dernières années leur permet de matérialiser des bénéfices qui n’étaient même pas concevables quelques trimestres auparavant !

De ce fait, les mines aurifères, dans un contexte où les prix de l’or physique viennent de s’apprécier, affichent une sous-valorisation relative par rapport à leurs actifs et à leurs flux de trésorerie. Cependant, elles sont aussi plus volatiles et exposées à des risques opérationnels, géologiques, environnementaux, réglementaires, etc…

Mais, après une décennie de performance boursière souvent décevante, le secteur affiche aujourd’hui des fondamentaux particulièrement solides : rentabilité élevée, faible endettement, dividendes croissants, barrières à l’entrée, concentration des acteurs, valorisation attractive, etc… À titre d’illustration, le rapport entre le cours de l’action et le bénéfice net par action (PE Ratio) est estimé (pour l’année 2025) entre 13 et 15 pour les leaders du secteur. Selon les données Bloomberg à fin septembre 2025, ce secteur affiche une forte progression boursière, dans le sillage de l’appréciation du métal jaune avec une hausse (en devise américaine) de 21% sur le seul mois de septembre, et de 128% depuis le début de l’année1. Indéniablement, la raréfaction des ressources exploitables et la hausse des coûts d’extraction confèrent un avantage compétitif aux producteurs établis ! Au risque d’une potentielle bulle sur le secteur…

Or ou mines aurifères : pourquoi choisir ?

Comme exposé plus haut, l’or-métal apparaît comme un actif incontournable dans la construction d’une allocation patrimoniale globale, au même titre que l’immobilier ou les devises « étrangères » à l’euro.

Alors, faudrait-il choisir entre l’or physique et les mines d’or ?

Les supports - or physique et actions de mines aurifères – nous paraissent surtout complémentaires ! Le premier, car il permet de fortement réduire le risque global d’une allocation « patrimoniale ». Le second (les actions de mines aurifères) car c’est un actif rentable et créateur de valeur, ayant un potentiel de performance attractif et « original », qui plus est très diversifiant au sein d’une poche « actions ». Toutefois, la sélection d’actions de mines aurifères nécessite une analyse rigoureuse et une compréhension « en profondeur » du secteur minier…

Pour conclure, nous restons persuadés qu’une stratégie combinant un investissement dans l’or physique et dans les actions minières aurifères permet non seulement de réduire les risques globaux de son patrimoine, mais aussi d’accéder aux bénéfices potentiels liés aux niveaux historiquement élevés du prix de l’or. Et qui peuvent encore progresser au regard des masses monétaires en circulation…

(1) Source : Bloomberg, septembre 2025