Asset Management Europe: Lettre Mensuelle – Octobre 2019

Marc-Antoine Collard, Chief Economist, Head of Economic Research, Asset Management, Europe

Évolution de la conjoncture

L'expansion mondiale est prise en étaux entre tensions géopolitiques d'une part, et soutien des politiques publiques d'autre part. Les données économiques récentes suggèrent néanmoins que le ralentissement économique persistera probablement plus longtemps qu'anticipé par la grande majorité des économistes. En effet, les indicateurs avancés restent dégradés, en particulier dans le secteur manufacturier. Jusqu'à présent, le secteur des services avait résisté, grâce à un marché du travail robuste et une politique budgétaire modestement expansionniste soutenant les dépenses de consommation des ménages. Cependant, la dichotomie entre le secteur manufacturier et celui des services s'est effritée, les deux secteurs n'étant pas isolés. Ainsi, la récession industrielle semble se propager sur les perspectives de croissance à l'échelle de l'économie dans son ensemble par le truchement d'une baisse des intentions d'embauche et d'une réduction du temps de travail dans plusieurs pays. Cela pourrait à son tour exercer une pression à la baisse sur les revenus, les dépenses et ultimement sur la demande de services des ménages.

Click the image to enlarge

La détérioration des perspectives de croissance combinée aux politiques monétaires accommodantes ont conduit à une chute des rendements obligataires à un niveau inégalé, le montant des emprunts souverains et des obligations d'entreprise affichant des rendements négatifs a atteint plus de 17 000 mds USD selon certaines estimations, soit environ 20 % du PIB mondial. Certes, la baisse des taux d'intérêt pourrait contribuer à atténuer l'ampleur du ralentissement économique mondial. Toutefois, l'impact des politiques monétaires pourrait être, au mieux, modeste, en particulier dans les économies avancées. À cet égard, la Fed dispose de la plus grande marge de manoeuvre alors que l'économie américaine pâtit du ralentissement mondial comme en témoignent l'atonie des dépenses d'investissement et le tassement du rythme des créations d'emplois. Or, étant donné un coût d'emprunt déjà faible, ne constituant guère un obstacle pour la plupart des entreprises, des taux d'intérêt encore plus bas pourraient ne pas raviver la croissance des dépenses d'investissement.

En outre, on ne peut exclure l'existence d'un niveau plancher du taux directeur à partir duquel toute baisse supplémentaire endommagerait l'économie plus qu'elle ne l'aiderait en raison, notamment de son impact négatif sur la rentabilité des banques et donc sur leur capacité à octroyer du crédit. En Zone euro, la BCE a abaissé son taux de dépôt de -10 pdb à -0,5% et a relancé son programme d'achat d'actifs (QE) pour une durée vraisemblablement très longue. Afin de dissiper les critiques, un système à palier a été mis en place, dans lequel une partie de l'excédent de liquidité détenu par les banques ne sera pas soumise au taux négatif de la facilité de dépôt.

Click the image to enlarge

Cela étant, la volonté et la capacité d'agir de la BCE sont incertaines, car la dissidence des faucons a conduit les acteurs du marché à se demander à quel point le Conseil des gouverneurs pouvait assouplir encore davantage la politique monétaire. En outre, la prévision d'inflation de 1,5% à horizon 2021, malgré un QE quasi illimité, pose la question de l'efficacité de transmission monétaire. Dans ce contexte, la BCE a explicitement demandé que la politique budgétaire soutienne à son tour la croissance, mais pour le moment, très peu de pays ont à la fois la capacité fiscale et la volonté politique de répondre à cet appel.

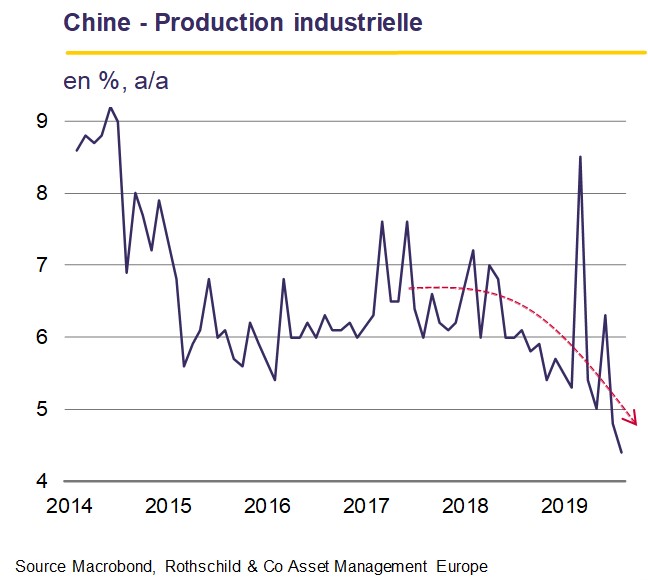

Parallèlement, la Chine a réduit - encore une fois - le ratio de réserves obligatoires. Plus généralement, même si les conditions monétaires ont été assoupli depuis plus d'un an, la croissance économique chinoise n'a de cesse de faiblir. Alors que les tensions commerciales amplifient le ralentissement, l'absence de réponse de l'activité économique à une multitude de mesures s'explique également par un mécanisme de transmission des politiques altéré, en partie dû à un endettement élevé du secteur privé. De plus, la lutte des autorités contre la corruption et la pollution, ainsi que la réforme du système bancaire parallèle - shadow banking - sont également en jeu. Par conséquent, l'optimisme suscité par les récentes annonces de politiques pourrait s'avérer exagéré et les investisseurs pourraient dès lors être déçus non seulement par l'ampleur, mais également par l'efficacité des mesures de soutien.

Click the image to enlarge

La réduction des taux d'intérêt américains et des pressions inflationnistes limitées ont permis à de nombreuses banques centrales des pays émergents d'abaisser leurs taux directeurs. Cela étant, la détérioration du sentiment vis-à-vis des actifs des pays émergents et la dépréciation du yuan se sont accélérés, emportant dans leur sillage la plupart des devises vers le bas contre le USD. Cette baisse des devises pèsera sur la capacité du secteur privé à rembourser la dette libellée en USD, forçant ainsi certains pays à resserrer leurs politiques monétaires. Pour ajouter à une équation déjà complexe, la faiblesse du commerce mondial et le ralentissement de la Chine ont exacerbé les vulnérabilités persistantes dans de nombreux pays émergents.

Click the image to enlarge

Dans l'ensemble, les perspectives mondiales sont devenues plus fragiles et incertaines à mesure que les tensions croissantes sur les politiques commerciales pèsent sur la confiance des entreprises et l'investissement. En conséquence, les banques centrales ont assoupli de manière préventive leur politique dans l'espoir d'être en mesure de prévenir une nouvelle détérioration, ce qui a rassuré les investisseurs. Depuis, les marchés actions ont eu tendance à évoluer au gré d'une danse à deux temps, tantôt les tensions commerciales les faisant baisser, tantôt la politique monétaire les entraînant à la hausse. Cependant, ils pourraient déchanter si la musique jouée par les banques centrales n'était plus assez forte pour étouffer le bruit de la guerre commerciale et des impacts qu'elle provoque. Dans cette danse, les rendements obligataires ont quant à eux poursuivi leur descente tandis que le USD a atteint un nouveau sommet de plusieurs décennies à mesure que des signes de faiblesse sur le marché du travail se révèlent.

Retrouvez l'analyse complète dans la Lettre Mensuelle (475 KB)