Agosto: ¿un pánico pasajero?

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial subió un 2,5% en agosto (en USD), mientras que la deuda pública mundial se revalorizó un 1,0% (en USD, con cobertura). Los temas clave fueron:

-

- Las acciones repuntaron hasta nuevos máximos tras las fuertes ventas de principios de mes;

- Powell señala que la Fed iniciará su ciclo de relajación en septiembre;

- La inestabilidad geopolítica sigue deteriorándose en Oriente Próximo y Ucrania.

Mercados: Breve resurgimiento de la volatilidad

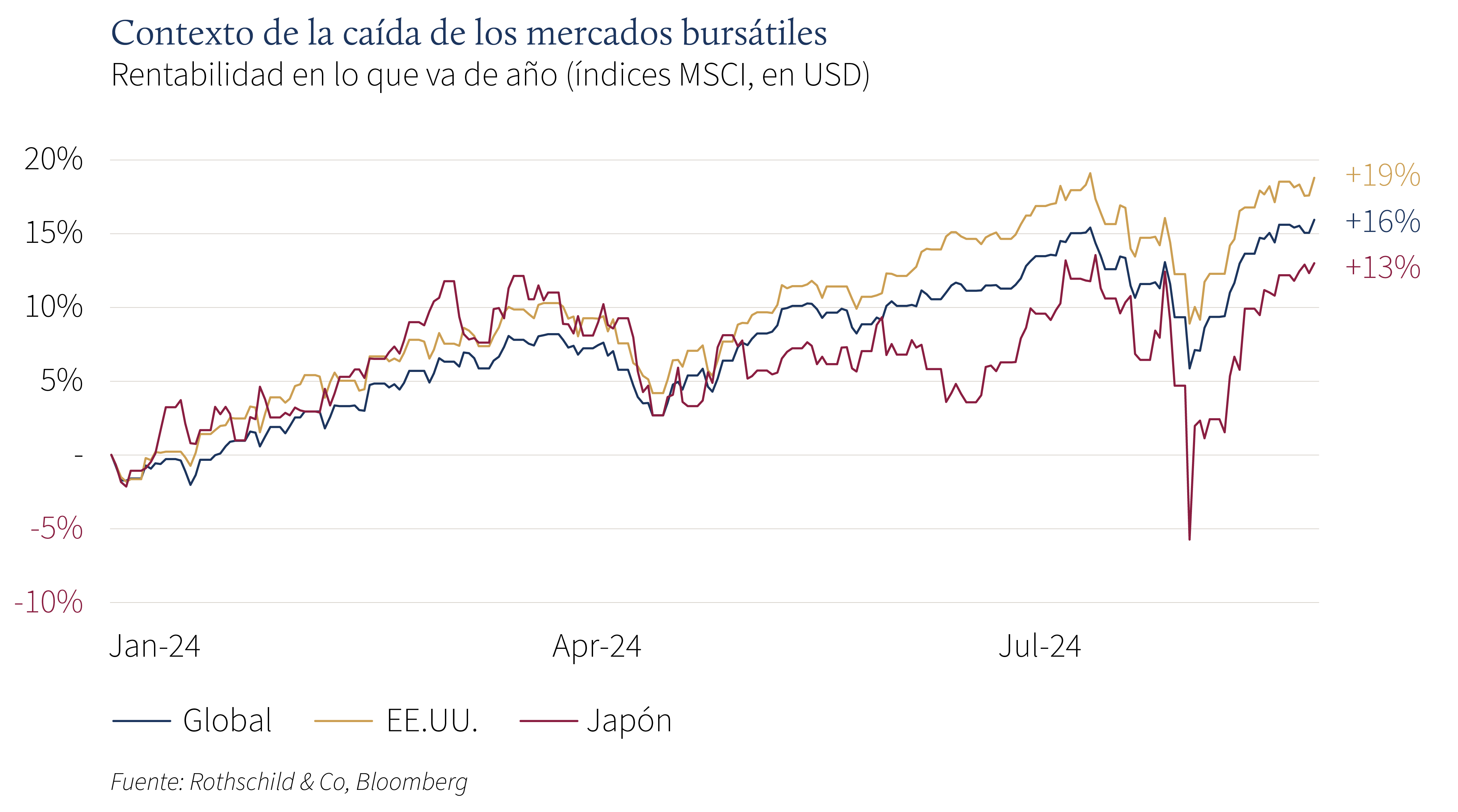

La volatilidad bursátil se disparó a principios de mes, cuando las escasas operaciones de verano coincidieron con los temores al crecimiento de EE.UU., el retroceso de las «grandes tecnológicas» y el desmantelamiento técnico del carry trade japonés. El índice VIX -una medida de la volatilidad implícita del S&P 500- casi se triplicó intradía, antes de volver rápidamente a niveles más «normales». El mayor daño fue evidente en Japón, donde la fuerte subida del yen provocó una caída diaria del 12% en el índice MSCI Japan (en términos locales). Sin embargo, las bolsas mundiales recuperaron rápidamente sus pérdidas y volvieron a sus máximos históricos, aunque en agosto se produjo una rotación sectorial más «defensiva». Los valores refugio subieron, siendo la deuda pública a más corto plazo la que más visiblemente repuntó (y la curva del Tesoro estadounidense de 2 a 10 años se desinvirtió brevemente). El oro también siguió subiendo y alcanzó nuevos máximos en dólares, mientras las principales divisas, como el euro, la libra esterlina, el franco suizo y el yen japonés, seguían fortaleciéndose frente al billete verde. El petróleo se mantuvo dentro del rango, a pesar de la tensa situación en Oriente Medio.

Economía: ¿Signos de desaceleración en EE.UU.?

Los datos económicos estadounidenses fueron más dispares el mes pasado. En julio, las ventas al por menor mostraron el impulso del consumo, pero los datos del mercado laboral empezaron a resquebrajarse. La tasa de desempleo subió inesperadamente al 4,3%, su nivel más alto en casi tres años, y el ritmo de creación de empleo se desaceleró. Aun así, las encuestas de clima empresarial señalaron expansión en agosto, y las estimaciones del PIB estadounidense en tiempo real apuntaban a otro trimestre de crecimiento económico. Mientras tanto, la inflación siguió enfriándose: la tasa general bajó al 2,9% (interanual), al igual que la tasa subyacente, que se situó en el 3,2%. En Europa, el Reino Unido fue la economía del G7 que más rápido creció en el primer semestre, y la actividad también parece saludable a principios del tercer trimestre. Los datos de la zona euro fueron desiguales: las encuestas de coyuntura señalaron una expansión general, pero la producción manufacturera siguió siendo débil. La inflación general de la zona euro cayó al 2,2% en agosto, mientras que la inflación general del Reino Unido subió a la misma tasa en julio, con efectos aritméticos (efectos de base) en los precios de la energía afectando a ambas series. La inflación suiza se mantuvo sin cambios en julio.

Tipos de interés y cambios políticos: El pivote Powell; geopolítica incómoda?

Con las preocupaciones sobre el crecimiento y la volatilidad de los mercados en el punto de mira, los mercados monetarios descontaron rápidamente una trayectoria más pesimista para los recortes de los tipos de interés estadounidenses este año (actualmente cerca de 100 puntos básicos de relajación, incluso después de que las acciones repuntaran). En la cumbre anual de Jackson Hole, Powell declaró que «ha llegado el momento de ajustar la política», una clara señal de que la Reserva Federal va a iniciar su ciclo de relajación en septiembre. Los responsables de los demás grandes bancos centrales también insinuaron que los tipos de interés seguirían bajando, con la excepción del Banco de Japón.

El contexto geopolítico siguió siendo tenso. El conflicto en Oriente Medio se agravó, a pesar de las conversaciones en curso para un alto el fuego, y las fuerzas ucranianas avanzaron hacia la región rusa de Kursk. En un tono más positivo, prosiguió el diálogo entre Estados Unidos y China, ya que el Asesor de Seguridad Nacional estadounidense se reunió con Xi Jinping en Pekín. En política, Kamala Harris confirmó a Tim Walz como su candidato a vicepresidente en la Convención Nacional Demócrata. Se dieron a conocer políticas favorables a los votantes dirigidas a las familias trabajadoras, mientras que las últimas encuestas mostraban una ligera ventaja sobre Trump. Por otra parte, el primer ministro japonés, Kishida, dimitió en un contexto de baja popularidad, Macron fracasó en su intento de formar un nuevo gobierno en Francia y la ultraderechista AfD ganó sus primeras elecciones estatales en el este de Alemania.

Cifras de rendimiento (a 30/08/2024 en moneda local)

Renta variable (Índices MSCI $) |

Mes | Año | |

|---|---|---|---|

| Mundial | 2,5% | 16,0% | |

| E.E.UU. | 2,4% | 18,8% | |

| Europa continental exc. Suiza | 0,8% | 4,0% | |

| Reino Unido | 3,3% | 15,1% | |

| Suiza | 4,8% | 11,7% | |

| Japón | 0,5% | 13,0% | |

| Pacífico, exc. Japón | 4,7% | 7,2% | |

| ME, Asia | 1,6% | 12,5% | |

| ME, exc. Asia | 1,6% | -1,1% | |

| Renta fija | Rendimiento | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

2,98% | 1,0% | 2,7% |

| GI mundial (cobertura $) | 4,55% | 1,2% | 3,7% |

| AR mundial (cobertura $) | 7,71% | 1,8% | 7,6% |

| EE.UU. 10 años ($) | 3,90% | 1,4% | 2,7% |

| Alemania 10 años (€) | 2.30% | 0,4% | -0,1% |

| Reino Unido 10 años (£) | 4,01% | 0,3% | -0,4% |

| Suiza 10 años (CHF) | 0,48% | 0,0% | 2,3% |

| Divisas (Tipo de cambio efectivo nominal) |

Mes | Año |

|---|---|---|

| Dólar EE.UU. | -1,2% | 2,8% |

| Euro | 0,5% | 1,3% |

| Libra esterlina | 0,5% | 4,1% |

| Franco suizo | 1,8% | -0,6% |

| Materias primas ($) | Nivel | Mes | Año |

|---|---|---|---|

| Oro | 2503 | 2,3% | 21,3% |

| Crudo Brent | 79 | -2,4% | 2,3% |

| Gas natural (€) | 40 | 11,0% | 23,1% |

Fuente: Bloomberg, Rothschild & Co.

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets