La loi de finances pour 2026

Après plusieurs mois de débats, la loi de finances pour 2026 a finalement été promulguée le 20 février 2026, à la suite de la mise en œuvre, par le Premier ministre, de la procédure de l’article 49-3 de la Constitution.

Le nouveau budget introduit une taxation des holdings patrimoniales sur certains actifs, aménage plusieurs mesures mises en place en 2025, notamment la contribution différentielle sur les hauts revenus et le nouveau régime fiscal des « management packages », et resserre plusieurs dispositifs majeurs de la fiscalité patrimoniale, tels que le pacte Dutreil et le régime d’apport‑cession. Il crée également un nouveau statut du bailleur privé, destiné à stimuler l’offre locative.

Nous vous présentons les principales mesures qui concernent la fiscalité patrimoniale.

1. Prorogation du mécanisme de la Contribution Différentielle sur les Hauts Revenus (CDHR)

La loi de finances pour 2025 a instauré la contribution différentielle sur les hauts revenus (CDHR), qui prévoit une imposition minimale de 20 % (hors prélèvements sociaux) pour les contribuables dont le revenu fiscal de référence « retraité » est supérieur à 250 000 € pour un célibataire et 500 000 € pour un couple marié ou pacsé.

Initialement limitée aux revenus 2025, la CDHR est finalement prorogée tant que les comptes publics n’affichent pas un déficit inférieur à 3 % du PIB, transformant ainsi ce mécanisme en outil structurel d’imposition minimale sur les hauts revenus.

Rappel du fonctionnement

La contribution vise les foyers dont les revenus au sens de la CDHR excèdent 250 000 € pour une personne seule et 500 000 € pour un couple marié ou pacsé et garantit une imposition minimale de 20 %, à l’exclusion des prélèvements sociaux.

La contribution est ainsi égale à la différence positive entre 20 % du revenu fiscal de référence « retraité » et le total formé par l’impôt sur le revenu, les prélèvements libératoires de l’IR et la contribution exceptionnelle sur les hauts revenus (CEHR).

Le mécanisme d’acompte est conservé : les contribuables doivent verser entre le 1er et le 15 décembre un acompte correspondant à 95 % de la CDHR estimée sur leurs revenus connus ou anticipés de l’année d’imposition à cette date. Pour rappel, le dispositif prévoit des pénalités prenant la forme d’une majoration de 20 % du montant de l’acompte en cas de défaut ou de retard de paiement ou de sous-estimation de l’acompte de plus de 20 % du montant qui aurait dû être versé.

Certains ajustements techniques

- Revenus exceptionnels

Pour rappel, les revenus qualifiés d’exceptionnels, à savoir ceux qui ne sont pas susceptibles d’être recueillis annuellement et qui dépassent la moyenne des revenus nets imposés au titre des 3 dernières années, n’intègrent la base taxable au titre de la CDHR que pour le quart de leur montant. Corrélativement, l’impôt sur le revenu afférent n’est retenu que pour le quart de son montant également.

Le texte apporte une correction importante visant à ce que la CEHR attachée aux revenus exceptionnels soit désormais prise en compte pour un quart de son montant, de la même manière que l’IR correspondant.

Cette correction fait suite à un « trou dans la raquette » applicable au titre des revenus de l’année 2025, où la CEHR était prise en compte pour son montant total, ce qui neutralisait l’effet de la CDHR dans de nombreux cas.

- Changement concernant la prise en compte des dons

Par opposition à ce qui était applicable en 2025, l’avantage fiscal procuré par les dons réalisés par les particuliers sera intégré dans les modalités de calcul de la CDHR, afin de ne pas pénaliser les contribuables qui ont une démarche philanthropique.

- Départ et retour en France

Le texte prévoit désormais que lors d’un départ à l’étranger, la CDHR reste due sur tous les revenus perçus par le contribuable jusqu’à la date de son départ.

De la même manière, en cas d’installation en France, le contribuable sera imposable à la CDHR sur ses revenus perçus à compter du transfert de son domicile en France.

2. Instauration d’une taxe sur les actifs non affectés à une activité opérationnelle des holdings patrimoniales

Après de nombreux rebondissements lors des échanges parlementaires, le gouvernement a finalement présenté une taxe due par les holdings patrimoniales au taux de 20 % sur la valeur de leurs actifs dits « somptuaires ».

Conditions d’assujettissement

Le texte s’applique aux sociétés ayant leur siège en France et qui sont assujetties à l’impôt sur les sociétés de plein droit ou sur option, ainsi qu’aux sociétés étrangères qui sont assujetties à un impôt équivalent à l’impôt sur les sociétés ou qui sont des sociétés de capitaux, dès lors qu’elles remplissent les conditions suivantes à la date de clôture de l’exercice au titre duquel la taxe est due :

- Elles détiennent des actifs dont la valeur vénale est supérieure ou égale à 5 millions d’euros ;

- Elles sont détenues directement ou indirectement à 50 % au moins par une personne physique et son cercle familial élargi (conjoint, partenaire de pacs, concubin notoire, ascendants, descendants, frères et sœurs), ou au moins une personne physique exerce en fait le pouvoir de décision dans la société. Pour les holdings étrangères, il est nécessaire qu’au moins une personne physique contrôlante soit domiciliée fiscalement en France. Pour apprécier la condition de contrôle en cas de détention indirecte, il convient de multiplier entre eux les taux de participation successifs de la chaîne, étant précisé qu’en cas de détention d’au moins 50 % d’une société de la chaîne, elle sera considérée comme détenue à 100 % ;

- Elles perçoivent des revenus passifs représentant plus de 50 % du montant total des produits d’exploitation et des produits financiers. Les revenus passifs s’entendent notamment des dividendes, intérêts, redevances, droits d’auteur, loyers et produits de cession de biens générateurs des revenus précités.

Assiette taxable

Holdings françaises

La taxe est assise sur la valeur vénale des biens limitativement énumérés par le texte, qui ne sont pas affectés à une activité opérationnelle, et qui sont détenus directement par la société à la date de clôture de l’exercice au titre duquel la taxe est due, à savoir :

- Les biens affectés à l’exercice de la chasse et de la pêche ;

- Les véhicules de tourisme, yachts, bateaux de plaisance à voile ou à moteur, aéronefs et véhicules non affectés à une activité professionnelle ;

- Les bijoux et métaux précieux (à l’exclusion de ceux affectés à l’exploitation d’un musée ou d’un monument historique ou exposés dans un lieu accessible au public ou aux salariés de la société, à l’exception de leurs bureaux). Les objets d’art, de collection ou d’antiquité sont quant à eux exclus de l’assiette de la taxe ;

- Les chevaux de course ou de concours ;

- Les vins et alcools ; et,

- Les logements (résidence principale ou non) dont le contribuable se réserve la jouissance, dès lors qu’ils sont occupés à titre gratuit ou pour un loyer inférieur au prix du marché ou qui sont loués fictivement.

Concernant les passifs, seules les dettes afférentes à l’achat des actifs immobiliers imposables sont prises en compte sous conditions (en revanche, les dettes afférentes aux travaux semblent exclues, contrairement aux règles applicables en matière d’impôt sur la fortune immobilière (IFI)). Pour les autres actifs imposables, aucune dette n’est prise en compte.

Holdings étrangères

L’assiette imposable correspond à la fraction de la valeur vénale des participations détenues par les contribuables ayant leur domicile fiscal en France, représentative de la valeur des actifs mentionnés ci‑dessus.

Redevable de la taxe

Holdings françaises

La taxe est due par la holding directement. En cas de détention indirecte via une chaîne de participations, la taxe est due au niveau de chaque société de la chaîne qui remplit les conditions d’application.

Par ailleurs, la taxe n’est pas déductible de l’assiette de l’impôt sur les sociétés.

Holdings étrangères

La taxe serait due par la ou les personnes physiques qui en détiennent 50 % ou plus et qui ont leur domicile fiscal en France. Les membres du cercle familial contrôlant ayant leur résidence fiscale en France seront redevables de la taxe à proportion de leur participation respective.

En cas de démembrement des parts ou actions, la taxe est due par l’usufruitier, sauf exceptions.

Les personnes physiques associées d’entités étrangères et redevables de la taxe auront la faculté d’imputer sur ladite taxe les impôts étrangers similaires et frappant la même assiette.

Elles bénéficieront également d’un système de plafonnement à 75 % des revenus, inspiré de celui applicable en matière d’IFI.

Enfin, il existe une clause de sauvegarde selon laquelle la taxe n’est pas due si le redevable justifie que le choix du siège de la holding et la détention des participations n’ont pas pour but principal de contourner la législation fiscale française.

Modalités pratiques et entrée en vigueur

La taxe est calculée au taux de 20 %.

Holdings françaises

La taxe est déclarée selon les mêmes règles qu’en matière d’impôt sur les sociétés (déclaration lors du dépôt de la liasse fiscale de la société). Son paiement devra être effectué spontanément au comptable public, au plus tard à la date de versement du solde de l’impôt sur les sociétés (soit au 15 mai pour les sociétés clôturant leur exercice au 31/12)

Holdings étrangères

Les modalités déclaratives sont alignées sur celles de l’impôt sur le revenu (déclaration en juin N+1).

La taxe est due au titre des exercices clos à compter du 31 décembre 2026.

Articulation avec l’IFI

Afin d’éviter les situations de double imposition, les biens entrant dans le champ de l’IFI et déjà imposés au titre de la présente taxe sur les holdings seront exonérés d’IFI l’année suivante.

3. Durcissement du régime du Pacte Dutreil

Exclusion des biens « somptuaires » et des logements détenus par la société

L’exonération de 75 % en cas de transmission ne s’applique désormais plus à la fraction de la valeur vénale des parts ou actions représentative de la valeur des actifs ci-après, lorsqu’ils ne sont pas exclusivement affectés par la société à son activité opérationnelle (pendant une durée d’au moins trois ans avant la transmission ou, à défaut, depuis leur acquisition, et ce jusqu’à la fin de l’engagement individuel de conservation ou, à défaut, jusqu’à leur cession).

Il s’agit pour l’essentiel des biens affectés à l’exercice de la chasse et de la pêche, les véhicules de tourisme, yachts, bateaux de plaisance à voile ou à moteur, aéronefs, bijoux, métaux précieux, objets d’art ou de collection (à l’exclusion, pour ces derniers, de ceux bénéficiant du régime du mécénat), les chevaux, les vins et les alcools, et les logements et résidences.

L’exclusion vise également la fraction de la valeur vénale des parts ou actions représentative des mêmes actifs détenus par une filiale contrôlée par la société objet de la transmission.

Allongement de la durée de l’engagement individuel de conservation

Par ailleurs, le délai de conservation des parts ou actions par le bénéficiaire de la transmission au titre de l’engagement individuel de conservation passe de 4 à 6 ans, y compris pour les transmissions d’entreprises individuelles. La durée totale des engagements de conservation passe ainsi de 6 à 8 ans (engagement collectif de conservation de 2 ans + engagement individuel de conservation de 6 ans).

Remarque : par voie de conséquence, cette mesure a également pour effet de rallonger le délai durant lequel l’activité éligible doit être exercée par la société (activité opérationnelle ou de holding animatrice), dans la mesure où cette activité doit être maintenue jusqu’à la fin de l’engagement individuel de conservation.

Entrée en vigueur

Ces dispositions s’appliquent aux transmissions à titre gratuit réalisées à compter du lendemain de la publication de la loi au journal officiel.

En ce qui concerne les engagements individuels de conservation déjà en cours au moment de l’entrée en vigueur du texte, leur durée ne devrait pas être impactée, dans la mesure où le fait générateur d’imposition (la transmission) est déjà intervenu.

De même, la durée de l’engagement individuel ne devrait pas être allongée si la transmission a déjà été réalisée et si l’engagement collectif est toujours en cours à la date de l’entrée en vigueur du texte.

Toutefois, il faudra attendre les précisions de l’administration fiscale sur ces points.

4. Modification substantielle du régime de l’apport‑cession (CGI, art. 150-0 B ter)

Le régime prévu à l’article 150-0 B ter du CGI permet de bénéficier d’un report d’imposition automatique de la plus-value réalisée lors de l’apport de titres à une société contrôlée par l’apporteur. L’opération d’apport à une holding contrôlée constitue l’une des stratégies qui peuvent être mises en œuvre préalablement à la cession de titres. En cas de cession des titres ainsi apportés dans les trois années suivant l’apport, la holding doit effectuer un réinvestissement économique afin de maintenir le bénéfice du report d’imposition au niveau de la personne physique apporteuse.

La loi de finances pour 2026 modifie substantiellement ce régime.

En cas de cession des titres apportés par la société bénéficiaire de l’apport dans les trois ans de cet apport, la fraction du produit de cession devant être réinvestie afin de maintenir le bénéfice du report d’imposition passe de 60 % à 70 %.

Remarque : la règle de prorata adoptée par voie d’amendement à l’Assemblée nationale et prévoyant qu’en cas de non-respect de l’engagement de réinvestissement, le report d’imposition n’expirait qu’à proportion du montant non réinvesti, n’a pas été reprise dans le texte final.

De plus, la définition des actifs éligibles au réinvestissement a été resserrée. Le texte prévoit désormais que les activités financières et immobilières sont exclues du bénéfice du régime.

À titre d’exemple, les activités de marchand de biens, de promotion immobilière et de lotisseurs ne seraient plus éligibles. Les activités hôtelières et para-hôtelières resteraient, quant à elles, éligibles au remploi, mais ce point reste à confirmer, notamment dans les commentaires à venir de l’administration fiscale.

En contrepartie de ces nouvelles contraintes, le délai dont bénéficie la société afin de réaliser son réinvestissement est allongé et passe de 2 à 3 ans.

Par ailleurs, les actifs ou titres acquis dans le cadre du réinvestissement doivent désormais être conservés 5 ans, contre 1 an auparavant (alignement avec la durée de conservation déjà exigée concernant les fonds d’investissement éligibles).

Enfin, en cas de donation des titres reçus en contrepartie de l’apport et grevés d’un report d’imposition, le délai de conservation des titres requis par le donataire afin de dégrever définitivement le report d’imposition passe de 5 à 6 ans (et de 10 à 11 ans lorsque la holding a réinvesti via des fonds d’investissement éligibles).

L’ensemble des modifications ci-dessus s’applique aux cessions des titres apportés postérieures à la publication de la loi.

5. Clarifications concernant le nouveau régime applicable aux « Management packages »

Pour rappel, les « management packages » ont pour objectif d’associer les dirigeants et certains salariés d’une société à la création de valeur et à la performance réalisée par les investisseurs financiers, en leur octroyant une fraction du gain généré par l’opération au moyen d’instruments financiers prenant diverses formes (actions gratuites, payantes, de préférence, stock-options, BSA, BSPCE...).

La loi de finances pour 2025 a institué un nouveau régime applicable aux gains issus d’instruments de « management packages » réalisés par des salariés ou dirigeants en contrepartie de leurs fonctions exercées dans la société.

Par principe, ces gains sont imposables dans la catégorie des traitements et salaires à un taux marginal de 59 % - contribution salariale spécifique de 10 % incluse - y compris si les titres figurent dans un PEA.

Par exception, la fraction du gain inférieure à 3 fois la performance financière de la société demeure quant à elle taxable en tant que plus-value sur valeurs mobilières à un taux marginal de 31,4 % (hors CEHR et CDHR).

La loi de finances pour 2026 apporte certaines clarifications concernant ce nouveau régime, notamment :

- Sur le plan rédactionnel, le texte a été restructuré afin de présenter de manière explicite le régime applicable, articulé comme suit :

- Par défaut, le gain net est imposé selon les règles de droit commun des traitements et salaires et des cotisations sociales ;

- Par exception, lorsque les titres cédés sont détenus depuis au moins deux ans et présentent un risque de perte en capital, le gain net est imposé selon le nouveau régime prévu, lequel prévoit :

En dessous d’une certaine limite (e. 3 fois le multiple de performance financière de la société, sous réserve de certains ajustements), une imposition selon le régime des plus-values de cession de valeurs mobilières et,

Au-dessus de cette limite, une imposition selon le régime des traitements et salaires, avec l’application d’une contribution salariale spécifique libératoire au taux de 10 %.

- Elle introduit de nouvelles règles applicables en cas de donation ou de don manuel : l’imposition du gain imposable tant en traitements et salaires qu’en plus-value, au nom du donateur, au titre de l’année de la donation ou du don manuel. Le donataire reste quant à lui imposable lors de la cession ultérieure des titres reçus par donation ou don manuel, à hauteur de l’accroissement de valeur de ces titres entre la donation et la cession ;

- Elle prévoit un nouveau régime de report d’imposition spécifique, applicable à la fraction du gain imposable en traitements et salaires en cas de réinvestissement dans la société par le salarié/dirigeant, qui assure la neutralité fiscale des opérations intercalaires (fusion, conversion, apport, etc.).

Remarque 1 : ce mécanisme de neutralisation ne s’applique qu’aux seules restructurations « subies » par les managers et non aux opérations d’apport des titres à une holding personnelle ayant pour objet la gestion du patrimoine mobilier ou immobilier de l’apporteur.

Remarque 2 : la fraction du gain imposable selon le régime des plus-values de cession de valeurs mobilières reste soumise au régime du sursis (article 150-0 B du CGI) ou du report d’imposition (article 150-0 B ter du CGI), selon les cas.

- Elle apporte une précision concernant les clauses de complément de prix : la fraction du gain net imposable en traitements et salaires qui correspond à un complément de prix reçu par un salarié/manager ultérieurement à la cession de ses titres est imposable l’année au cours de laquelle ce complément de prix est reçu. Il est toutefois précisé que la limite d’imposition selon le régime des plus-values mobilières n’est pas recalculée au moment de cette perception. Il n’y a lieu de déterminer la limite d'imposition qu’une seule fois, à la date de la cession des titres ;

- Enfin, elle introduit de nouvelles règles relatives aux titres relevant du régime des « management packages » détenus en PEA : le retrait de ces titres est neutre au plan fiscal et social, peu importe l’antériorité du plan, à condition qu’il intervienne avant toute opération entraînant l’imposition du gain selon les modalités prévues par le nouveau régime issu de la loi de finances pour 2025 (nota : la cession de titres qui sont dans le champ d’application du texte et inscrits en PEA entraînera la clôture du plan). Corrélativement, lors de la cession ultérieure des titres ainsi retirés du PEA, le prix de revient sera égal à la valeur d’acquisition ou de souscription d’origine de ces titres dans le plan.

6. Assouplissement du régime des BSPCE

Élargissement du champ des bénéficiaires : ouverture aux sous‑filiales

Jusqu’à présent, les BSPCE ne pouvaient être attribués qu’aux salariés et dirigeants de la société émettrice ou de ses filiales directes détenues à plus de 75 %.

Le texte prévoit désormais que l’attribution est possible au profit des salariés, dirigeants ou membres des organes sociaux de certaines sous‑filiales, sous réserve d’être détenues à 75 % au moins par la société émettrice (ce pourcentage est calculé en multipliant les pourcentages de détention de la chaîne de participation).

Assouplissement des conditions capitalistiques

La seconde modification concerne la condition de détention du capital de la société émettrice. Auparavant, le régime prévoyait que pour être éligible aux BSPCE la société émettrice devait être détenue à 25 % au moins par des personnes physiques ou des personnes morales détenues elles-mêmes à 75 % par des personnes physiques.

Ce seuil est désormais abaissé à 15 %. Par conséquent, la société émettrice peut désormais être détenue jusqu’à 85 % par des fonds d’investissement, tout en conservant l’éligibilité au régime des BSPCE.

7. Création du statut fiscal du bailleur privé

Dans la continuité des propositions de réforme de la fiscalité locative, le gouvernement procède à la création du statut du bailleur privé visant à encourager la mise sur le marché de logements intermédiaires, sociaux ou très sociaux.

Ce dispositif acte la fin du dispositif Pinel basé sur une réduction d'impôt et prévoit une logique d’amortissement fiscal applicable à la location nue.

Amortissement des logements neufs

Ce régime s’appliquerait aux contribuables qui acquièrent des logements neufs ou en l’état futur d’achèvement et qui les mettent en location à titre de résidence principale pour une longue durée (neuf ans au moins).

Dans ce contexte, le régime prévoit l’application d’un amortissement forfaitaire annuel de 3,5 % sur 80 % du prix d’acquisition du bien neuf (afin d’exclure la valeur du terrain).

Ce taux d’amortissement peut être bonifié en cas de location sociale (4,5 %) ou très sociale (5,5 %).

Amortissement des logements rénovés

Pour bénéficier de ce régime, il faut engager soit une « réhabilitation lourde » (quasi-reconstruction), soit des travaux d'amélioration représentant au moins 30 % du coût total, avec des exigences de performance énergétique (DPE).

Le taux de l’amortissement serait de 3 %, susceptible d’être majoré de 0,5 % ou de 1 % au titre d’un logement affecté à la location sociale ou très sociale.

Plafonnement

Les déductions annuelles résultant des deux amortissements sont plafonnées à 8 000 € par an et par foyer fiscal.

Période d’application

Le dispositif s’applique aux logements acquis entre l’entrée en vigueur de la loi et le 31 décembre 2028.

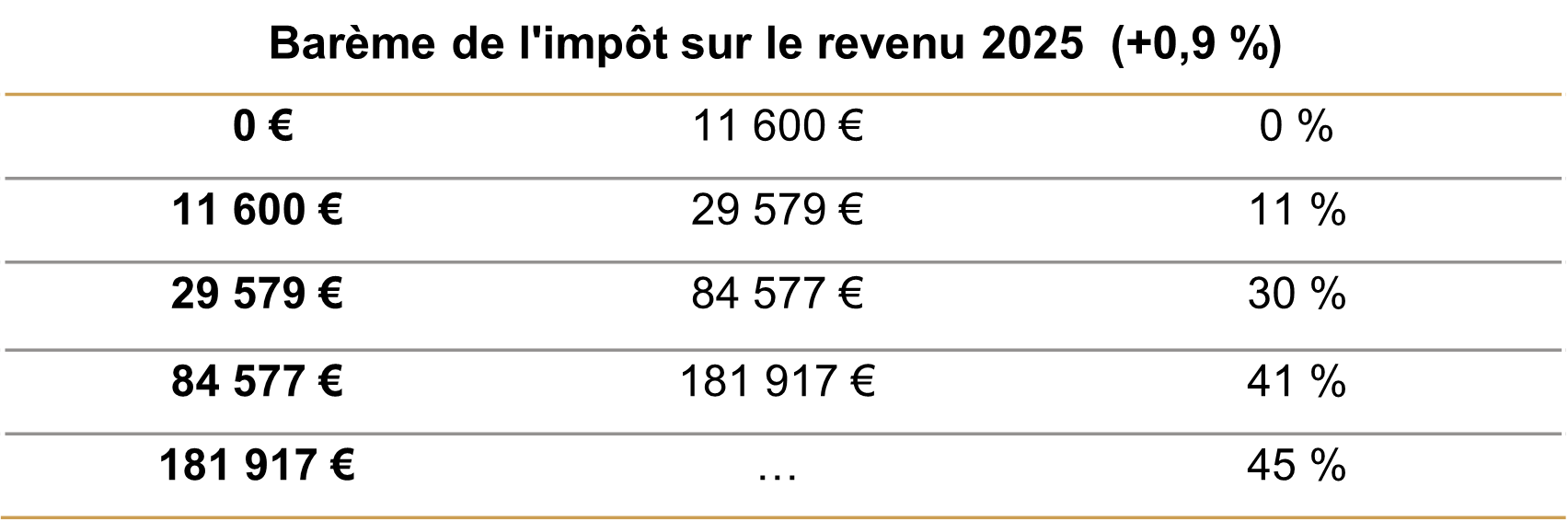

8. Revalorisation du barème de l’impôt sur le revenu

Les tranches du barème de l’impôt sur le revenu 2025 sont indexées sur l’inflation à hauteur de 0,9 %, de même que l’ensemble des seuils et limites associés.

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement