Longévité et espérance de vie en bonne santé : un nouveau champ d’exploration pour l’investissement ESG

Quand Netflix a diffusé Vivre jusqu’à 100 ans : les secrets des zones bleues, des millions de spectateurs ont été fascinés par le quotidien des habitants d’Okinawa, de Sardaigne ou de la péninsule de Nicoya au Costa Rica, où atteindre 100 ans n’est pas une exception mais une norme. Ces centenaires cultivent leur jardin, rendent visite à leurs amis à pied et partagent des repas riches en légumes et en éclats de rire. Leur secret ne tient pas à une pilule miracle, mais à un mode de vie fondé sur le sens, les liens sociaux et la modération. Une manière de rappeler que la longévité ne se mesure pas seulement en années, mais aussi en qualité de vie.

Ce désir de vivre plus longtemps et en meilleure santé dépasse désormais le cadre des émissions de télévision : il transforme les économies, les industries et les stratégies d’investissement, faisant de la longévité l’un des grands mégatendances de notre époque.

Ajouter de la vie aux années, et non simplement des années à la vie

Ce changement culturel repose sur une réalité démographique puissante. Partout dans le monde, les gens vivent plus longtemps : l’espérance de vie moyenne mondiale a plus que doublé depuis 1900, atteignant environ 73 ans en 2023 [1]. D’ici 2025, une personne sur cinq aura 60 ans ou plus [2], et le vieillissement de la population est une tendance irréversible. Selon les projections des Nations Unies, le nombre de personnes âgées de plus de 65 ans atteindra 1,6 milliard d’ici 2050, soit environ une personne sur six [3]. Cette révolution de la longévité s’accompagne d’un défi majeur : l’espérance de vie en bonne santé. En moyenne, les humains passent les 10 à 12 dernières années de leur vie en mauvaise santé [4]. Les sociétés et les marchés réorientent donc leur attention : il ne s’agit plus seulement de vivre plus longtemps, mais de vivre mieux, en favorisant un vieillissement actif et en bonne santé.

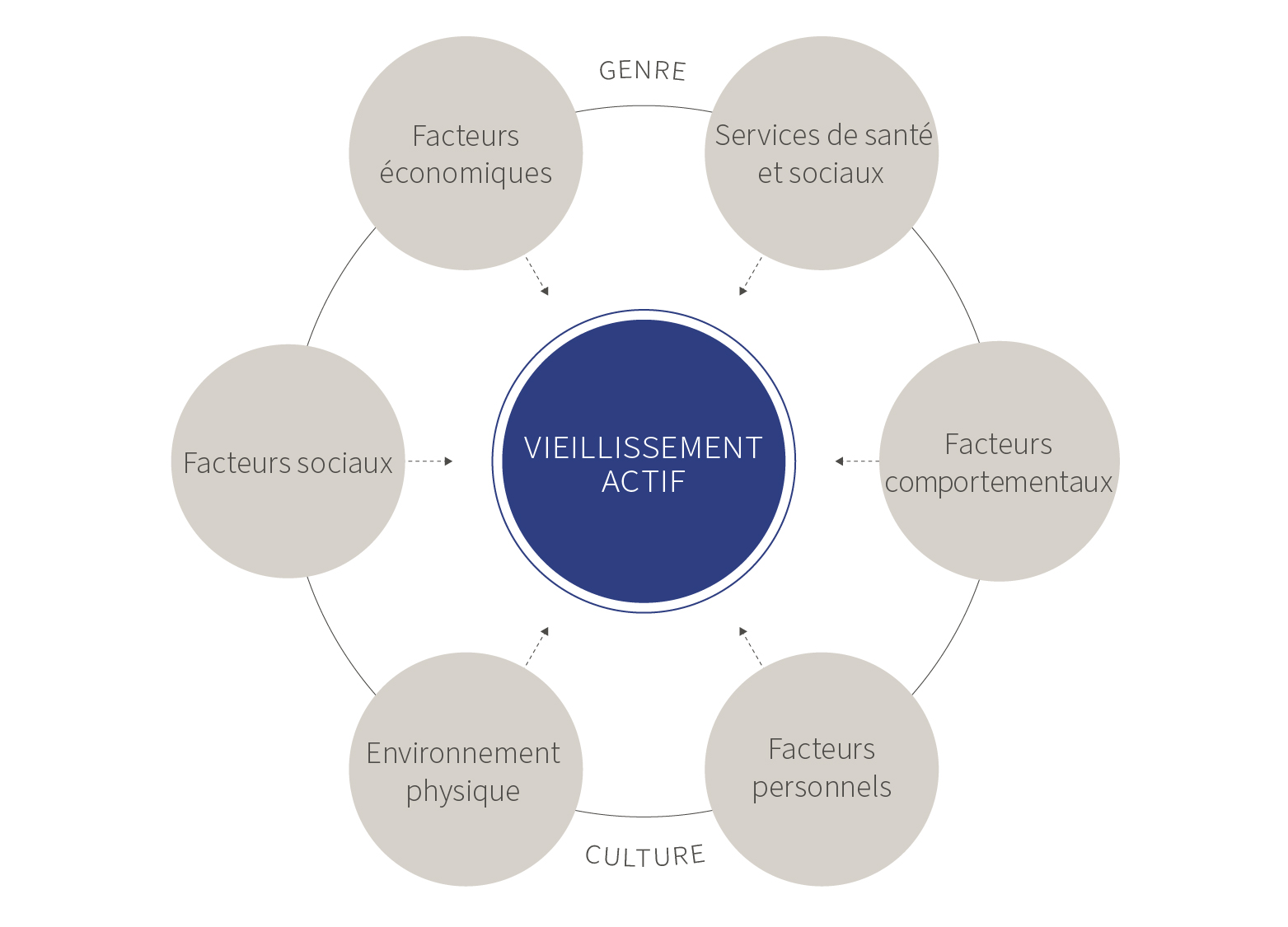

Graphique 1 : Favoriser le vieillissement actif

Source : Silver Economy : The age of opportunity, Rothschild & Co, décembre 2024 (lien)

Là où l’âge devient une opportunité

Ces évolutions démographiques ont des implications économiques profondes. Les personnes âgées, en particulier les baby-boomers, détiennent une richesse et un pouvoir d’achat sans précédent, faisant d’eux une force économique majeure. Leur patrimoine net moyen est estimé entre 1 et 1,2 million de dollars, ce qui en fait la génération la plus aisée.

C’est ce qui a donné naissance à l’« économie argentée » : un marché de produits et services conçus pour les plus de 50 ans. À l’échelle mondiale, cette économie représente déjà environ 15 000 milliards de dollars de dépenses annuelles et devrait continuer à croître, alors que la population des plus de 60 ans devrait doubler pour dépasser les 2,1 milliards d’ici le milieu du siècle [5]. Ces consommateurs sont non seulement plus nombreux, mais aussi en meilleure santé, plus riches et plus instruits que les générations précédentes.

Les entreprises innovent dans tous les secteurs – santé, nutrition, voyages, loisirs – pour proposer des produits inclusifs qui améliorent la qualité de vie des seniors. Cette tendance s’inscrit pleinement dans les priorités ESG : les entreprises qui investissent dans l’économie argentée peuvent générer des profits solides tout en créant de la valeur sociale, en contribuant à maintenir les populations âgées en bonne santé et actives.

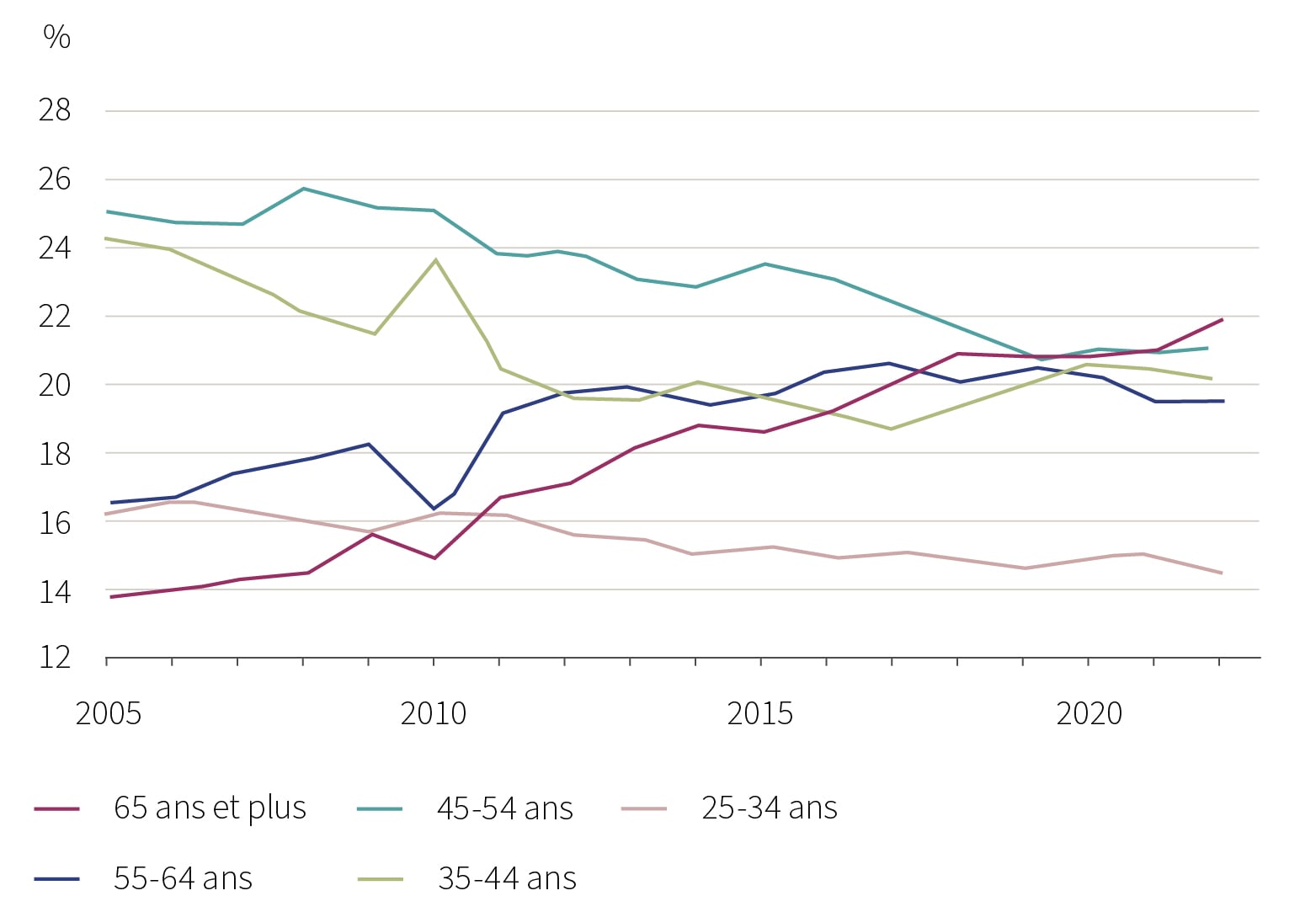

Graphique 2 : Répartition des dépenses de consommation par tranche d’âge

Source : The U.S. Economy’s Secret Weapon: Seniors With Money to Spend, The Wall Street Journal, octobre 2023.

Innover pour vivre mieux et plus longtemps

La quête d’une vie plus longue et en meilleure santé stimule l’innovation dans les domaines de la médecine, de la technologie et du bien-être. Le marché mondial de l’anti-âge – qui englobe les médicaments, les soins, la biotechnologie et le bien-être – était estimé à environ 85 milliards de dollars en 2025, et pourrait dépasser les 120 milliards d’ici 2030, avec une croissance annuelle d’environ 7 % [6]. Une distinction s’impose désormais entre prolonger la vie et prolonger la vie en bonne santé. Face à la demande croissante de réduction de la période de morbidité, chercheurs et entreprises développent des thérapies pour retarder les maladies liées à l’âge. Des avancées comme les médicaments sénolytiques (qui éliminent les cellules « zombies »), les thérapies géniques ou les diagnostics de santé pilotés par l’IA passent des laboratoires aux essais cliniques. Par exemple, des médicaments initialement conçus pour traiter le diabète ou l’obésité – comme Ozempic et Wegovy – sont désormais étudiés pour leur potentiel à réduire les risques de maladies cardiovasculaires, de déclin cognitif et d’autres pathologies liées à l’âge. Ces innovations pourraient transformer la santé publique, mais aussi redéfinir la retraite et les soins de longue durée, en permettant aux individus de rester autonomes plus longtemps.

Repenser le risque : assurance, retraite et immobilier dans un monde vieillissant

La révolution de la longévité transforme bien plus que le secteur de la santé :

- Vitalité, pas jeunesse : les seniors privilégient désormais les produits qui favorisent la vitalité plutôt que la jeunesse. Les entreprises s’adaptent : Nestlé propose des compléments nutritionnels spécifiques pour les seniors, tandis que L’Oréal collabore avec des sociétés de biotechnologie pour développer des soins « age-tech » axés sur la résilience cutanée et la vitalité cellulaire. L’objectif n’est plus de masquer l’âge, mais de bien le vivre.

- Risque de longévité et adaptation financière : les fonds de pension et les assureurs doivent faire face au risque lié à la longévité – c’est-à-dire au coût financier engendré par une espérance de vie plus longue que prévu. Un simple allongement d’un an peut ajouter des milliards aux engagements des caisses de retraite [7]. Pour s’adapter, le secteur révise ses modèles actuariels et développe des outils comme les swaps de longévité, la réassurance ou les rentes viagères adaptées à des vies qui dépassent les 90 ans.

- Réforme des soins de santé et des retraites : les dépenses médicales augmentent fortement en fin de vie [8], ce qui accroît la demande pour des couvertures privées et des solutions de prévention. Les gouvernements réagissent en relevant l’âge de départ à la retraite et en encourageant l’emploi des seniors pour préserver la viabilité des systèmes de pension.

- Transformation de l’immobilier senior : la demande de logements adaptés aux seniors explose, alors que l’offre reste insuffisante. Aux États-Unis, on estime qu’il manquera environ 550 000 unités d’ici 2030 [9]. L’immobilier de santé et de résidence senior devient ainsi un segment porteur, attirant les investisseurs institutionnels et donnant naissance à des fonds spécialisés (REITs). Les promoteurs intègrent des éléments de design « senior-friendly » – logements sans marches, capteurs de santé connectés, proximité des soins et de la communauté – pour favoriser le maintien à domicile.

En résumé, la longévité redéfinit la notion de risque. Il ne s’agit plus seulement de volatilité ou de cycles économiques, mais d’un défi structurel : vivre plus longtemps que prévu. C’est aussi une opportunité pour ceux qui savent repenser la résilience dans tous les secteurs.

La longévité comme moteur de sens

Du point de vue de la gestion de patrimoine, la révolution de la longévité porte un double message : les investisseurs peuvent financer les solutions liées au vieillissement de la population, et les individus doivent se préparer à vivre plus longtemps.

Opportunité d’investissement

- La longévité devient un thème d’investissement à part entière, couvrant la santé, les médicaments, les résidences seniors, la robotique et les soins pilotés par l’IA.

- Ces thématiques s’inscrivent dans le pilier « Social » de l’ESG, en combinant performance financière et impact sociétal positif.

Implications pour la gestion de patrimoine

- Beaucoup planifient désormais des retraites de plus de 30 ans.

- Les portefeuilles doivent équilibrer croissance à long terme, protection contre l’inflation et revenus durables.

- Les produits comme les rentes viagères ou les assurances dépendance retrouvent de l’intérêt.

Un nouveau rôle pour les conseillers

- Le conseiller devient un « médecin financier », intégrant investissement, santé et transmission patrimoniale.

- L’objectif n’est plus seulement d’accumuler des richesses, mais d’aider à les utiliser intelligemment tout au long d’une vie plus longue et en meilleure santé.

Perspectives d’avenir

Tout comme Vivre jusqu’à 100 ans nous rappelle que les longues vies reposent sur le sens et les liens, les investisseurs et les décideurs doivent relever un défi similaire : créer des systèmes qui rendent la longévité durable. Le vieillissement des sociétés n’est pas seulement un changement démographique, c’est une transformation structurelle qui redéfinira la santé, la retraite et la consommation pour les décennies à venir. Pour les investisseurs, c’est à la fois une opportunité et une responsabilité. Soutenir les innovations qui permettent de vivre plus longtemps et en meilleure santé peut générer des rendements attractifs tout en faisant progresser la société. À l’heure où l’espérance de vie s’allonge, investir dans la longévité n’est plus un thème de niche, mais un pilier essentiel d’un portefeuille résilient et tourné vers l’avenir.

[1] Our World in Data : Espérance de vie, octobre 2025 (lien)

[2] UNFPA en Chine : Garantir que toutes les personnes âgées puissent bénéficier du développement de l’économie argentée, février 2024 (lien)

[3] Silver Economy : The age of opportunity, Rothschild & Co, décembre 2024 (lien)

[4] Gabelli : The Longevity Boom – Opportunités dans l’anti-âge, juillet 2025 (lien)

[5] DATAINTELO : Perspectives du marché de l’économie argentée, octobre 2025 (lien)

[6] Anti-Aging Market Report 2025 : Données clés et innovations, juin 2025 (lien)

[7] EFG : L’ère de la longévité – Construire des économies résilientes et des sociétés prospères, juin 2025 (lien)

[8] EFG : L’ère de la longévité – Construire des économies résilientes et des sociétés prospères, juin 2025 (lien)

[9] NAIOP : Édition hiver 2024/2025 – Le raz-de-marée argenté et les opportunités d’investissement dans les résidences seniors, janvier 2024 (lien)