Une brève histoire de taux

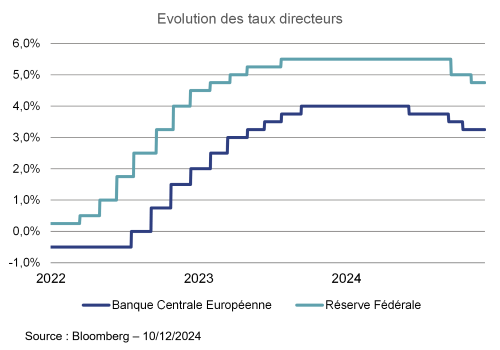

Indéniablement, l'environnement économique et financier actuel s’avère marqué par une incertitude croissante, en grande partie liée à l'évolution rapide des taux d'intérêt au cours des dernières années. En effet, après une décennie de baisse continue des taux, qui a vu les Banques Centrales déployer des politiques monétaires ultra-accommodantes pour soutenir la croissance économique, la situation semble avoir radicalement changé. L'onde de choc provoquée par la pandémie de COVID-19 a de facto entraîné une flambée de l'inflation, poussant les Banques Centrales à adopter des mesures drastiques pour tenter de contenir cette hausse des prix. Ainsi, la Réserve Fédérale américaine a relevé son taux directeur à onze reprises entre mars 2022 et juillet 2023, le faisant ainsi passer d’une fourchette initiale comprise entre 0% et 0,25% à une fourchette comprise entre 5,25% à 5,50%. Quelques mois plus tard, la Banque Centrale Européenne a suivi le même chemin en mettant fin à l’ère inédite des taux directeurs négatifs en juillet 2022. Son taux directeur est ainsi progressivement passé de -0,50% à 4% en un peu plus d’un an…

Mais depuis quelques mois, constatant d’une part que l’inflation se rapproche de leur cible et d’autre part qu’un ralentissement économique semble confirmé par certains indicateurs macroéconomiques, les Banques Centrales ont amorcé le mouvement de baisse des taux. La Banque Centrale Européenne a ainsi abaissé son taux directeur à deux reprises depuis juin dernier, le ramenant à 3,50%. De son côté, la Réserve Fédérale américaine a attendu le mois de septembre dernier pour amorcer son mouvement de baisse, en réduisant son taux directeur de 50 points de base, le ramenant dans une fourchette comprise entre 4,75% et 5%.

Cette nouvelle dynamique de mouvements sur les taux se révèle lourde de conséquences pour les investisseurs, et pas uniquement pour le segment obligataire, mais également sur les segments des actions, du private equity1 ou encore de l’immobilier. Il nous paraît donc essentiel de tenter de comprendre non seulement l’évolution des taux d’intérêt, mais aussi les implications sur d’autres segments de marché.

Retour sur une décennie de baisse des taux d’intérêt

Les quinze dernières années ont été indéniablement marquées par une période unique dans l’histoire des marchés financiers, caractérisée par une baisse continue des taux d’intérêt à travers le monde. Cette longue phase de taux bas, voire négatifs dans certaines régions, a débuté après la crise financière de 2008, elle-même liée à l’explosion des créances immobilières dites subprimes2. Face à ce choc, lui-même provoqué par des produits de taux d’intérêt, les Banques Centrales ont alors décidé d’adopter des politiques monétaires ultra-accommodantes dans le but de soutenir la reprise économique. Et en plus des « traditionnelles » baisses des taux directeurs, elles ont mis en place des politiques de quantitative easing3 en injectant massivement des liquidités dans le système financier. Celles-ci ont principalement consisté à acheter des emprunts d’Etat, des obligations d’agences publiques et des crédits hypothécaires, contribuant ainsi à créer des conditions de crédit favorables pendant plus d’une décennie.

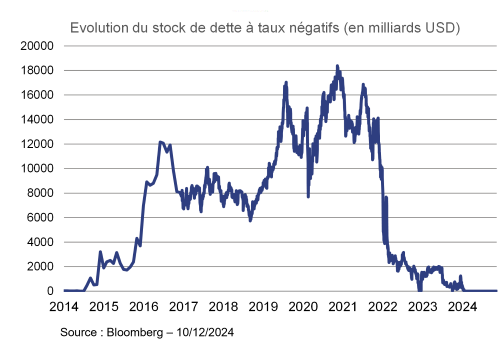

Dans ce contexte, les investisseurs et les entreprises ont largement profité de coûts de financement historiquement bas. Et les marchés obligataires ont connu une augmentation significative de l’offre, tant de la part des Etats cherchant à refinancer leur dette à moindre coût, que des entreprises saisissant l’opportunité de lever des capitaux bon marché afin de financer leur croissance ou d’allonger la maturité de leur dette. En conséquence, cette période a été marquée par un stock de dette à taux négatifs atteignant des niveaux records4.

Les investisseurs en quête de sécurité ont massivement acheté des obligations d’Etat et d’entreprises offrant des rendements négatifs, ce qui a contribué à maintenir les coûts de financement à des niveaux exceptionnellement bas. En parallèle, les taux bas ont favorisé la recherche de rendement, incitant les investisseurs à se tourner vers des actifs plus risqués, comme les obligations à haut rendement5, les actions ou les actifs non cotés. De ce fait, entre autres, les fonds de private equity ont bénéficié d'une hausse importante du nombre d'investisseurs ainsi que d’un coût du capital en forte baisse, ce qui a favorisé les valorisations. Et de son côté, le secteur de l’immobilier a profité des mêmes dynamiques : avec des taux d’emprunt historiquement bas, la demande pour l’immobilier résidentiel et commercial a fortement augmenté, attirant à la fois les investisseurs institutionnels et particuliers. Cette hausse de la demande a conduit à une hausse des prix immobiliers, particulièrement dans les grandes métropoles, où les prix ont parfois atteint des niveaux records6. Les faibles coûts de financement ont ainsi favorisé une croissance des prix des actifs immobiliers, créant des déséquilibres entre les valorisations et les rendements réels des actifs, et augmentant les risques de surchauffe sur certains marchés.

Le choc COVID-19

En 2020, la pandémie de Covid-19 a provoqué un choc sans précédent sur l’économie mondiale, obligeant les Gouvernements à lancer des plans de soutien massifs de l’économie, et les Banques Centrales à réactiver les programmes de quantitative easing dans le but d’éviter un effondrement généralisé des économies. Cependant, cette politique visant à soutenir la reprise économique a progressivement montré ses limites. L’inflation, longtemps contenue en dessous des objectifs des Banques Centrales, a commencé à accélérer de manière significative dès 2021. La hausse des prix des matières premières, les ruptures dans les chaînes d'approvisionnement d’une économie fortement mondialisée, et la hausse de la demande qui avait été refoulée pendant les confinements ont entraîné une poussée inflationniste mondiale inédite. Après avoir été maintenus à des niveaux planchers pendant des années, les taux d’intérêt ont alors entamé un retournement brutal.

En 2022, les Banques Centrales, confrontées à une inflation galopante, ont adopté des politiques monétaires beaucoup plus restrictives. Ainsi, la Réserve Fédérale américaine et la Banque Centrale Européenne ont commencé à relever rapidement leurs taux directeurs pour contrer l’inflation, marquant ainsi la fin de l'ère des taux bas. Ce changement de cap a profondément bouleversé les marchés financiers, entraînant une forte baisse des prix des obligations et des actions. Pour nombre d’investisseurs et d’entreprises, cette remontée rapide des taux a marqué la fin d’une décennie de conditions exceptionnelles et a mis en lumière de nouvelles vulnérabilités, notamment dans les secteurs fortement endettés.

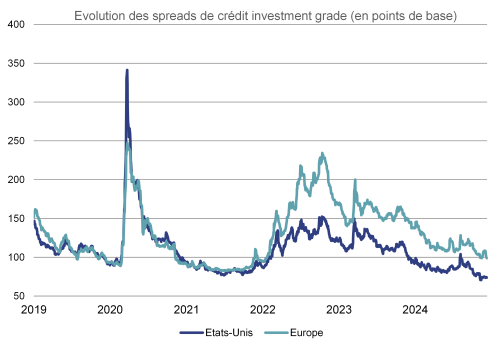

Paradoxalement, malgré ces bouleversements, les spreads de crédit7 sont restés contenus dans cet environnement et se positionnent encore aujourd’hui sur des niveaux historiquement bas. Cette résilience peut surprendre car elle contraste avec les difficultés rencontrées par certains secteurs fragilisés. Plusieurs facteurs peuvent expliquer cette situation. D’une part, les vastes injections de liquidités mises en place après la pandémie de Covid-19 ont maintenu un excès de capitaux dans le système financier, facilitant ainsi l’accès au crédit pour de nombreuses entreprises. D’autre part, les plans de soutien à l’économie, comme l’Inflation Reduction Act8 aux Etats-Unis, ont joué un rôle important sur la croissance, ce qui a permis à l’activité économique de rester soutenue dans cet environnement de remontée des taux.

Cependant, cette résilience des spreads de crédit n’est pas totalement représentative de la réaction l’ensemble de l’économie. Certains secteurs, en particulier ceux très dépendants du financement, ont été fortement affectés par la remontée rapide des taux d’intérêt. Ainsi, le secteur immobilier, tant en Europe qu’en Chine, a été parmi les plus touchés. En Europe, des acteurs comme Adler ou Signa ont été fragilisés, tandis qu’en Chine, la faillite d'Evergrande a mis en lumière les risques liés à un endettement excessif. Ces sociétés ont pour point commun une structure financière fragile, rendant le refinancement de leur dette compliqué, voire impossible, avec la remontée des taux d’intérêt.

Le secteur financier, de son côté, a également été affecté en 2023. Aux Etats-Unis, les banques régionales Silicon Valley Bank et First Republic Bank ont fait faillite, incapables de faire face à la fuite des dépôts et à l'augmentation générale des coûts de financement. En Europe, la chute de Crédit Suisse, accélérée par des scandales et des problèmes de gestion, a aussi mis en lumière la fragilité de certaines institutions bancaires. Enfin, certaines entreprises des secteurs dits « technologiques », en particulier celles qui ne généraient pas encore de bénéfices, ont également souffert de ce nouveau contexte. Des sociétés comme Peloton, qui avaient prospéré à la suite de la pandémie dans un environnement de taux bas et de liquidités abondantes, ont vu leur valorisation s'effondrer, rendant leur modèle économique beaucoup plus difficile à soutenir dans un tel environnement.

Aujourd’hui, alors que l’inflation converge de plus en plus vers la cible des Banques Centrales, ces dernières ont donc amorcé le mouvement de baisse des taux directeurs, au moment même où l’économie mondiale montre des signes tangibles de ralentissement. Ainsi, les indices PMI9 révèlent un essoufflement de l’activité, en particulier dans le secteur manufacturier, et les données sur l’emploi font état d’une décélération progressive du marché du travail, notamment aux Etats-Unis. En conséquence, les marchés financiers anticipent désormais une baisse marquée des taux d’intérêt pour la fin de l’année et pour l’ensemble de l’année prochaine, convaincus que les Banques Centrales chercheront avant tout à faire en sorte que l’économie atterrisse en douceur…

Et pour nos investissements ?

Les opportunités sur le marché obligataire, devenues largement consensuelles aujourd’hui, ne sont pas récentes et ont commencé à émerger dès le second semestre 2022.

De leur côté, les fonds en euros bénéficient également de ce contexte de taux d’intérêt élevés. En effet, les assureurs, dont la collecte a été soutenue par l’abondance de liquidités, ont profité des hausses de taux pour investir dans des obligations de bonne qualité avec des rendements élevés, supérieurs à ceux de leurs stocks d’obligations existantes. Rajoutons que la perspective d’une baisse des taux est favorable pour les fonds en euros, pour lesquels la valorisation des obligations devrait s’apprécier dans un tel environnement.

Enfin, une diminution des taux d’intérêt pourrait relancer le crédit, assouplir les conditions de financement pour les entreprises et les particuliers, et ainsi stimuler l’activité économique à moyen terme. De plus, les crédits à taux variables devraient également voir leurs coûts diminuer.

Nous le voyons en ce moment, cet environnement nouveau de « baisse des taux directeurs » commence à produire ses effets depuis plusieurs mois, voire plusieurs trimestres du fait de son anticipation par les marchés financiers. Et les implications directes sur les placements obligataires n’ont pas tardé à se matérialiser. Globalement, il nous semble déjà bien tard pour réagir en augmentant, maintenant, ses allocations obligataires de façon substantielle !

Même si nous n’anticipons pas que les taux d’intérêt reviennent dans les prochaines années sur des niveaux aussi faibles que ceux que nous connaissions il y a encore quelques années, ce contexte attendu de baisse des taux directeurs devrait se révéler porteur notamment pour les investissements obligataires à duration longue, pour les placements actions à connotation « croissance », pour les valeurs cotées ayant un recours important à l’endettement, ou encore pour les investissements en private equity et certaines typologies de produits structurés.

Oui le chapitre de la forte tension sur les taux d’intérêt liée à la crise du Coronavirus-19 et à ses répercussions inflationnistes est bel et bien terminé. Mais celui qui est en train de s’écrire sera néanmoins résolument différent de la séquence 2008-2021 : transition énergétique, niveau d’endettement des Etats, « démondialisation », prix des matières premières… militent pour une inflation « plancher » plus élevée qu’antérieurement. Ce sont bien ces enjeux qui rendent le chapitre en cours définitivement différent et… passionnant !

1- Le Private Equity ou capital-investissement consiste à prendre des participations majoritaires ou minoritaires au capital d'entreprises non cotées et ce quel que soit leur stade de développement.

2- Les subprimes sont des prêts accordés à des emprunteurs présentant un risque de défaut plus élevé, souvent caractérisés par une faible solvabilité. Ces prêts, notamment dans le secteur immobilier, sont généralement assortis de taux d'intérêt plus élevés pour compenser ce risque accru

3- Le quantitative easing est une politique monétaire non conventionnelle utilisée par les Banques Centrales pour stimuler l'économie. Elle consiste à acheter massivement des actifs financiers, comme des obligations d'Etat ou d'entreprises, afin d'injecter des liquidités dans le système financier et de faire baisser les taux d'intérêt à long terme

4- Le stock de dette à taux négatifs a atteint le niveau record de 18 380 milliards de dollars en décembre 2020 (Bloomberg).

5- Les obligations à haut rendement sont des titres de créance émis par des entreprises ou des Etats avec une notation inférieure à BBB- (S&P) ou Baa3 (Moody’s). Ces obligations offrent des rendements plus élevés pour compenser le risque accru de défaut de paiement associé à ces émetteurs moins solides sur le plan financier.

6- L’indice des prix immobiliers médians aux Etats-Unis a atteint son pic au T4 2022 (Federal Reserve Bank of St Louis)

7- Les spreads de crédit mesurent le surplus de rémunération demandé par les investisseurs pour prêter aux entreprises plutôt qu’aux Etats.

8- Loi adoptée aux États-Unis en 2022 visant à réduire l'inflation. Elle comprend des mesures fiscales, de lutte contre le changement climatique, et des investissements dans l'énergie propre.

9- Purchasing Managers' Index ou Indice des directeurs d'achat sont des indicateurs économiques basés sur des enquêtes auprès des entreprises dans le secteur manufacturier et des services. Ils mesurent l'activité économique en fonction de la production, des nouvelles commandes, de l'emploi, des délais de livraison et des stocks. Un PMI supérieur à 50 indique une expansion, tandis qu'un PMI inférieur à 50 signale une contraction.