Le PEA : trente années de succès

Lancé il y a maintenant 30 ans, le Plan d’Epargne en Actions (PEA) est une enveloppe financière permettant la détention d’actions européennes dans un cadre fiscal intéressant.

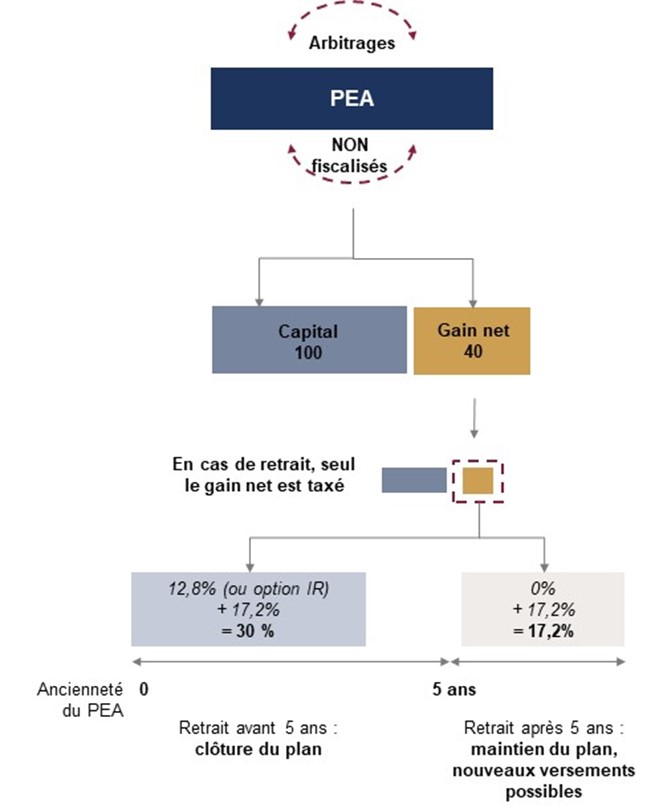

D’un fonctionnement simple et doté d’une réglementation stable, il est à ce jour le seul produit de placement (hors certains livrets d’épargne et épargne salariale) totalement exonéré d’impôt sur le revenu : au-delà de cinq ans de détention, seuls les prélèvements sociaux sont dus.

Simplicité de fonctionnement, attractivité des taux d’imposition et stabilité du régime, sont probablement les trois raisons qui expliquent le succès de ce produit, et a conduit le gouvernement à lancer en 2014 le PEA-PME, dont l’attrait est pour le moment plus modeste, mais qui n’en demeure pas moins intéressant.

Des modalités de fonctionnement simples, mais avec certaines particularités

L’une des raisons du succès du PEA réside dans son régime fiscal, qui exonère les gains réalisés d’impôt sur le revenu et de prélèvements sociaux, en l’absence de retrait.

Il s’agit donc d’une enveloppe de capitalisation des revenus permettant le réinvestissement sans frottement fiscal de l’intégralité des gains réalisés lors des arbitrages et revenus perçus.

Une exception toutefois : les dividendes d’actions ou parts de sociétés non cotées ne sont exonérés que dans la limite de 10% du montant de leur placement initial.

La fiscalité en cas de retrait du plan dépend de la durée de détention, sachant que, comme tout support capitalisant, l’imposition ne porte que sur la seule quote-part de gain incluse dans le retrait partiel. En cas de retrait avant 5 ans, les gains sont soumis à la flat tax au taux de 30% voire 34% (si assujettissement à la CEHR - Contribution Exceptionnelle sur les Hauts Revenus) et en cas de retrait au-delà de 5 ans, seuls les prélèvements sociaux sont dus au taux de 17,2%.

Depuis 2018, la règle dite des « taux historiques » selon laquelle les prélèvements sociaux sont liquidés lors d’un retrait au taux en vigueur au moment où les gains ont été acquis ou constatés, a été supprimée.

Pour les PEA ouverts avant le 1er janvier 2018, la règle des « taux historiques » s’applique à la fraction du gain net acquise ou constatée avant le 1er janvier 2018.

Pour les PEA ouverts depuis le 1er janvier 2018, le gain net est soumis intégralement aux prélèvements sociaux au taux en vigueur à la date du retrait, soit 17,2% actuellement.

Précisions :

- Les gains constatés lors d’un retrait du PEA avant 5 ans incrémentent le compteur du Revenu Fiscal de Référence (RFR), dont l’assiette permet de déterminer la contribution exceptionnelle sur les hauts revenus (de 3% et 4%) ;

- Et les gains retirés d’un retrait du PEA avant ou après 5 ans seront considérés comme des revenus au sens du plafonnement de l’IFI.

L’ouverture d’un PEA n’est autorisée qu’aux résidents fiscaux français et les versements, effectués obligatoirement en numéraire, sont plafonnés à 150.000 € par plan (les gains réalisés dans le plan ne constituent pas des versements).

Il n’est possible d’ouvrir qu’un seul plan par personne majeure, pour les couples, chacun des conjoints ou partenaire de PACS peut ouvrir un PEA. La loi Pacte a instauré le PEA « jeune » qui peut être ouvert par un enfant majeur rattaché au foyer fiscal de ses parents, les versements sont alors limités à 20.000 € jusqu’à la date du détachement. Le PEA « jeune » fonctionne comme un PEA « classique » d’un point de vue des titres éligibles et de la fiscalité.

Un vaste univers d’investissement

Concernant l’univers d’investissement, les titres éligibles dans le PEA sont : les actions, parts de SARL et certificats d’investissements, cotés ou non cotés, émis par des sociétés établies dans un État membre de l’Union Européenne ou ayant leur siège dans un autre État partie à l'accord sur l'EEE et ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (Islande, Norvège ou Liechtenstein) et soumises à l’impôt sur les sociétés dans les conditions de droit commun ou à un impôt équivalent.

Sont également éligibles les parts d’OPC de l’Union européenne détenant au moins 75% de titres répondant aux conditions ci-dessus. Certains OPC, utilisant des stratégies de couverture, permettent aussi d’accéder aux marchés financiers hors Europe. Certains fonds à formule, type produit structuré à capital protégé, peuvent également être intégrés.

Si l’achat de parts de fonds de capital risque (parts de FCPR, FPCI et FIP, etc.) peut aussi sous conditions être réalisé dans un PEA, l’opération fait cependant perdre le bénéfice de l’éventuel avantage fiscal attaché au fonds acheté (pas de cumul des régimes fiscaux de faveur), si bien que l’intérêt de loger de telles parts n’existe que pour les fonds non fiscaux (sous réserve de satisfaire au seuil d’investissement de 75% minimum en actions).

Attention, cependant, certains titres sont exclus du plan.

Il en est ainsi notamment des participations, directes ou indirectes, supérieures à 25% des droits dans les bénéfices d’une société, détenues (ou ayant été détenues au cours des cinq dernières années précédant l’achat des titres dans le PEA) par le titulaire du plan seul ou avec son conjoint, ses ascendants ou descendants.

Par cette mesure, le législateur a tenu à empêcher la détention de son entreprise dans un PEA.

Il est par ailleurs interdit depuis le 6 décembre 2016 d’acquérir via le PEA des titres déjà détenus hors du plan par son titulaire ou un membre de son groupe familial (vente à soi-même).

Sont également interdits, les actions de préférence, les bons de souscription et droits d’attribution d’actions, les bons de souscription de parts de créateur d’entreprise, les titres acquis dans le cadre de plan de stock-options, parts de « carried interest », titres représentatifs de dettes (obligations convertibles, obligations à bons de souscription d’actions, obligations remboursables en actions), les parts de sociétés civiles immobilières ainsi que les titres de Sociétés d’Investissements Immobiliers Cotées (SIIC) et sociétés foncières européennes comparables ou encore les titres faisant l’objet d’un démembrement de propriété.

En cas d’échange de titres (fusion, OPE, etc.), si les titres reçus en échange ne sont pas éligibles, une tolérance administrative autorise, pour éviter la clôture du plan, à déposer dans les deux mois, les titres reçus sur un compte titres ordinaire et à verser dans le PEA la contrevaleur en numéraire.

Transfert, nantissement et clôture

Le transfert d’un PEA vers un autre établissement financier est possible sous réserve du transfert de l’intégralité du plan (titres et espèces). L’opération est sans incidence sur la date d’ouverture du plan et ne remet pas en cause l’exonération fiscale des produits réalisés après cinq ans.

Le PEA peut éventuellement servir de garantie : le nantissement du plan en tout ou partie n’est pas considéré comme un retrait tant que la garantie n’est pas exercée.

Depuis 2012 et conformément à la jurisprudence du Conseil d’Etat (CE, arrêt du 2 juin 2006, n° 275416), le transfert du domicile fiscal hors de France n’entraîne plus la clôture automatique du plan (sauf expatriation dans un Etat ou territoire non coopératif en termes d’échange d’information) et ce dernier est hors-champ de l’exit tax. En cas de clôture du plan ou de retrait partiel par le non-résident, le gain net réalisé est hors du champ d'application de l'impôt sur le revenu et des prélèvements sociaux en France.

Au décès du titulaire, le plan est obligatoirement clôturé. Quelle que soit la date d’ouverture, les gains échappent à l’impôt sur le revenu (mais supportent cependant les prélèvements sociaux, ces derniers étant toutefois déductibles de l’actif successoral).

Le PEA entre dans la succession pour sa valeur au jour du décès et est soumis aux droits de succession dans les conditions de droit commun.

Le PEA-PME

Petit frère du PEA, le PEA-PME peut être souscrit en parallèle depuis 2014. Son plafond a été modifié par la loi Pacte, il est désormais fixé à 225.000 € mais est fongible avec celui propre au PEA « classique » (150.000 € + 75.000 € ou 0 € + 225.000 €, etc.).

Son fonctionnement est strictement identique à celui du PEA « classique » aux exceptions près suivantes.

Son univers d’investissement est limité aux actions (à l’exclusion des actions de préférence), parts de sociétés ou certificats d’investissement de PME et ETI dont le siège est situé dans un Etat de l’Union Européenne et soumises à l’IS dans les conditions normales ou un impôt équivalent, non cotées ou cotées. Si la société est cotée, sa capitalisation boursière doit être inférieure à 1 milliard d’euros et aucun actionnaire personne morale ne doit détenir plus de 25% du capital.

Peuvent également être souscrits les OPC composés d’au moins 75 % de titres éligibles (et dont au moins les 2/3 en actions et titres donnant accès au capital),les obligations convertibles ou remboursables en actions cotées, les mini bons, les titres émis par des plateformes de financement participatif et les obligations remboursables en actions non cotées.

Des avantages indéniables malgré certains inconvénients

Le PEA dispose donc de nombreux avantages que nous avons évoqués (capitalisation des revenus, absence d’impôt sur le revenu après 5 ans, exclusion de l’exit tax, etc.)

Cependant, comparé à un portefeuille titres, le PEA présente un certain nombre de différences.

Le montant de l’investissement est plafonné et son univers d’investissement est limité aux actions européennes (l’accès à d’autres marchés financiers est cependant possible via certains OPC).

L’ouverture d’un PEA ne peut pas s’envisager sous forme de compte joint ou démembré.

D’autre part, il ne peut être transmis par donation ou testament et les prélèvements sociaux demeurent dus au décès.

Par ailleurs, les plus et moins-values réalisées à l’occasion d’un retrait partiel du PEA après 5 ans ne sont pas compensables (sauf clôture du plan), avec d’autres gains/pertes constatées sur un portefeuille titres.

Les frais de gestion du plan ne peuvent pas être déduits des revenus de capitaux mobiliers à la différence d’un compte-titres, ni des plus-values imposables réalisées hors du plan.

Ces inconvénients, une fois connus, n’enlèvent rien à l’intérêt d’ouvrir un plan, en parallèle à d’autres enveloppes d’investissement financiers (comptes-titres, assurance-vie).

Comme en assurance-vie, la date d’ouverture du plan correspond à celle du premier versement. Il est donc recommandé de « prendre date » en ouvrant un plan le plus tôt possible, quitte à ne l’abonder au départ qu’avec un montant très modeste.

Le PEA est donc devenu un produit d’épargne indispensable pour la gestion de patrimoine, et il demeure l’outil idéal pour les associés minoritaires et les proches du dirigeant d’entreprise, ayant la possibilité d’investir à ses côtés.

Article achevé de rédiger le 13 octobre 2023