La fiscalité des objets d'art

" Si vous pouviez le dire avec des mots, il n'y aurait aucune raison de le peindre "

Edward Hopper

Avant tout objets de passion, vecteurs d’émotions, les œuvres d’art sont parfois également qualifiées de « placements-plaisirs » par ceux qui y voient une classe d’actifs alternative.

Le terme alternatif semble pertinent au regard de leur fiscalité atypique, sans évoquer le fait qu’il est indéniablement plus agréable de contempler une sculpture dans son salon qu’un relevé de portefeuille titres.

Cependant, leur absence de production de revenus, leur faible liquidité, l’inexistence de cote officielle et la forte volatilité de leur valeur, peuvent faire douter qu’ils soient une classe d’actifs, ou de placement, même si des cycles, voir des modes, les parcourent.

Ils sont toutefois de façon certaine, comme nous allons le voir, des biens meubles aux caractéristiques atypiques.

La définition fiscale des œuvres d’art

La doctrine administrative considère que, pour être qualifié d’objet d’art, l’objet, moderne ou ancien (antiquité, de collection), doit obligatoirement être exécuté entièrement « par la main de l’artiste ».

Sont donc exclues, les œuvres obtenues par des procédés mécaniques ou photomécaniques, caches/pochoirs (même authentifiées par l’artiste).

D’autres particularités s’appliquent. Ainsi, les céramiques et émaux sur cuivre doivent comporter la signature de l’artiste pour être considérés comme objets d’art.

Les photographies devront, quant à elles, avoir été tirées par l'artiste ou sous son contrôle, signées et numérotées dans la limite de trente exemplaires, tous formats et supports confondus.

L’acquisition

En dehors de la problématique de l’authenticité de l’œuvre, les modalités d’acquisition ne sont pas à négliger, comme nous le verrons.

Aussi recommandera-t-on au collectionneur de constituer et conserver des éléments justifiant de la date et du prix d’achat de l’œuvre (contrat d’achat, valeur expertisée, catalogue de vente etc.).

Les modalités de détention

Les polices d’assurance « objet d’art », sont recommandées car relativement peu chères et spécifiquement adaptées (notamment en formule « valeur agrée », dans laquelle la compagnie valide l’inventaire et la valeur des biens).

La cession d’une œuvre

Les ventes (de gré à gré ou aux enchères) sont assujetties à une taxe forfaitaire assise, non sur la plus-value, mais sur le prix de cession.

Réglée par le vendeur, son taux est de 6%, auquel s’ajoute la CRDS de 0,5%. L’imposition globale (même en cas de moins-value), ressort donc à 6,5%.

Ce taux est commun avec les objets de collection/d’antiquité et bijoux, sachant que les cessions inférieures à 5.000€ en sont exonérées.

Cette taxe doit être réglée dans les trente jours de la cession (imprimé n°2091-SD), à défaut une amende équivalente à 25% des droits est exigible (plus intérêts de retard).

En sont exonérées, les non-résidents ainsi que les cessions réalisées au profit des musées, bibliothèques publiques, services d’archives publics.

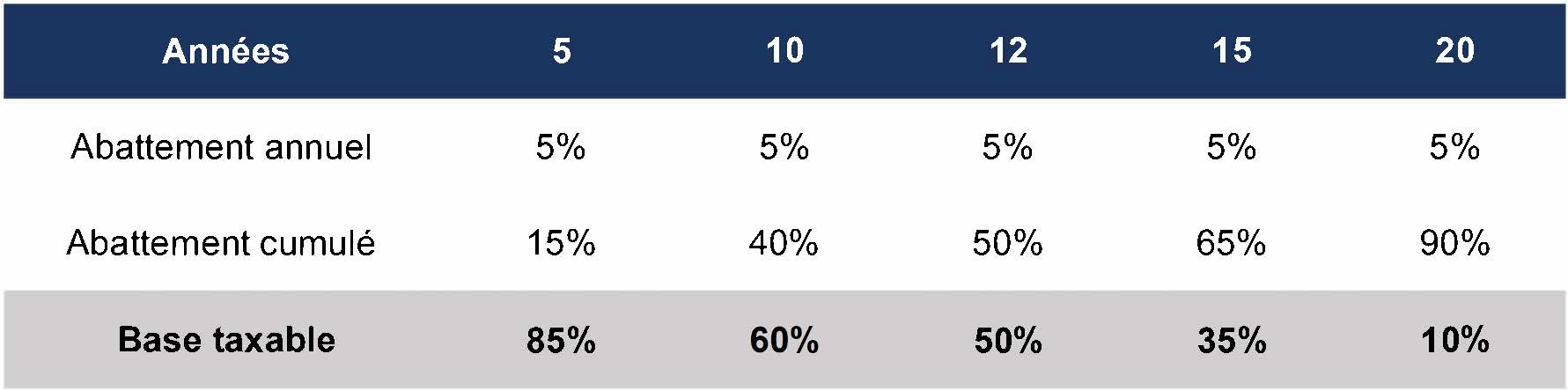

Le collectionneur pouvant justifier de la date et du prix d’acquisition de l’œuvre (achat/transmission), ou de sa détention depuis plus de 22 ans, a la faculté d’opter pour le régime fiscal des plus-values sur biens meubles, si ce dernier lui est plus favorable (par exemple suite à une succession si ce bien n’a pas été inclus dans le forfait mobilier cf. infra), l’option étant irrévocable.

Dans ce régime, le gain réalisé est assujetti à l’impôt sur le revenu au taux fixe de 19% ainsi qu’aux prélèvements sociaux, soit 36,2% au total, hors CEHR (3% à 4%). L’application d’un abattement de 5% par année de détention au-delà de la deuxième, aboutit cependant à une exonération complète de la plus-value au-delà de 22 ans.

Les frais d’acquisition (commission d’intermédiaire, restauration) majorent le prix de revient pour leur montant réel s’ils peuvent être justifiés. Enfin, les moins-values ne peuvent venir compenser des plus-values réalisées par ailleurs la même année ou les années suivantes.

La plus-value est à déclarer dans un délai d’un mois accompagnée du règlement de l’impôt, le choix du formulaire déclaratif matérialisant le régime fiscal retenu.

Rappelons par ailleurs que les cessions sont assimilées à un revenu au sens du plafonnement de l’IFI, le montant du revenu à prendre en compte variant selon que l’imposition se fait à la taxe forfaitaire ou selon le régime de droit commun des plus-values.

En cas de départ à l’étranger (ou de simple sortie du territoire du bien), une autorisation de sortie du territoire sera nécessaire si le bien est qualifié de « bien culturel » au sens de la réglementation douanière.

La transmission

L’absence de cote officielle ainsi que de comparables ou transactions connues constitue la principale difficulté des transmissions.

Il est par ailleurs fréquent que la transmission d’une œuvre soit réalisée par don manuel.

Rappelons qu’il n’existe pas de règle d’évaluation dérogatoire en cas de donation.

Une transmission notariée sera cependant à privilégier afin de justifier date et valeur du bien et permettre, grâce à la donation-partage, de figer les valeurs des œuvres transmises.

En matière de succession, l’évaluation des œuvres d’art est faite prioritairement par le prix obtenu lors de ventes publiques intervenues dans les deux ans du décès. En l’absence de cession, est retenue la plus élevée des valeurs figurant soit dans un acte estimatif établi dans les 5 ans du décès, le recours à un expert, tel un commissaire-priseur, étant à privilégier, soit dans les contrats d’assurance souscrits durant les 10 ans précédant le décès.

À défaut d’acte et de contrat d’assurance, une déclaration détaillée et estimative des héritiers fera office de base de référence.

Cela étant, les œuvres décorant l’habitation du défunt (non stockées dans un coffre ou local ad hoc), peuvent être intégrées dans le forfait mobilier de 5% incluant les meubles meublants. Dans ce cas, la valeur plancher des contrats d’assurance n’est pas applicable. Selon l’administration, cette possibilité n’est offerte que si leur valeur réelle ou celle déclarée aux compagnies d’assurance ne dépasse pas, avec le mobilier, ce pourcentage, ce qui est contestable.

Le délai de reprise de l'administration étant de 3 ans, on attachera une attention particulière aux projets de cession des œuvres à la suite d’une succession, tout particulièrement si les œuvres ont été déclarées dans le cadre du forfait mobilier : un prix supérieur à celui déclaré obligeant à déposer une déclaration de succession rectificative. Ainsi, l’administration identifiant une vente publique intervenue dans les deux ans de la succession sera en droit d’utiliser le prix de vente pour rectifier les droits de transmission réglés sur l’œuvre concernée.

Sur le plan civil, le conjoint survivant dispose d’un droit de jouissance sur les œuvres meublant la résidence principale (droit de jouissance gratuit d’un an, puis option possible pour un droit viager).

Les œuvres peuvent aussi (sous conditions), être utilisées comme moyen de paiement des droits de donation/succession et de l’IFI, grâce à la procédure de dation en paiement. S’agissant d’outils non liquides, elles permettent, dans certains cas, de bénéficier du paiement fractionné des droits de succession.

En pratique, l’administration, qui s’appuie sur l’avis rendu par la commission des dations pour accepter la proposition, est de plus en plus sélective. Elle n’hésite pas non plus à accepter l’offre mais en diminuant la valeur de l’œuvre proposée telle qu’estimée par le contribuable.

En cas de donation à certains organismes (association, fondation reconnue d’utilité publique, musée, établissement d’enseignement supérieur, …) l’opération sera exonérée de droits de mutation et permettra à son auteur de bénéficier d’une réduction d’IR de 66% (plafonnée à 20% du revenu imposable).

Contactez-nous

Les équipes de Rothschild Martin Maurel sont à votre disposition pour vous conseiller au mieux sur ces sujets.

En savoir plus

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine