Asset Management Europe: Lettre mensuelle – Février 2020

Marc-Antoine Collard, Chef économiste, Directeur de la recherche, Asset Management, Europe

Évolution de la conjuncture

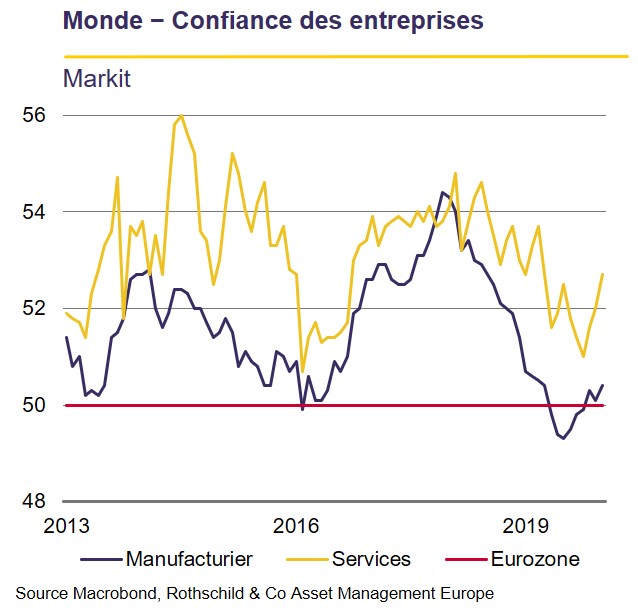

L'accord commercial signé à la mi-janvier entre les É-U et la Chine, la diminution des craintes liées à un Brexit sans accord ainsi que la mise en place de politiques monétaires accommodantes ont propulsé l'enthousiasme des investisseurs. Galvanisés par de timides signes d'une possible amorce de stabilisation de l'activité économique, ces derniers semblent convaincus qu'un rebond de la croissance mondiale en 2020 est une quasi-certitude. En effet, la résilience du secteur des services s'est poursuivie, soutenue par la faiblesse des taux de chômage et une hausse, quoique modeste, des salaires. Par ailleurs, l'indice Markit portant sur la confiance des entreprises manufacturières en janvier a regagné le terrain perdu le mois précédent, se situant tout juste au-dessus du seuil des 50.

Click the image to enlarge

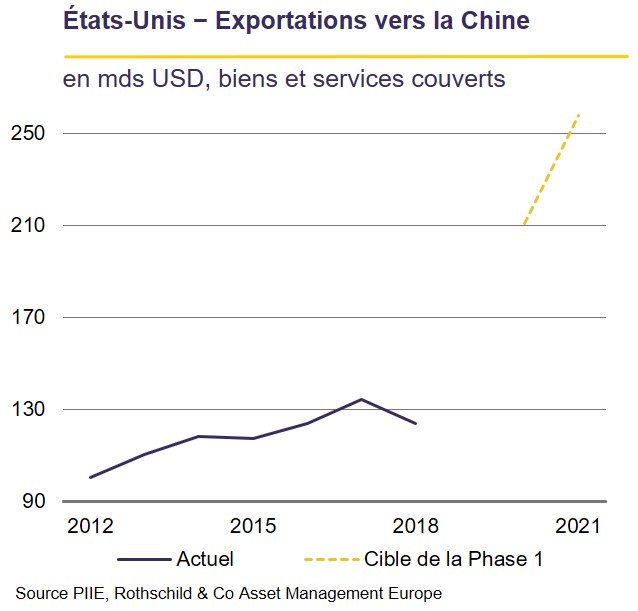

Or, loin de refléter l'optimisme débordant des investisseurs, les entreprises manufacturières semblent tout de même perplexes face à l'accord sino-américain, s'interrogeant notamment sur sa viabilité. Ainsi, les engagements tel que décrit dans la Phase 1 sont pour le moins très ambitieux - voire peu crédibles -, la Chine devant ni plus ni moins doubler, en seulement deux ans, ses importations en provenance des É-U alors même qu'elle fait face à un ralentissement de sa demande domestique. En outre, cette approche de «commerce géré» risque de détourner, plutôt que développer, les échanges mondiaux. Par exemple, la Beijing pourrait être contrainte d'acheter davantage de voitures américaines (≈ 25% de part de marché en Chine) en réduisant ses importations en provenance de l'UE (≈ 50%) ou du Japon (≈ 20%) ). Dès lors, l'UE ou le Japon pourrait porter plainte devant l'OMC, les autorités chinoises reniant le traitement non discriminatoire des importations. D'autre part, les deux pays ne se sont pas dotés d'arbitres tiers comme c'est le cas avec les accords commerciaux classiques. Par conséquent, la Chine demeure exposée à de nouvelles sanctions si l'Administration Trump devait conclure unilatéralement, à tort ou à raison, que les promesses ne sont pas respectées.

Click the image to enlarge

Tout comme pour la Phase 1, les investisseurs semblent également convaincus que les négociations entre le R-U et l'UE ne pourront qu'aboutir à une issue favorable. Pourtant, les deux partis n'ont que jusqu'à la fin 2020 pour mettre en place les modalités de leur relation commerciale future, à moins que le R-U ne demande une prolongation d'ici au 1er juillet. Côté européen, on martèle qu'une concurrence équitable en matière d'environnement, de travail, de fiscalité et d'aides d'État sont des conditions nécessaires pour que le R-U puisse avoir un accès au marché commun, ce que refuse de promettre pour le moment le Gouvernement anglais. Si M. Johnson continue de viser un accord commercial ambitieux, de nombreuses voix au sein de son parti se sont néanmoins élevées pour revendiquer le choix assumé d'une sortie sans accord - ce qu'avait toujours refusé l'ancien Gouvernement sous Theresa May - si l'Europe refusait d'abandonner une partie de ses exigences.

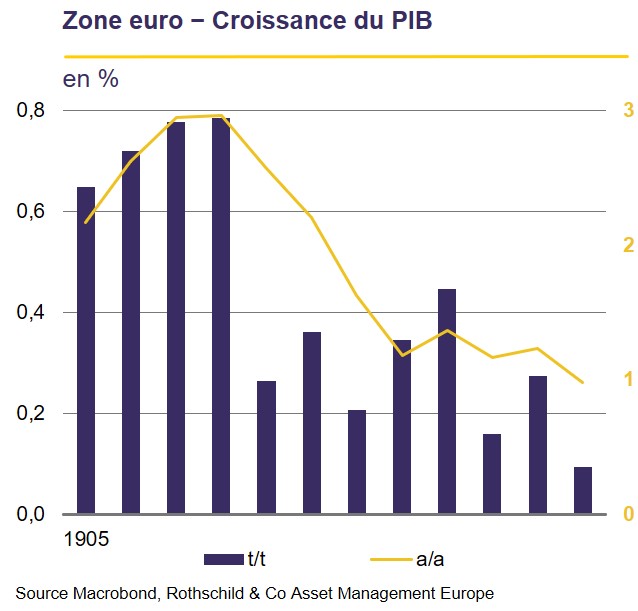

Par ailleurs, si les données provenant des sondages d'opinion auprès des entreprises peuvent légitimement entretenir l'espoir, les statistiques macroéconomiques mondiales ne montrent guère, pour le moment, une franche inflexion de l'activité réelle, l'exemple le plus probant se situant en zone euro. Selon une première estimation publiée à la mi-janvier, la croissance économique y aurait poursuivi son essoufflement au T4 2019, le PIB enregistrant sa plus faible croissance (0,1% t/t) depuis 2013. La dynamique en France (-0,1%) et en Italie (-0,3%) aura été particulièrement médiocre, alors que l'Espagne (0,5%) aura été, encore une fois, le principal moteur. Les données récentes laissent à penser que cette première estimation sera revue à la baisse en raison notamment de statistiques décevantes en Allemagne. En somme, avant même l'éclosion du coronavirus, le solde des facteurs influant sur les perspectives économiques restait plutôt négatif et l'activité mondiale allait vraisemblablement demeurer en 2020 près du rythme de croissance de 2019, le plus faible enregistré en une décennie.

Click the image to enlarge

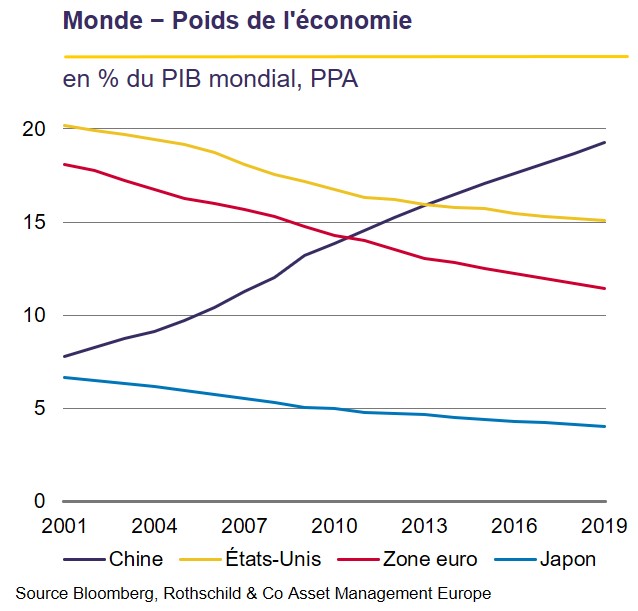

L'épidémie actuelle repose sur un virus davantage transmissible, mais dont la virulence est plus faible comparativement au SRAS. Or, selon différente études, cet épisode survenu en 2003 avait représenté une perte d'activité estimée entre 0,5 et 1,5 point de PIB pour la Chine. Bien qu'il soit trop tôt pour déterminer de façon sans équivoque l'étendue des dégâts, certains éléments peuvent nous éclairer. Depuis l'entrée de la Chine dans l'OMC, le poids du secteur des services s'est nettement renforcé, rendant l'économie plus vulnérable aux perturbations actuelles. En outre, un repli prolongé de la consommation des ménages pénaliserait également l'investissement puisque les dépenses en capital des entreprises chinoises sont devenues extrêmement sensibles à la demande domestique. Enfin, le poids de la Chine dans l'économie mondiale a triplé depuis deux décennies.

Click the image to enlarge

Par ailleurs. la question de l'exposition du reste du monde à l'économie chinoise doit s'apprécier d'un double point de vue, la Chine étant devenue marché d'exportations, mais également élément central des chaînes de valeur. À ce titre, le coronavirus agit conjointement comme un choc de demande et d'offre, perturbant l'approvisionnement et la fabrication de produits dans le reste du monde et aboutira à une chute sévère de la croissance économique au T1 2020. L'étendue du repli dépendra évidemment de l'évolution de l'épidémie : plus longtemps seront maintenues les restrictions de déplacements, plus fort sera l'impact sur l'activité, les effets n'étant toutefois sans doute pas linéaires, ni homogènes entre secteurs. Certes, des mesures de relance pourraient faciliter la reprise et plusieurs investisseurs ont ainsi conclu qu'il ne s'agissait que d'un nuage temporaire. Pourtant, si un rebond est attendu dans les mois suivant le retour à la normale, son ampleur reste néanmoins incertaine dans un contexte où l'économie mondiale avançait déjà à un rythme peu soutenu… ce qui n'a pas échappé aux taux d'intérêt souverains de nouveau orientés à la baisse, affichant ainsi une divergence renouvelée avec les marchés actions.

Retrouvez l'analyse complète dans la Lettre Mensuelle (457 KB)