Company Insights: Visa – les cartes sur la table

23.11.2022

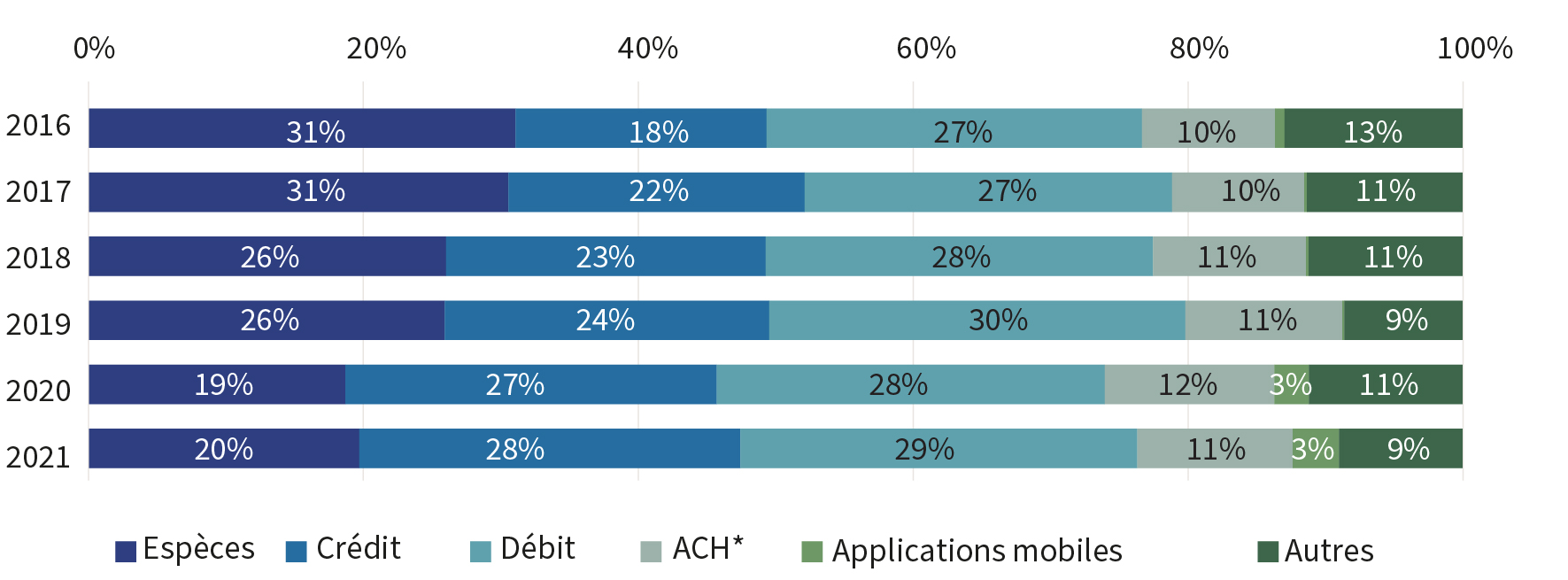

Le montant total des dépenses de consommation a atteint près de 51 mille milliards de dollars en 20211 et devrait d’augmenter pour atteindre plus de 64 mille milliards de dollars d'ici 20252 . Pour 57 % du total des paiements (2021)3 , les consommateurs ont utilisé des cartes de crédit et de débit. On peut alors légitimement affirmer que le secteur des cartes bancaires est un secteur majeur. Les cartes de paiement et de crédit sont aujourd’hui le moyen de paiement numérique le plus utilisé dans le monde (57 % aux États-Unis) qui remplace de plus en plus les espèces (20 % aux États-Unis) (figure 1)4. L'un des premiers fournisseurs dans ce domaine est Visa Inc. (Visa), dont le logo figure sur 3,8 milliards de cartes dans le monde.

Figure 1 : Pourcentage d'utilisation par moyen de paiement (en nombre de transactions de paiement)

L'Automated Clearing House (ACH) est un système électronique de transfert de fonds qui facilite les paiements aux États-Unis – Applications mobiles - Autres

Source : Findings from the Diary of Consumer Payment Choice, FED Financial Services, 2022, S.6.

En juin dernier, nous nous sommes entretenus avec Vasant M. Prabhu, directeur financier de Visa, à propos des principales activités de l'entreprise, de son portefeuille de produits, de la concurrence et des perspectives générales du marché.

|

Visa, Inc. est un leader mondial des paiements numériques qui exploite le premier réseau de paiement du monde. Visa possède, gère et commercialise un portefeuille de marques de paiement réputées et largement acceptées, comprenant Visa, Visa Electron, PLUS et Interlink. En mettant l'accent sur une stratégie multi-rails, Visa continue d'innover et de s'associer à des solutions autres que les cartes, notamment les paiements en temps réel (RTP), les chambres de compensation automatisées (ACH) et les crypto-monnaies. |

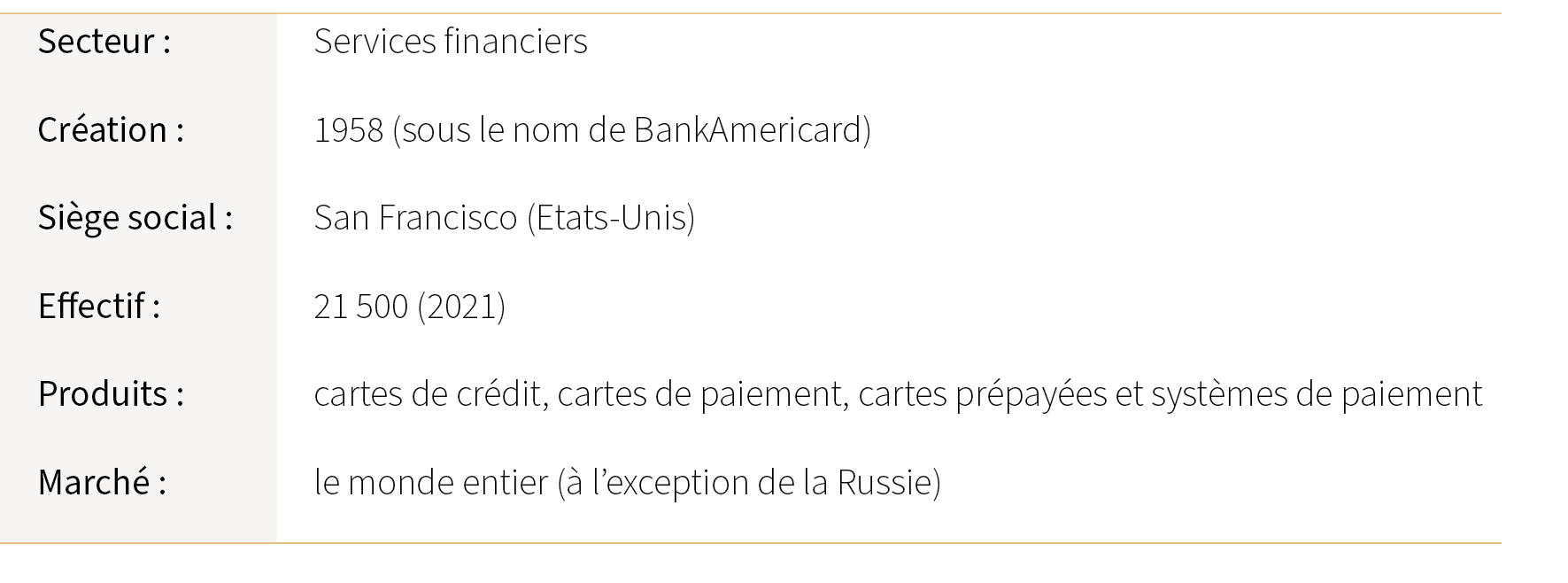

Figure 2: Faits marquants et chiffres clés

Q1.Pouvez-vous décrire le modèle économique de Visa pour nos lecteurs ?

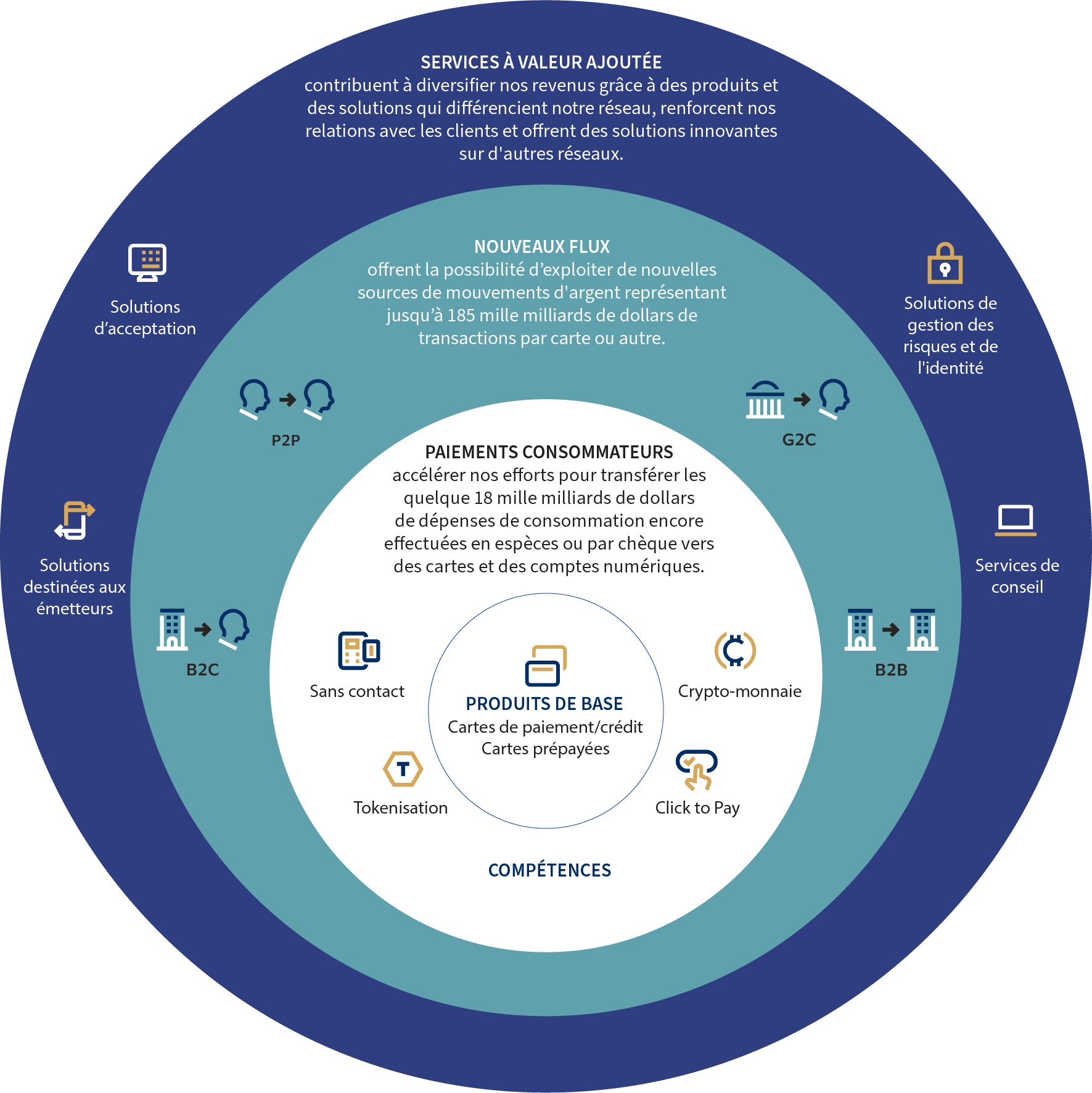

Visa n'est pas une institution financière, ce qui signifie que nous n'émettons pas de cartes, n'accordons pas de crédit et ne fixons pas les taux ou les frais applicables aux titulaires de comptes liés à des produits Visa. Nous ne tirons aucun revenu de ces activités et n'assumons pas de risque de crédit associé. Nous percevons des revenus sur les mouvements de fonds que nous facilitons dans plus de 200 pays au moyen de technologies novatrices à l’intérieur d’un écosystème mondial de consommateurs, de commerçants, d’établissements financiers, de partenaires stratégiques et d’organismes publics. La croissance de Visa a été principalement alimentée jusqu’à présent par nos produits de base relevant des services de « paiements consommateurs » (figure 3) : cartes de crédit, cartes de paiement et cartes prépayées classiques. Nous offrons en outre les capacités, les outils et les solutions qui permettent de traiter les paiements des consommateurs et d’aider nos clients à se développer alors que le commerce numérique, les nouvelles technologies et les nouveaux acteurs continuent de transformer l'écosystème des paiements.

Figure 3 : Services offerts par Visa

P2P = personne à personne

B2C = del'entreprise à la société

B2B = d'entreprise à entreprise

G2C = du governement à i'entreprise

Source: Visa Annual Report, p.9

Q2. Pouvez-vous nous donner quelques informations sur les évolutions technologiques les plus récentes chez Visa ?

Je pense que nous nous trouvons actuellement au milieu d'une transformation passionnante - l'avenir est clairement numérique. La pandémie a accéléré la transition des paiements en espèces vers les paiements numérisés, car les mesures d’éloignement physique (« distanciation sociale ») et la fermeture forcée de nombreux commerces ont fait ressortir les limites de l'argent liquide et favorisé le développement du commerce en ligne. Pendant la pandémie, des millions de personnes dans le monde ont fait des achats en ligne pour la première fois. Elles ont pu ainsi se rendre compte que c’était relativement facile et sont restées fidèles aux canaux de paiement numériques par la suite. La fonction « tap to pay », qui permet d'effectuer des transactions au moyen d’une carte à puce sans contact ou d’un appareil mobile ou portable (comme une montre) par l'intermédiaire d'un terminal de point de vente (TPV) acceptant les paiements sans contact, a été particulièrement populaire. Dans un monde où chacun s'inquiète de la sécurité sanitaire, la fonction sans contact a été très appréciée des clients qui ne voulaient plus manipuler de l'argent « sale ». Nous avons également une activité d’« argent mobile » appelée « Visa Direct », pour laquelle j’ai une affection particulière. Visa Direct offre une gamme complète de nouveaux cas d'utilisation, comme par exemple les paiements numériques de personne à personne (P2P), les décaissements (quand les gens ont besoin d'argent rapidement ou pour les salaires à la demande = B2P), ou la distribution d'argent aux particuliers par les pouvoirs publics (G2P).

Q3. Nous nous trouvons actuellement dans une période de bouleversements macroéconomiques et géopolitiques constants. Dans quelle mesure Visa est-elle sensible à ces évolutions et comment pensez-vous que l'entreprise y est préparée ?

Si vous examinez notre activité, vous verrez qu'elle est extrêmement bien diversifiée au niveau mondial, que ce soit en termes de produits et de services ou de dépenses essentielles et discrétionnaires5 . Cela en fait une activité très résiliente. Nous entrons dans cette période avec un moteur puissant de numérisation de l'argent liquide qui constitue un élément clé de notre modèle économique. De manière plus générale, la croissance de Visa dépend de la croissance nominale6 et la plupart des dépenses de consommation portent sur des produits de tous les jours qui sont donc essentiels. Dans le même temps, les données récentes montrent que l'assombrisse-ment des perspectives économiques n'a pas encore eu d'impact sur les dépenses des consommateurs, qui restent en bonne santé financière, ni sur le marché de l’emploi, qui influence évidemment leur niveau de dépenses. Nous ne sommes donc pas affectés pour le moment. Cela dit, nous ne sommes pas des spécialistes de la prévision économique et nous n’avons aucune intention de nous lancer dans cette activité. Nos chiffres actuels [en date du rendez-vous] vont dans le sens d’une grande stabilité, mais nous continuerons de suivre de près l'évolution des dépenses discrétionnaires.

Q4. L’industrie du voyage et du tourisme a été l’un des secteurs les plus touchés par la pandémie. Quel impact cela a-t-il eu sur Visa et quelles sont les perspectives dans le domaine ?

Lorsque les frontières se sont fermées en raison de la pandémie, nous avons naturellement été durement touchés. Toutefois, depuis octobre 2021 environ, les déplacements transfrontaliers se sont bien redressés en raison d’un changement d’attitude important des pays concernant le maintien de l’ouverture des frontières. Il y a bien eu quelques obstacles sous la forme de variants du virus qui ont provoqué la fermeture de certaines frontières et entraîné un ralentissement, mais le rebond a été chaque fois plus rapide que prévu. Il est évident que l'Asie est encore en phase de redressement et que la Chine est toujours fermée aux voyages (entrants et sortants), mais dans l'ensemble, nous sommes presque revenus au niveau où nous étions avant la Covid. L'été dernier, les voyages à destination et en Europe, par exemple, ont été particulièrement soutenus, grâce notamment à la faiblesse de l'euro. Je pense que nous allons retrouver les chiffres d'avant la pandémie et que la demande refoulée sera suffisante pour compenser les pertes éventuelles. En fin de compte, nous devrions bénéficier du fait que les consommateurs lassés de la pandémie continuent d'alimenter la demande de voyages et que les entreprises reprennent leurs voyages d'affaires malgré l'inflation.

Ce qu’en pensent nos analystes

Ayant investi dans Visa depuis plus de six ans dans le cadre de nos stratégies Mosaïque, nous considérons que Visa, en tant que premier réseau mondial de cartes, est bien positionné pour générer une croissance continue supérieure au PIB sur une période prolongée, tout en maintenant des niveaux exceptionnels de marge et de rendement du capital. Ces performances s’expliquent par les tendances actuelles de développement des paiements électroniques et par carte et d’augmentation des tarifs, mais aussi par de nouvelles sources de revenus et à des services à valeur ajoutée comme la protection contre la fraude.

Q5. La façon dont nous payons a considérablement évolué ces dernières années. Comment voyez-vous cette évolution et quelle est la stabilité de votre position concurrentielle, notamment par rapport à Mastercard ?

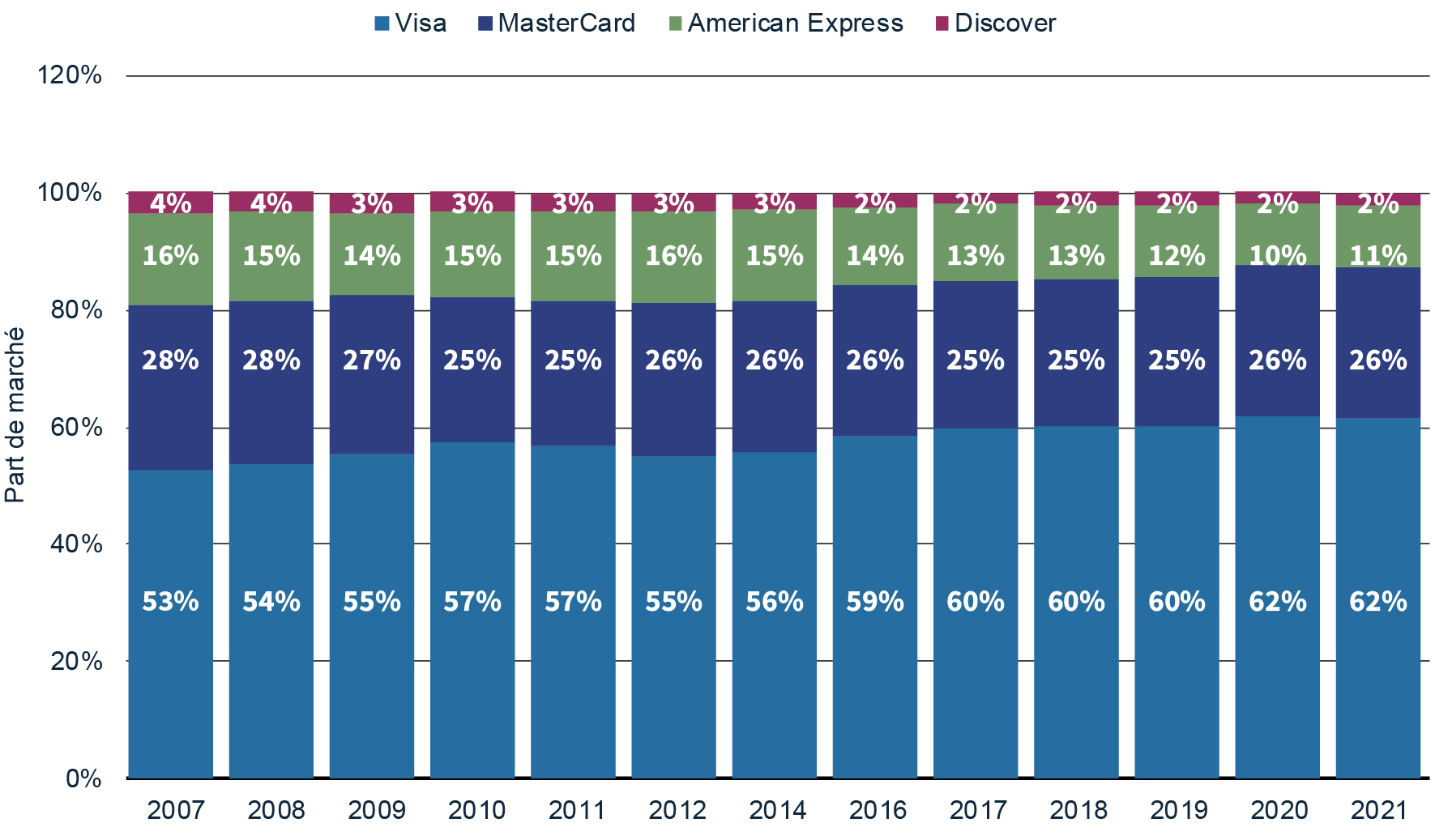

L'industrie mondiale des paiements continue de connaître des changements incessants et il existe de nombreux concurrents existants et émergents qui rivalisent avec le réseau et les solutions de paiement Visa auprès des consommateurs et pour la participation des établissements financiers et des commerçants. Cet univers est par nature extrêmement concurrentiel. Dans le même temps, les gens ne réalisent pas forcément que nous sommes les premiers facilitateurs de l'innovation, car sans nous, certaines de ces idées novatrices ne pourraient pas se développer. Notre travail doit donc consister à faire en sorte que quiconque a trouvé une manière de payer ou d'être payé nous considère naturellement comme le réseau de référence. En ce qui concerne notre principal concurrent Mastercard, notre part de marché est relativement stable (figure 4). Les clients passent rarement d’un réseau à l’autre, et lorsqu’ils le font, c’est souvent dans le cadre d’un changement d’actionnariat, à savoir lorsqu’une banque qui travaille avec Mastercard est rachetée par une autre qui travaille avec Visa.

Figure 4 : Part de marché des marques de cartes à usage général aux États-Unis de 2007 à 2021, en volume de transactions.

Source : Statista (2022)

Q6. Visa est l'une des entreprises dominantes du marché des paiements et est donc soumise à la réglementation. Qu’en pensez-vous?

La réglementation a toujours fait partie, et fera toujours partie, de notre activité. C'est un aspect que nous devons accepter et auquel nous avons toujours accordé beaucoup d'attention. Alors que la plupart des pays européens sont réglementés depuis déjà un certain temps, d'autres pays comme les États-Unis ne se sont pas encore vraiment engagés dans cette voie. Nous avons toujours pensé que nous devions travailler avec les régulateurs du monde entier pour les aider à comprendre comment nous pouvons les aider à atteindre leurs objectifs. Par conséquent, une fois que les régulateurs sont impliqués, nous faisons de notre mieux pour nous assurer qu'ils disposent d'informations fiables sur lesquelles fonder leurs décisions. Nous souhaitons également que les gouvernements maintiennent les marchés ouverts, à l'exception toutefois de la Chine (où nous ne faisons pas de traitement local) et de la Russie (où nous avons suspendu notre activité). Le dialogue est très important dans ce contexte pour trouver un équilibre entre les intérêts nationaux de chaque pays et ce que nous avons besoin de faire au titre de nos propres activités. Tant que le marché est ouvert et que les règles du jeu sont raisonnablement équitables, nous espérons pouvoir participer d'une manière qui soit utile aux différents pays.

Q7. Tournons-nous maintenant vers l'avenir : quelles sont les opportunités de croissance que vous voyez et quels seront les défis à relever ?

D'après les meilleurs calculs que nous pouvons faire, la pandémie a probablement avancé d'un an la numérisation des espèces. Cependant, il y a encore beaucoup d'argent liquide, en particulier sur les marchés émergents, où les niveaux de pénétration sont très faibles. Il s'agit d'une opportunité vraiment exceptionnelle. Je vais vous donner un exemple : grâce à la numérisation des espèces, les volumes de paiements Visa ont été multipliés par deux au cours des trois dernières années dans la région CEMEA[7] et en Amérique latine. En ce qui concerne les défis, je pense qu'il en existe deux auquel nous devons faire face :

- Innovation : comme je le disais précédemment, nous vivons une période d'innovation sans précédent et nous devons nous assurer que notre réseau reste pertinent pour les innovateurs. Il doit donc être très facile à utiliser, facilement adaptable et économique.

- Opportunité : Il s'agit également d'une période d'opportunités exceptionnelles pour lesquelles un sous-investissement serait une grave erreur. Nous devons donc nous demander en permanence si nos investissements sont adéquats et dans quels domaines investir en priorité.

Cela dit, nous faisons tout ce qui est en notre pouvoir pour saisir les opportunités qui se présentent et pour favoriser l'innovation dont nous avons besoin pour développer notre activité.

|

Les opinions exprimées dans cette interview sont celles de Visa et ne représentent pas celles de Rothschild & Co Bank AG. Chez Rothschild & Co, nous sommes des investisseurs à long terme dans Visa et nous avons acquis depuis de nombreuses années une connaissance approfondie de l'entreprise et du marché sur lequel elle exerce son activité. Pour en savoir davantage, veuillez contacter votre conseiller de clientèle. |

[1] Consumer spending forecast from 2021 to 2025, Statista

[2] Consumer spending forecast from 2021 to 2025, Statista

[3] Findings from the Diary of Consumer Payment Choice, Federal Reserve Bank of San Francisco 2022

[4] Findings from the Diary of Consumer Payment Choice, Federal Reserve Bank of San Francisco 2022

[5] Alors que les dépenses non discrétionnaires sont considérées comme obligatoires (logement, impôts, dette et produits alimentaires), les dépenses discrétionnaires correspondent aux frais engagés au-delà de ce qui est jugé nécessaire. Ces dépenses sont généralement considérées comme des désirs, tandis que les dépenses non discrétionnaires font habituellement référence à des besoins.

[6] Le PIB nominal mesure la production annuelle de biens et de services d’un pays en utilisant les prix ou les valeurs réelles du marché..

[7] Europe centrale et Europe de l’Est, Moyen-Orient et Afrique