Asset Management Europe: Lettre mensuelle – Janvier 2020

Marc-Antoine Collard, Chef économiste, Directeur de la recherche, Asset Management, Europe

Évolution de la conjuncture

Le vent d'optimisme soufflant sur le moral des investisseurs depuis plusieurs mois s'est renforcé en ce début d'année, soutenu par des Banques centrales ayant mis en place, rarement de façon aussi synchronisée, des politiques monétaires accommodantes, déversant à nouveau une montagne de liquidités au sein des marchés financiers. En outre, les investisseurs sont rassurés par la désescalade du conflit commercial sino-américain, même s'il est loin d'être réglé, ainsi que par les résultats des dernières élections au R.-U. à l'issue desquelles Boris Johnson a remporté une majorité écrasante au Parlement, lui laissant désormais les mains libres pour faire voter son Accord de retrait.

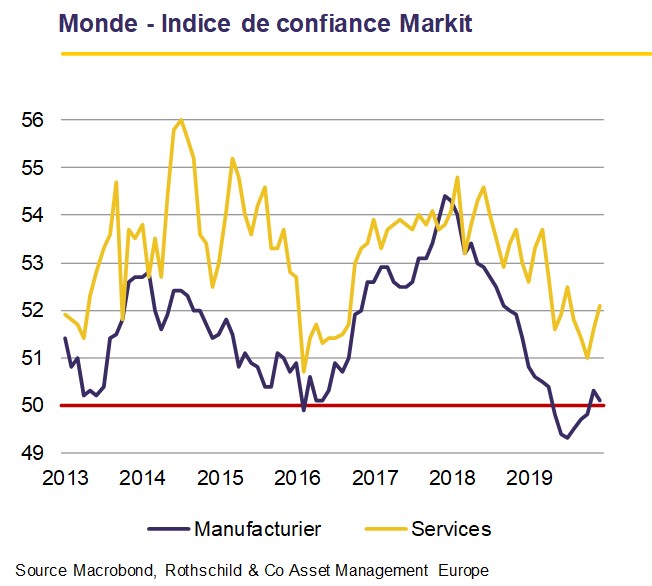

Les indicateurs économiques avancés publiés au cours des dernières semaines ont néanmoins envoyé des signaux mitigés. Après une embellie débutée en août, le climat des affaires dans le secteur manufacturier mondial reste déprimé et a renoué avec sa tendance baissière. Cet étonnant recul exprime un certain décalage par rapport à la forte remontée des marchés boursiers, symbole de l'optimisme des investisseurs. Cela étant, la confiance des entreprises dans le secteur des services a progressé, atteignant un plus haut depuis l'été dernier. Ainsi, la dichotomie sectorielle - un thème présent tout au long de l'année dernière - s'est renforcée.

Click the image to enlarge

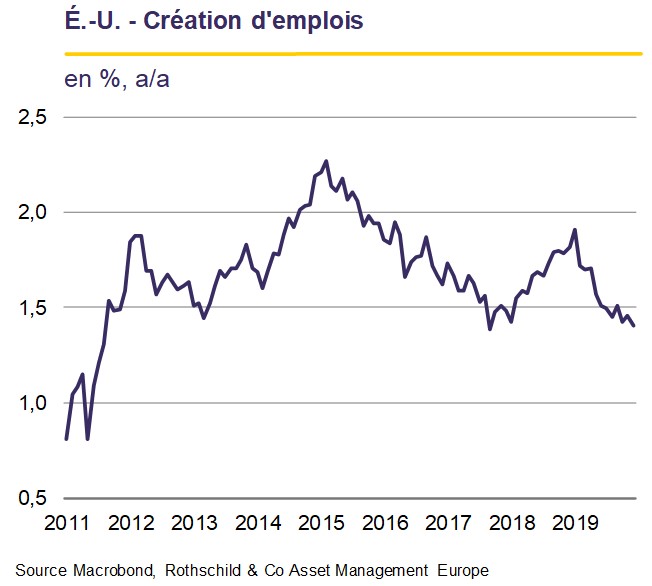

Cette divergence s'avère d'ailleurs flagrante aux É.-U. où l'indice ISM manufacturier américain s'est enfoncé encore davantage en territoire de récession industrielle, enregistrant son plus faible niveau en une décennie. À l'inverse, le moral des entreprises non manufacturières est, quant à lui, resté bien orienté. Après trois baisses successives de son taux directeur, justifiées par les incertitudes liées aux tensions commerciales, la faiblesse des investissements des entreprises et un contexte international défavorable, la Fed a décidé de le maintenir inchangé lors de sa dernière réunion en décembre. La question revient désormais à savoir combien de temps durera le statu quo.

Click the image to enlarge

D'une part, la faiblesse du taux de chômage et la remontée - très graduelle - du rythme de croissance des salaires rendent certains membres de la Fed perplexes au regard du bas niveau des taux d'intérêt. Toutefois, le risque de désencrage des anticipations d'inflation aura finalement convaincu une majorité des membres d'adopter une approche prudente. Le président de la Fed, Jerome Powell, a d'ailleurs souligné que toute augmentation du taux directeur devait au préalable être précédée par un basculement clair du taux d'inflation au-dessus de la cible de 2%, et ce durablement. Célébrant prochainement son deuxième anniversaire à la tête de la Fed, ce dernier aura ainsi complété une métamorphose remarquable, adoptant un ton beaucoup plus proche de celui de sa prédécesseure Janet Yellen qui, pendant son mandat, a toujours opté pour une approche prudente et patiente. En somme, à moins d'un événement majeur, le statu quo monétaire aux É.-U. devrait durer encore un certain temps.

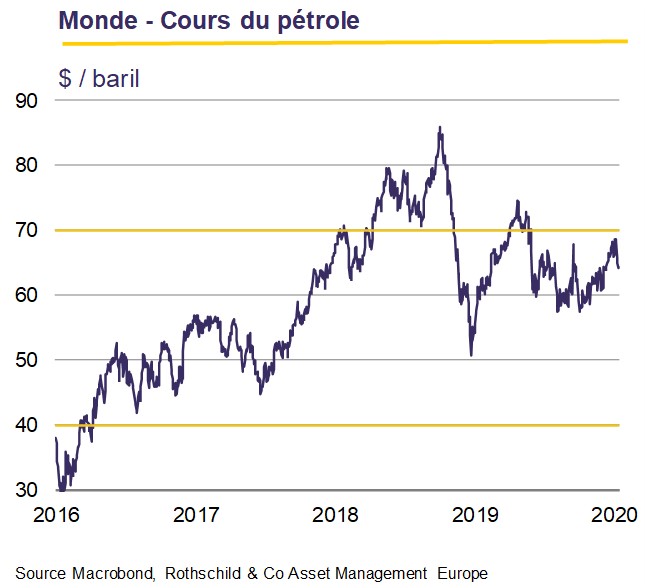

Si la guerre commerciale sino-américaine connait une période d'accalmie, le Moyen-Orient fait face à une remontée des tensions géopolitiques en raison de la mort du général iranien Soleimani dans une frappe américaine et de la riposte de l'Iran en Irak. Le Président américain, Donald Trump, a choisi, pour le moment, de jouer l'apaisement, mais ses décisions futures seront éminemment dictées par les impératifs d'une année électorale. Alors que cette région du monde joue un rôle de premier plan dans le domaine de l'énergie, la volatilité des prix pourrait être significative et un bond du prix du baril pourrait fortement pénaliser les perspectives économiques mondiales.

Click the image to enlarge

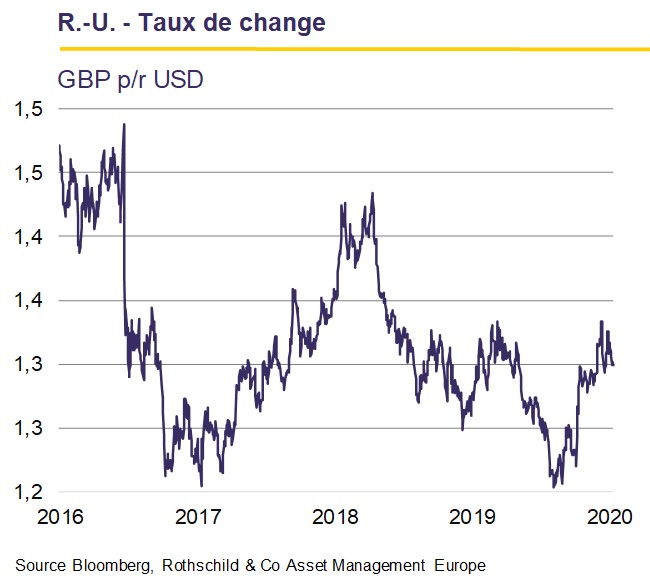

Par ailleurs, s'ouvrira à la fin janvier une période de transition permettant d'officialiser, dans la douceur, le divorce entre le R.-U. et l'UE au cours de laquelle les Anglais continueront d'appliquer les règles européennes et d'en bénéficier, sans toutefois siéger dans les institutions ni avoir leur mot à dire sur les décisions. Les deux partis auront jusqu'à la fin 2020 pour mettre en place les modalités de leur relation commerciale future. Or, trouver un accord en seulement onze mois semble un objectif difficilement atteignable. M. Johnson vise un accord commercial ambitieux, mais refuse de s'aligner sur les règles de l'UE et martèle qu'il n'est pas question de négocier au-delà de 2020, bien qu'il soit prévu que la période de transition puisse être prolongée jusqu'à deux ans si les parties ne parvenaient pas à s'entendre. Face à ce calendrier serré, le Gouvernement anglais a laissé entendre qu'il pourrait se contenter d'un accord partiel au cas où aucun accord global n'était trouvé d'ici à la fin de l'année. De son côté, la nouvelle Présidente de la Commission, Ursula von der Leyen, a rappelé qu'une concurrence équitable en matière d'environnement, de travail, de fiscalité et d'aides d'État étaient des conditions nécessaires pour que le R.-U. puisse avoir un accès au marché commun. Une chose est sûre : la problématique liée au « Brexit » demeure malheureusement loin d'être résolue.

Click the image to enlarge

En somme, en dépit d'une industrie à la peine et d'échanges mondiaux moribonds, la phase d'expansion se poursuit, l'année 2019 ayant tout de même été le théâtre de la plus faible performance depuis la dernière crise financière mondiale. Après avoir atteint un sommet l'été dernier, la probabilité de récession a reflué et l'économie mondiale pourrait même enregistrer un léger rebond cette année, quoique l'ampleur de ce dernier soit sujet à débats. D'ailleurs, la récente livraison des Perspectives économiques mondiales de la Banque mondiale montre que la diffusion de l'amélioration conjoncturelle en 2020 pourrait être très limitée, concentrée dans une poignée de pays - Argentine, Brésil, Inde, Iran, Mexique, Russie, Arabie saoudite et Turquie - et que le problème de l'endettement, sans précédent depuis 50 ans, assombrit les perspectives économiques. Par conséquent, l'Institution estime toujours que les risques d'une croissance inférieure aux attentes sont prépondérants. Pas suffisamment semble-t-il, pour faire sourciller les investisseurs.

Retrouvez l'analyse complète dans la Lettre Mensuelle (454 KB)