Monatlicher Marktrückblick: Juni 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Rückblick: Ein weiterer schwieriger Monat für Aktien und Anleihen

Die Kapitalmärkte hatten im Juni zu kämpfen: Globale Aktien fielen um 8,4% und erreichten Mitte des Monats kurzzeitig ein neues Jahrestief, während weltweite Staatsanleihen um 3,4% (jeweils in US-Dollar) nachgaben. Wichtige Themen waren:

- Die Konjunktur verlangsamt sich: Zunehmend ist die Rede von einer Rezession.

- Die Inflationsraten erreichten Höchststände: Die Zentralbanken wurden restriktiver.

- Vergleichsweise feste chinesischen Märkte nach dem Ende von Corona-Lockdowns.

Im Juni blieb die Volatilität an den Aktien- und Anleihemärkten hoch, da neben anhaltenden Inflationsrisiken auch die globalen Wachstumssorgen zunahmen. Die Leitzinsen wurden angehoben und die Zentralbanken sind noch restriktiver geworden. Die geopoli-tischen Spannungen blieben angesichts des anhaltenden Ukraine-Krieges hoch: Die NATO erhöhte die Zahl der Truppen in "hoher Alarmbereitschaft", während die Türkei ihren Widerstand gegen einen Beitritt Finnlands und Schwedens aufgab. Die Rohstoffpreise gaben in diesem Monat nach: Die Rohölsorte Brent fiel um 6,5% auf 115 $/Fass, und die Industriemetalle verloren an Wert - Kupfer beispielsweise über 12%.

USA: Fed-Zinserhöhung um 0,75%; Wachstumsdaten uneinheitlich

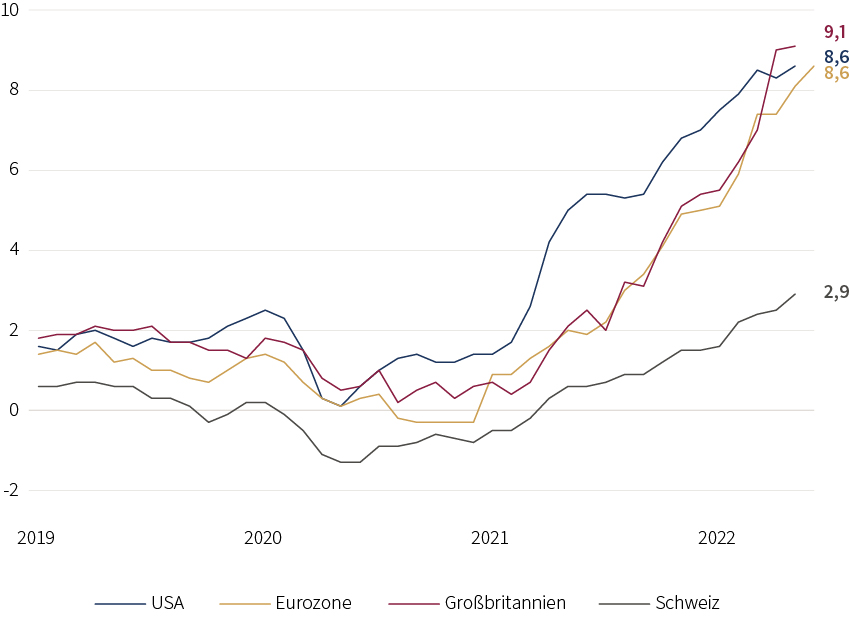

Die Rendite 10-jähriger US-Staatsanleihen überschritt im Juni fast die 3,5%-Marke, bevor sie sich wieder der 3%-Marke näherte. Auch die implizite Volatilität erreichte kurzzeitig den höchsten Stand seit dem Beginn der Pandemie. Die Gesamtinflationsrate stieg im Mai unerwartet auf ein Neues 40-Jahreshoch von 8,6%. Die Arbeitslosenquote lag unverändert bei 3,6%, während der von der Atlanta Fed ermittelte Medianlohn um 6,1% anstieg. Wie erwartet hob die Fed ihren Leitzins um 0,75% auf 1,50-1,75% an. In ihrer jüngsten Prognose stieg der Medianwert für die Leitzinsen auf 3,375% für dieses Jahr und auf 3,75% für 2023. Die Konjunkturdaten waren gemischt: Der ISM Einkaufsmanagerindex sank im Juni auf 53,0 (Wachstum mit geringerem Tempo), aber die Auftragseingänge gingen zum ersten Mal seit zwei Jahren zurück.

Europa: Rekordinflation; neue EZB-Maßnahmen; SNB Überraschung

Die Inflationsrate in der Eurozone stieg im Juni auf einen neuen Höchststand von 8,6%. Europäische Staatsanleihen waren volatil. Die Rendite 10-jähriger italienischer Staats-anleihen überschritt kurzzeitig die 4%-Marke, während der Zinsaufschlag gegenüber 10-jährigen Bundesanleihen fast 2,5% erreichte - der höchste Aufschlag seit Mai 2020. Die EZB kündigte ihre erste Zinserhöhung für Juli an. Außerdem stellte sie ihr neues Instrument vor, das die Ausweitung der Risikoaufschläge verringern soll. Im Vereinigten Königreich stieg die Inflation auf 9,1% und die Bank of England hob ihren Leitzins auf 1,25% an. Die Schweizerische Nationalbank überraschte die Märkte mit einer Zinsan-hebung um 0,5% auf -0,25%. Die Einkaufsmanagerindizes des Verarbeitenden Gewerbes gaben in UK und der Eurozone nach, blieben jedoch expansiv.

Übrige Welt: Wiedereröffnung in China; Yen fällt auf 24-Jahres-Tief

Chinesische Aktien schnitten besser ab als andere regionale Aktienmärkte. Die NBS-Einkaufsmanagerindizes für Juni kehrten zum ersten Mal seit Februar in den Wachstums-bereich zurück. Insbesondere der Dienstleistungssektor erholte sich deutlich, da die Covid-Beschränkungen in einigen Städten gelockert wurden. Der japanische Yen war gegenüber dem US-Dollar so schwach wie seit über 20 Jahren nicht mehr - die Bank of Japan widersetzt sich weiterhin dem Trend des Straffungszyklus. Die Industrieproduktion ging im Mai um über 7% zurück und lag damit etwa 10% unter Vor-Corona-Niveau.

Wertentwicklung per 30.06.2022 (in lokaler Währung)

| Anleihen | Rendite | 1 Monat | Seit 1.1. |

|---|---|---|---|

| USA 10 Jahre | 3,02% | -1,0% | -10,8% |

| UK 10 Jahre | 2,23% | -1,0% | -8,5% |

| CH 10 Jahre | 1,07% | -1,0% | -7,6% |

| DE 10 Jahre | 1,33% | -1,8% | -11,4% |

| IG global (hdg $) | 4,34% | -2,7% | -13,0% |

| HY global (hdg $) | 9,48% | -7,0% | -15,2% |

| Aktienindizes | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| MSCI World($) | 311 | -8,4% | -20,2% |

| S&P 500 | 3.785 | -8,3% | -20,0% |

| MSCI UK | 13.112 | -5,2% | 1,7% |

| SMI | 10.741 | -7,5% | -14,3% |

| Eurostoxx 50 | 3.455 | -8,7% | -17,4% |

| DAX | 12.784 | -11,2% | -19,5% |

| CAC | 5.923 | -8,2% | -15,0% |

| Hang Seng | 21.860 | 3,0% | -4,8% |

| MSCI EM ($) | 501 | -6,6% | -17,6% |

| Währungen (handelsgewichtet) | 1 Monat | Seit 1.1. |

|---|---|---|

| US Dollar | 2,3% | 5,7% |

| Euro | -1,0% | -2,0% |

| Japanischer Yen | -4,0% | -12,4% |

| Britisches Pfund | -1,6% | -3,8% |

| Schweizer Franken | 2,6% | 2,5% |

| Chinesischer Yuan | 2,0% | 1,2% |

| Rohstoffe | Kurs | 1 Monat | Seit 1.1. |

|---|---|---|---|

| Gold ($/Onze) | 1,807 | -1.6% | -1.2% |

| Brent ($/Barrel | 114.81 | -6.5% | 47.6% |

| Kupfer ($/Tonne) | 8,254 | -12.6% | -15.3% |

Quelle: Bloomberg, Rothschild & Co.

Inflationsrate (gegenüber Vorjahr in %)

Quelle: Bloomberg, Rothschild & Co., 1.1.2019 – 30.6.2022

Zugehörige Dateien

Laden Sie das vollständige PDF (197 KB) Monatlicher Marktrückblick-Juni

Read more articles

-

Understanding sustainability risks and opportunities

Insights

Investing is not just about choosing companies that we expect to achieve success in the short term. It’s important to find businesses which can adapt to a changing world and are part of shaping the future. In this article we explore the risks and opportunities they face.

-

Should I form a trust?

Insights

Trusts can be an effective way to provide for your family while retaining control, but you must balance the advantages against the administrative and financial costs. In this article we examine the pros and cons of setting up a trust, and potential pitfalls to avoid.

-

The last mile

Perspectives podcast

The Swiss National Bank's decision to reduce interest rates came as a surprise to the market. Join our Global Investment Strategists to decode central banks' moves, unravel oil market dynamics, and track gold and bitcoin prices.

-

Asset Management: Monthly Macro Insights - April 2024

Market Commentary

Recent data suggest that inflation could prove persistently high for some time and limit the room for central bank easing. Despite this high-for-long path for policy stances, investors remain convinced it will not prove sufficient to derail global growth.

-

Are oil prices pushing inflation higher?

Blog

Oil prices are up by a fifth since January, but should we be worried this will sustain higher inflation? We consider how demand may be firming up as the depressed manufacturing sector picks up, and the impact that could have on demand for raw inputs like oil.

-

Einblicke: Q2 - 2024 - Potenziell weiterer Aufwind in bestimmten Branchen

Publications

In unseren aktuellen "Einblicken" werfen wir einen Blick auf das abgelaufene sowie das kommende Quartal. Wir zeigen zudem auf, wie sich die Vermögensverwaltung von Rothschild & Co Deutschland im derzeitigen Umfeld positioniert. Lesen Sie jetzt die Einschätzungen unserer Experten.