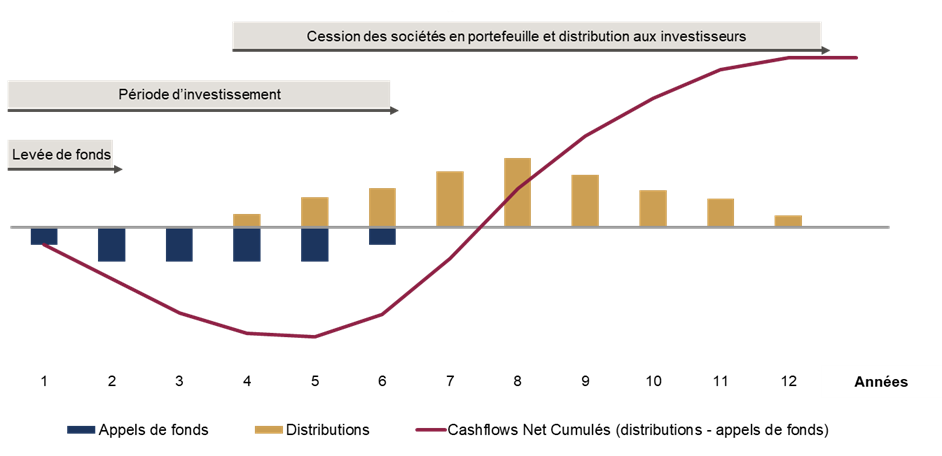

Un fonds de Private Equity, d’infrastructures ou de dette privée a une durée de vie limitée, généralement d’une dizaine d’années. Il s’agit d’un fonds fermé : pendant la période de levée de fonds, il va rassembler des engagements pour atteindre la taille cible du fonds, un montant de capital déterminé, auprès des investisseurs. Une fois cette période terminée, il n’accepte pas de nouveaux investissements contrairement aux fonds ouverts.

Vient ensuite la période d’investissement, durant laquelle l’équipe de gestion du fonds va prendre des participations dans un certain nombre de sociétés ou de projets pour les fonds infrastructures. L’engagement d’un investisseur dans le fonds est ainsi appelé durant cette période au fur et à mesure des investissements réalisés par le fonds.

Ces participations sont détenues et gérées activement par le fonds jusqu’à leur cession. Les distributions sont reversées au fur et à mesure à l’investisseur et résultent des cessions des sociétés du portefeuille.

Illustration des flux financiers (courbe en J)

L’importance de la gestion des liquidités en attente de déploiement

Le déploiement des capitaux engagés dans un fonds étant progressif, il convient de gérer les liquidités en attente de déploiement. En effet, le placement des engagements non appelés durant la période de montée en puissance de l’investissement dans un fonds permettra d’optimiser la performance globale.